・資金調達は目的ではなく、事業戦略そのものを決める「思想」である。

・調達する理由が曖昧なほど、資本政策は一貫性を失い、後戻りできない負債になる。

・調達の目的は「成長速度を上げたい」「競合を振り切りたい」「採用インセンティブを高めたい」など数字で語れる必要がある。

・資金調達を“やるべきかどうか”は、事業フェーズ・市場特性・キャッシュエンジンの有無でまったく変わる。

多くの起業家は“してはいけない調達”をしている

起業家と話していると、「本当はまだ必要ないのに調達しようとしている/してしまっている」ケースに出会います。それはなぜか。

理由はシンプルで、「資金調達=起業家として正しい行動」という強い思い込みが存在するからだと思っています。

ベンチャーキャピタル(VC)に会って、調達し、次のラウンドを目指す。この連続が成長だと思い込んでしまっていて。

ただ語弊なく文字にすると、冷静に見れば資金調達は会社の自由度を減らす選択です。どんなに少数株主だろうと外部株主を入れた瞬間、起業家は「説明責任」「成長責任」「数字責任」を負うことになります。

だからこそ最初に問うべきなのは、「そもそも本当に今、この会社は調達すべきなのか?」という根源的な問いです。

資金調達とは“成長スピードの選択”である

時間をお金で買う行為

資金調達の本質は、「時間を買う」ことです。自前でやれば1年かかることを、外部資金で3か月で実現する。その時間差が勝敗を分ける市場では(だけ)エクイティによる資金調達が合理的になります。

- 高速でプロダクトを作りたい

- 組織を一気に立ち上げたい

- ネットワーク効果が立ち上がる前に市場を取ってしまいたい

こうした理由はすべて「スピードが必要だから」なのです。

調達しないという選択も“立派な戦略”

資金調達しないという選択は、決して弱気ではないです。むしろ、ソリッドベンチャーの世界では「調達しないことで自由度を最大化し、挑戦回数を増やす」という戦略が優れているとも思っています。

VC資本から離れたところで、じっくり事業を育ててもいい市場は山ほどあります。この「市場構造×自分の勝ち筋」の把握こそが、最初の資本戦略設計です。

あなたは本当に調達すべきか?3つの判断軸

①市場のスピードは速いか?

市場の特性によって調達の必要性は大きく異なります。

- ネットワーク効果が強い

- winner-takes-all の構造

- 先行者優位が極めて強い

こうした領域では、お金を使って一気に市場を取りにいく必要があります。一方で、

- ローカルサービス

- BPO・SES

- ブランドビジネス

- SMB向けソリューション

などは、一社が市場の8割を持つような構造ではなく、調達しなくても十分に勝てます。十分にです。しかも世の中のほとんどが後者のはずなので、「スピードが命」は本当にそうなのか?も問うべきです。

②解決したい課題は、お金で解決できるのか?

お金を入れれば成果が出やすい領域ももちろん存在します。例えば、広告投下→CAC回収が早い / 営業人数に比例して売上が伸びる、などです。逆に「お金を入れても大差ない」ケースで調達すると、ただバーンレートが膨らむだけ。

この辺りは事業経験の有無で差が出てきてしまいがちですが、落ち着いて考えれば地雷を踏みぬくことは減らせるはず。

③キャッシュエンジンはあるか?

- 祖業で黒字

- 粗利率が高い

- キャッシュが毎月積み上がる

- 小さくても確実に稼げる事業がある

この場合、「調達しない自由」という”カード”を持つことができます。キャッシュエンジンを持っている会社は、調達すべきタイミングを自分で選べます。逆に、祖業が赤字のまま調達すると、常に資本市場に依存した経営になります。

調達理由は「数字で語れるか」がすべて

良い調達理由は、必ず数字がセットになります。例えば、

- 営業5人 → 月次8社クロージング → ARR3,000万円増

- 広告500万円→CAC回収3か月→LTV/CAC=5

- 開発チーム×5 → 機能追加速度×3→チャーン改善30%

どれも「投資→成果」が因果を数字のセットで説明できます。

一方で、以下は危険な調達理由

- VCに言われたから

- なんとなく必要な気がした

- 周りが調達してるから

数字で語れない調達は、長期的には必ず苦しくなります。なぜなら、調達した瞬間、あなたは「数字で説明し続ける義務」を負うからです。しかもその数字は何の根拠もなかったりすると‥‥。

資金調達が事業構造に与える影響

資金調達は単なる資金の授受ではなく、会社の構造そのものを劇的に変えます。

①バリュエーションに引きずられる

一度高いバリュエーションで調達すると、次のラウンドで成長が追いつかず詰みます。初学者が一番やりがちなのがここ。※バリュエーションについてのコラムはこちら

② 採用構造が変わる

- 調達を前提とした給与設計

- バーンレートを高く見込んだ採用

- 2〜3年以内に大型ラウンドを前提にした組織計画

これらはすべて「調達ありきの構造」です。

③組織文化の変化

調達すると多くの会社は「アップorアウト」、つまり「昇進するか、退職するか」の色が強くなります。これは悪いことではないんですが、創業初期の雰囲気とは明確に変わってしまうため、これが本当にいいのかよく理解する必要があります。

資金調達の成功は、資金用途よりストーリーで決まる?

投資家は「何に使うか?」以上に、「なぜ今か?」を見ていたりします。その”なぜ今ストーリー”は大きく以下の要素です。

- 市場の変化(なぜ今)

- あなたが勝つ理由(競争優位)

- 12か月のロードマップ(必達KPI)

- 資金→成果の因果関係

調達とは、「未来の数字の証明」で、投資家は“再現性”を見ているケースが多いです。

調達は“後からでも間に合う”ケース

世の中多くの長く続いている企業の共通する構造があります。

- 黒字化している(キャッシュエンジンを作る)

- 小さくてもいいので、確実に稼ぐ土台がある

- その余力で新規事業に挑戦している

- PMFが見えた瞬間だけ、一気に調達して加速している

海外・国内問わず、強い会社の多くがこの構造。調達とは「勝ち筋が見えた瞬間の加速装置」であり、手段の一つでしかなかったりします。エクイティ調達しているところのほうが珍しいという認識もあるといいと思います。

あなたが今調達する理由は、数字で説明できるか?

資金調達とは、事業フェーズ・市場構造・キャッシュエンジンの有無によって正解が変わります。

最重要ポイントはただ一つ。「あなたが今調達する理由は、数字で説明できますか?」。

もし答えがYESなら、調達は戦略的に正しい。もし答えがNOなら、調達しないほうが、あなたの事業はもっと自由に伸びていくと思います。

FAQ

Q1. 調達しないと成長できない?

A.市場構造次第。winner-takes-all なら調達が有利だが、そうでない領域は黒字事業で十分戦えます。

Q2. 調達のベストタイミングは?

A.「1年後に実現したいことを、今90日で実行する必要があるとき」です。

Q3. バリュエーションは高いほうが良い?

A.高くしすぎると次ラウンドで詰みます。最適解は“成長との整合性”。

Q4. 調達しないと採用が難しい?

A.確かに難しいですが、その分「本気の人材」が来るというメリットもあります。

Q5. ソリッドベンチャーでも調達すべきシーンは?

A.新規事業の PMF が見え、再現性が数字で説明できる瞬間。そのときだけ外部資本を入れると“加速力が最大化”します。

バリュエーションは「上げるゲーム」では全然ないです。スタートアップの世界では「高い時価総額=イケてる会社」という誤解がよくあります。

が、実際には、時価総額をむやみに上げすぎることが最も危険な失敗パターンの一つです。とくに初めてファイナンスの初心者にとって。

本記事では、時価総額を上げすぎると何が起こるのか?そして、どうやって適正なバリュエーションを決めれば良いのか?を、はじめて資金調達をしようとしている人向けに理解できるようゆっくり解説してみます。

・時価総額の上げすぎは「次の資金調達ができなくなる」最大のリスク。

・高バリュエーションは事業より「帳尻合わせの成長」を強制して組織も崩れる。

・適正な時価総額は「事業の実力×市場環境×Exitの現実性」で決まる。

・目指すべきは“最大値”ではなく、“次もアップラウンドで調達できる値”。

なぜ初心者ほど「高い時価総額が正しい」と誤解するのか?

起業したての人ほど、こう考えがちです。

- 「希薄化したくないから高く出したい」

- 「投資家に強く見せたいから時価総額は大きく」

- 「SNSを見るとみんな高いバリュエーションで調達している」

しかし現実はまったく逆で、過度な時価総額は“未来の自分への借金”です。

以下で解説しますが、時価総額が高いほど、あなたは「高成長を約束した状態」で走ることになります。

時価総額とは“未来の業績目標”であるという基本理解をする。

多くの人は時価総額を「企業の価値」と考えますが、未上場では少し違います。

時価総額 =「これくらい伸びるよね?」という市場の期待値

つまり“達成しないといけないノルマ”です。

高い時価総額をつけるほど、将来必要な売上・利益・利用者数のハードルは一気に跳ね上がります。

たとえば、シリーズAで時価総額30億で調達した会社を例にするとわかりやすいです。この会社は、時価総額50〜60億クラスの成長を1〜2年で証明しないと次ラウンドは厳しくなります。難しさ分かりました?

初めてファイナンスの初心者がここを理解せずに見栄でバリュエーションを上げてしまい、苦しむケースが本当に多い。本当に。

時価総額を上げすぎた会社に起こる3つの悲劇

①次の資金調達ができなくなる(ダウンラウンド地獄)

時価総額30億で調達したのに、2年後の実績を見ると「せいぜい15〜20億相当」にしか成長していない。

投資家:「これはアップラウンドでは入れないですね~」

結果:ラウンド不成立 or ダウンラウンド

初心者が最も詰むパターンがこれ。

②組織が“数字の空気圧”に耐えられなくなる

高バリュエーションの副作用は社内にも広がります。

- 高すぎる期待に合わせるため、中途採用の給与がインフレ

- 採用した人材が「聞いていた成長角度と違う」と離職

- 社長が“事業づくり”より“KPIづくり”に追われる

- プロダクト開発が雑になり、ユーザー価値が低下

時価総額を吊り上げるだけでは、組織はついてきません。当たり前です。

③Exitの現実値と乖離し、身動きが取れなくなる

特にいまは、

- 上場維持基準100億円問題(2025〜)

- M&Aでは“現実的なバリュエーション”が基本

のため、過度に高い時価総額はExitルートをめちゃくちゃ狭めます。

高すぎるバリュエーションで入った投資家を満足させる出口が存在しない。これは意外と多くの会社がぶつかる壁。(無視したらいいやん。というのもありますが、それは起業家の判断次第です)

初めてファイナンスの初心者がよくやる「バリュエーションの誤解」5選

①同業比較を都合よく使う

売上数億(もない)なのに「海外SaaSは20倍だからウチも20倍」など。

② GMVや“見かけの数字”だけで評価しようとする

利益構造を無視して数字だけ膨らませても実力とは全くの別もの。

③海外ユニコーンを基準にする

日本市場の投資家・Exit環境とは全く条件が違うのにどうした?

④ 希薄化を嫌いすぎて高バリュを希望する

希薄化は「必要経費」と割り切ってる起業家もいる。高すぎる時価総額の方がリスク大きい。

⑤ SNSで見る情報を真に受ける

ことXは成功例・例外しか流れてこないのにそれが正しいと誤認。全然中央値でない。

じゃあ適正な時価総額はどう決める?に対する正しい考え方

①事業実力ベースで算出する

最低限見るべきは以下。

- YoY成長率

- 粗利率

- リピート率・解約率

- 顧客獲得効率

- 単価と粗利構造(SaaS・SES・BPOで全く違う)

事業構造ごとに“相場”が存在するので、まずは自社の構造を理解することが必須。いや当たり前なんですが‥‥。

②Exitから逆算する(逆算バリュエーション)

IPO・M&Aどちらでもいいのですが、出口から逆算するのが最も現実的。

- IPOの場合:上場時の時価総額の実例

- M&Aの場合:買い手が評価する利益ベースの倍率

これを逆算して現在のバリュエーションを決めると、無理のない“筋の通った”値になります。

③次ラウンドで必ずアップラウンドできるラインを設定する

これは創業者が必ず押さえておくべきポイントは3つあって、

- 今回の調達目的

- 来期までに達成できる成長角度

- その実力で“自然にUpできる”ライン

このライン以下で時価総額を設定するのが正解。結果的に、調達のストーリーが滑らかになり、投資家の信頼が積み上がっていきます。シリアル起業家が強いのはここの精度。

ケーススタディ:上げすぎて詰んだ会社/控えめで勝った会社

失敗例A:利益構造の弱いビジネスなのにSaaS倍率を適用

成長角度が合わず、シリーズAで詰む。

失敗例B:初回で時価総額を上げすぎ、シリーズBで不成立

結果としてダウンラウンドか、調達停止。

成功例C:保守的バリュエーションではじめて、毎回アップラウンドで調達

投資家の信頼も厚くて、結果として時価総額も事業も伸び続けた。

初めてファイナンスの初心者ほど、「バリュエーションを上げすぎた側の末路」を学ぶべき。

初心者のための実践アクション

改めてまとめると、

- 自社の“実力ベースのバリュエーション”を作る

- 次ラウンドのアップラウンドを前提に逆算して時価総額を決める

- 投資家とは「値決め」ではなく「ストーリー設計」をする

FAQ(よくある質問)

Q1:投資家から高い時価総額を提示された場合は?

A.事業実力に対して明らかに高いなら下げる方が安全。

Q2:時価総額を低めにするとナメられませんか?

A.むしろ堅実な経営者として評価されます。自分はこのほうが好きです。

Q3:ダウンラウンドはどれだけ悪影響がありますか?

A.採用・投資家関係・社内士気すべてに悪影響。

Q4:シリーズAの典型的倍率は?

A.ビジネスモデルによって大きく変わるため、業界相場に合わせるべき。

Q5:Exitが見えない場合はどう決めればいい?

A.まずは「事業モデルの将来形」を描くことが先。

時価総額は“戦略資本”である

時価総額は、起業家の「見えない未来の自由度」を決めます。高ければ必ずしも良いわけではなく、むしろ高すぎると動きが鈍くなります。

時価総額は“最大値”ではなく、“次の手が打てる値”を選ぶこと。

これが、初めてファイナンスの初学者が学ぶべき資本政策の基本だと思います。

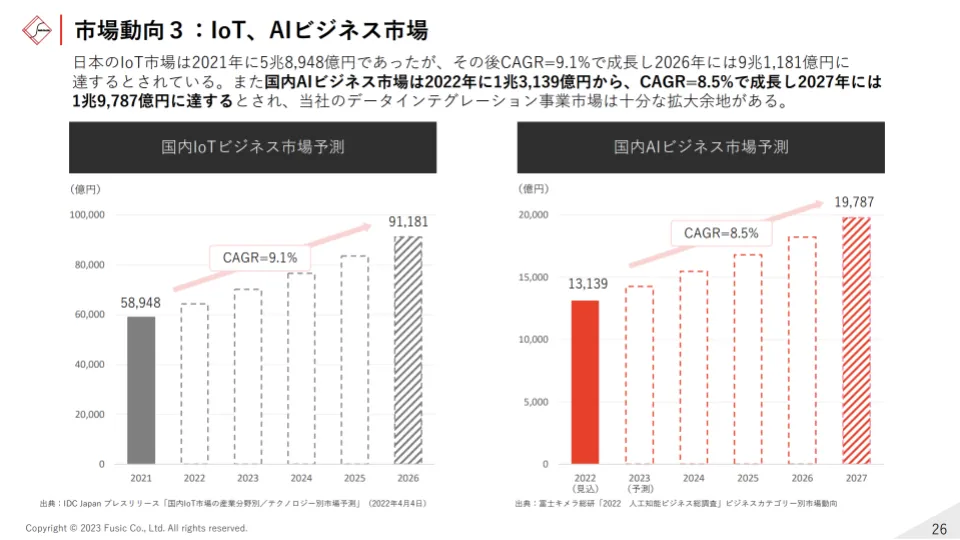

・IT、DX、オンライン英会話、医療、ペットなどの市場規模は、自分でゼロから推計するよりも、上場企業がIR資料で開示している数字を出発点にした方が圧倒的に早くて精度も高い。

・特にグロース市場上場企業の「事業計画及び成長可能性に関する事項」には、TAM/SAM/SOMの考え方や前提ロジックがセットで整理されており、市場の切り方・見立て方を学ぶ教材として非常に優れている。

・本記事では、複数業界の市場規模スライドとその出典を一覧化しているので、起業や新規事業検討の際に「どんな角度で市場を定義し、どの数字を引用すべきか」を考えるうえでの実務的なリファレンスとして使ってほしい。

はじめに:市場規模は“IR資料から逆算する”のが速い

IT業界の市場規模、DX領域の市場規模、オンライン英会話の市場規模、医療やペット領域の市場規模……。

起業や新規事業のアイデアを考えるとき、多くの人はどこかのレポートに載っている「市場規模◯兆円」という数字を引用したくなるはずです。

とはいえ、自分でいきなり市場規模をフルスクラッチで計算するのはなかなか大変ですし、前提条件の置き方によって数字もブレます。その一方で、上場企業がIR資料の中で開示している市場規模の整理は、かなり実務的かつ“現場感のある数字”になっているケースが多い。

そこで今回は、グロース市場に上場している会社のIR資料(事業計画及び成長可能性に関する事項)から、参考になりそうな「市場規模スライド」を領域別にまとめました。

各社によって TAM/SAM/SOM の定義やロジックは異なるので、あくまで「市場の切り方・考え方の参考」として眺めるのが良いと思います。

「事業計画及び成長可能性に関する事項」と市場規模スライド

前提として、「事業計画及び成長可能性に関する事項」は、証券取引所の上場規程で記載要領が定められています。

グロース市場の上場企業は、この枠組みに沿って、

- ビジネスモデル

- 市場環境(市場規模・競合環境)

- 競争力の源泉

- 成長戦略・事業計画

- リスク情報

などを開示することになっています。

市場環境パートの中に、その企業がどのように市場を定義し、どのレポートや統計を参照しているかがスライドとして整理されていることが多く、そこを見るだけでも「市場の見立て方」の勉強になります。

この記事で押さえてほしいポイント

・市場規模は“闇雲にググる”よりも、上場企業のIR資料から逆算した方が早くて実務的な数字になりやすい。

・同じ領域でも企業ごとにTAM/SAM/SOMの切り方が違うので、「どこからどこまでを市場とみなすか」の思考プロセスを盗むのが重要。

・本記事のように業界別・企業別の市場規模スライドを横並びで眺めると、起業や新規事業検討の際の“市場のとらえ方の引き出し”が一気に増える。

・最終的には自分なりの前提で市場を再定義しつつ、IR資料の数字を出発点として扱うとバランスが良い。

領域別:IR資料から拾える市場規模のスライド一覧

ここからは、実際にIR資料に載っている市場規模スライドを、領域ごとにざっと整理していきます。

詳細な図や数値は、必ず各社の参照リンクから原資料を確認してください。

IT関連市場

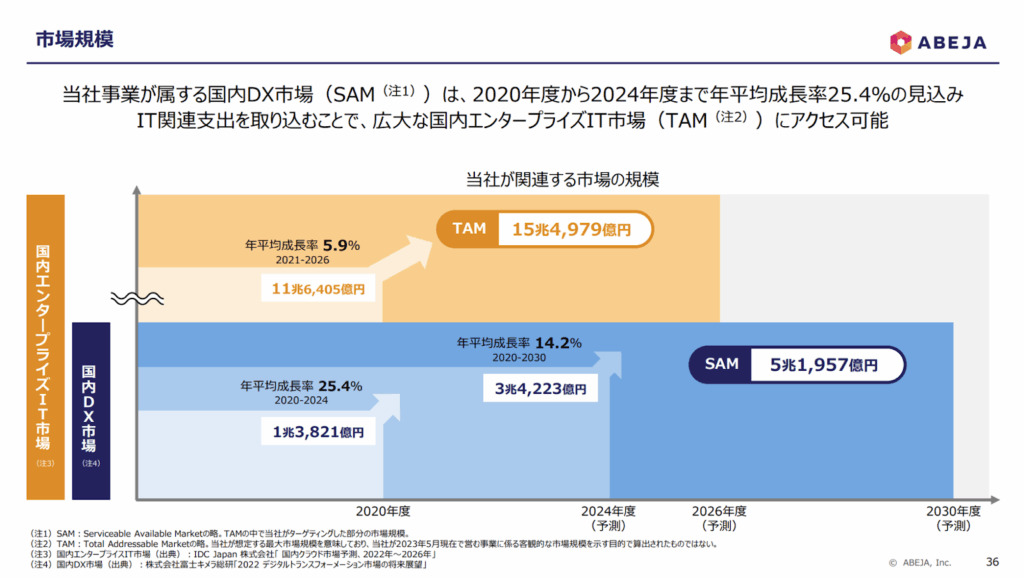

エンタープライズIT

大企業向けITソリューション・システムインテグレーションなど、エンタープライズIT全体の市場規模を扱ったスライド。

出典:

https://ssl4.eir-parts.net/doc/5574/tdnet/2298195/00.pdf

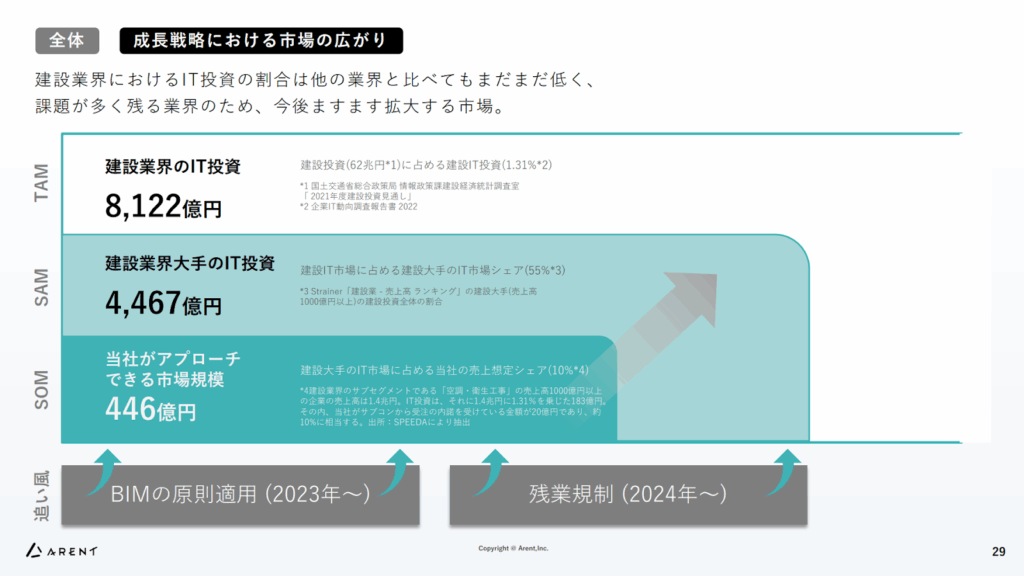

建設IT

建設業界向けのSaaSや業務支援ツールなど、「建設×IT」領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5254/tdnet/2255323/00.pdf

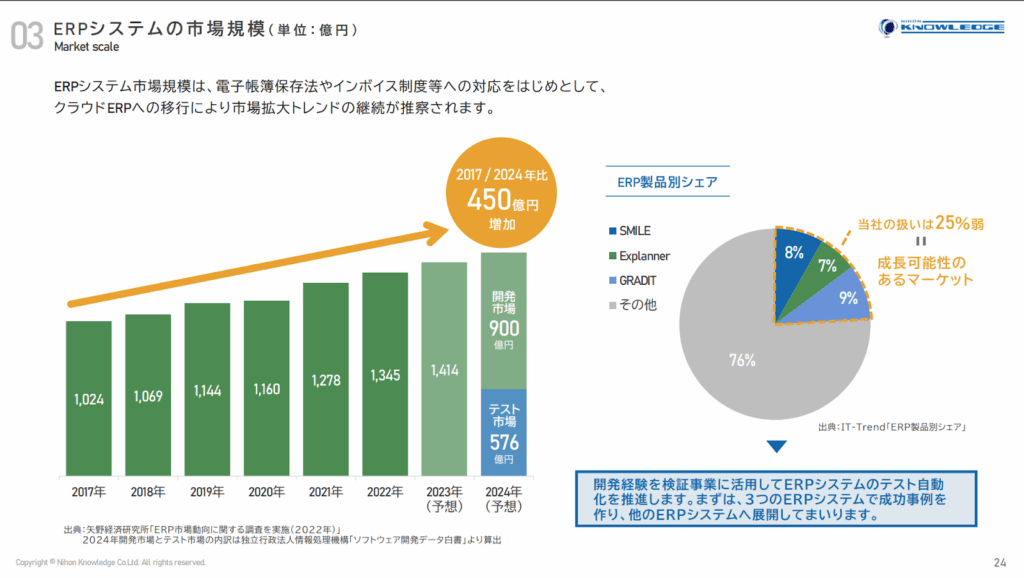

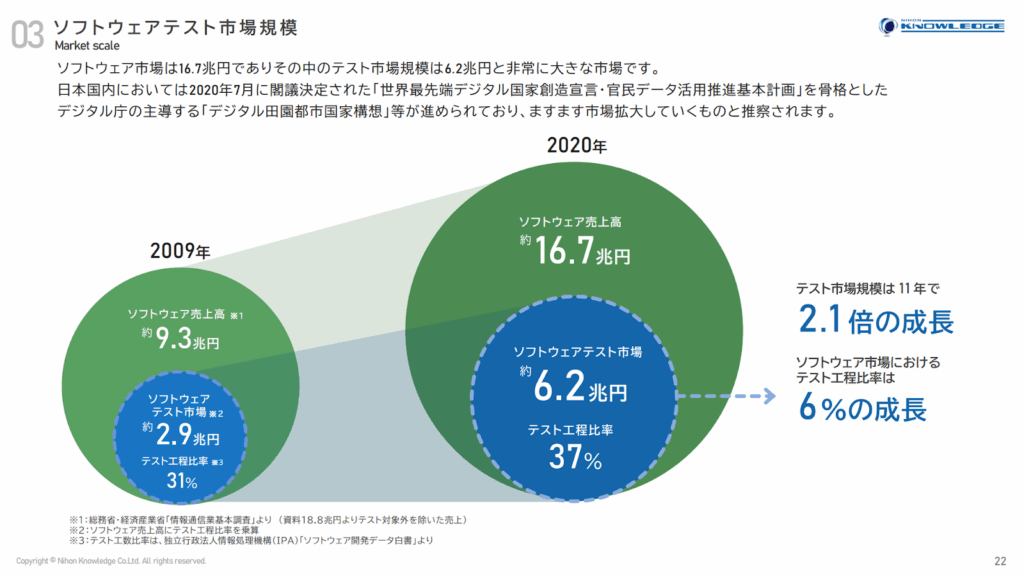

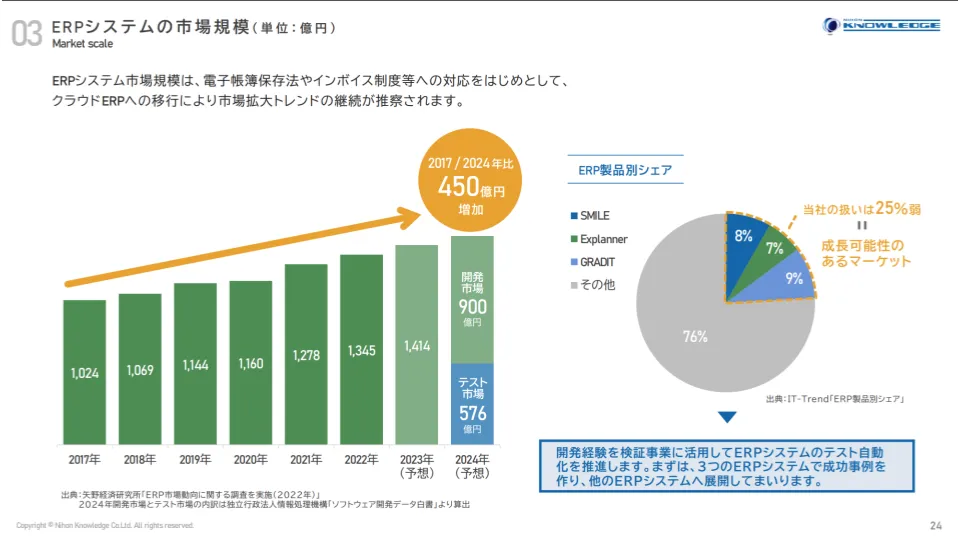

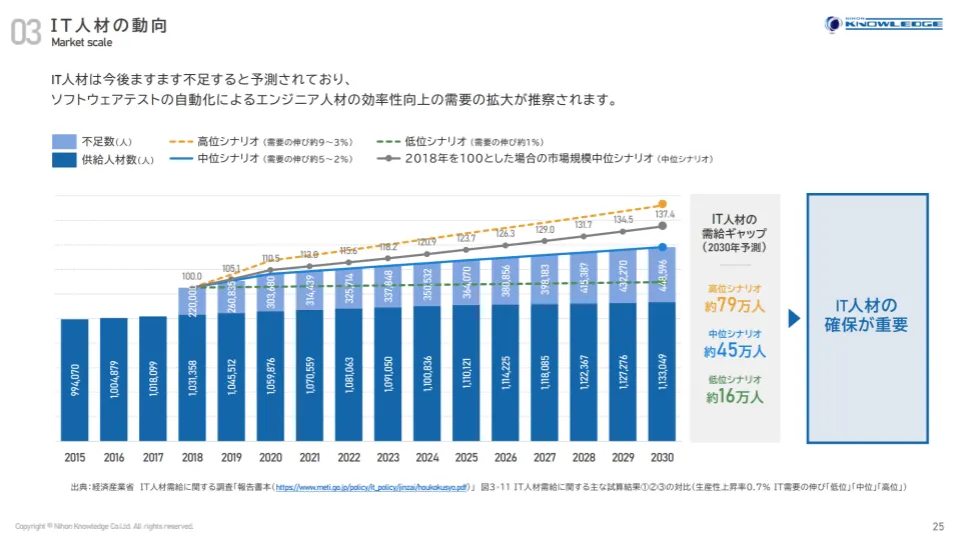

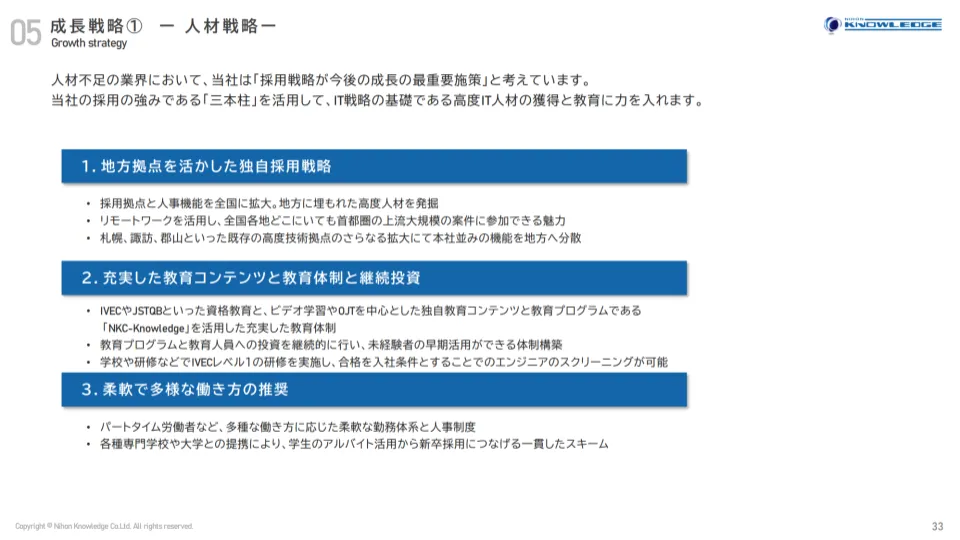

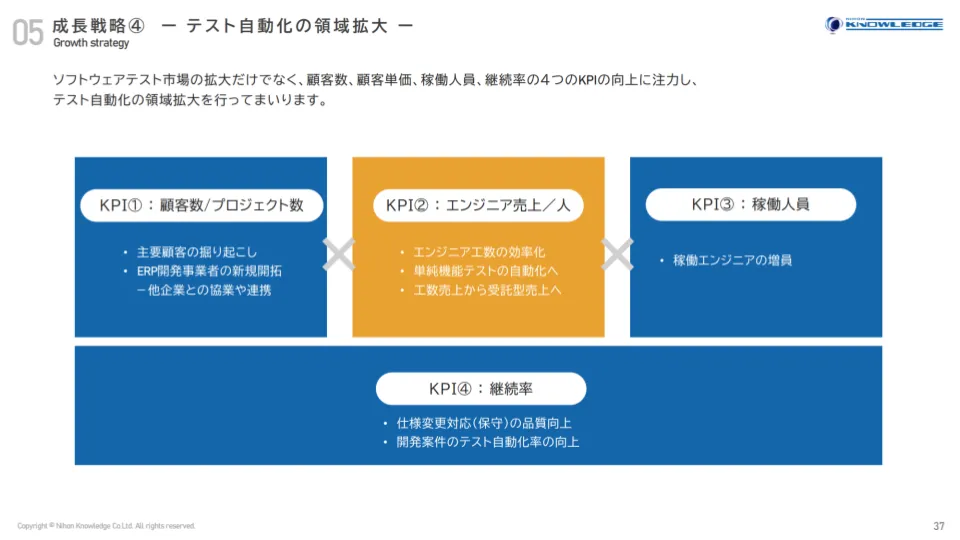

ERP・ソフトウェアテスト

ERP市場やソフトウェアテスト市場など、基幹システム・品質保証まわりのマーケット。

出典:

https://ssl4.eir-parts.net/doc/5252/tdnet/2305063/00.pdf

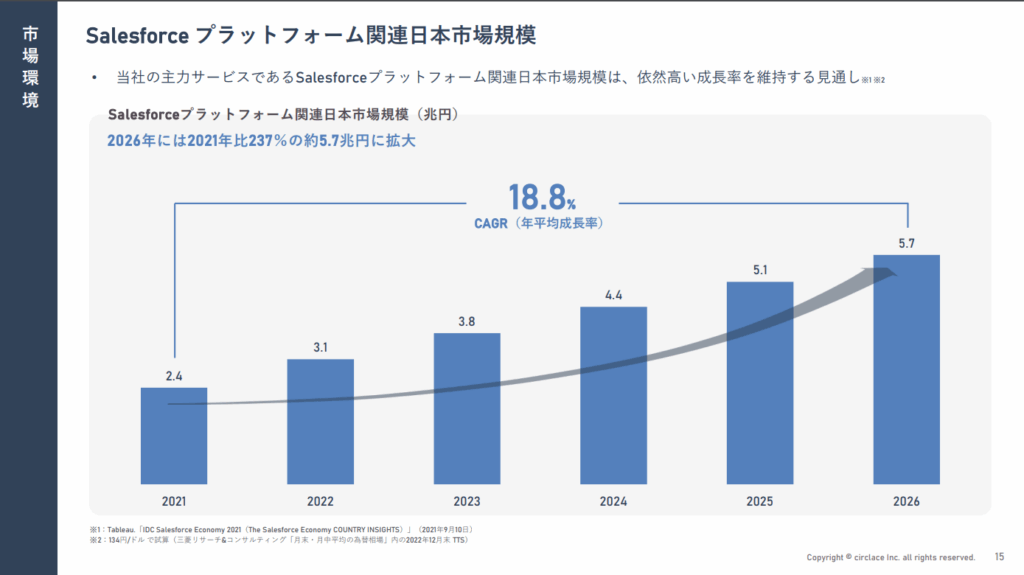

セールスフォースプラットフォーム

Salesforceプラットフォーム上での開発・導入支援など、エコシステム周辺市場の規模。

ネット広告関連市場

インターネット広告

日本のインターネット広告市場全体、媒体別・デバイス別の構造など。

出典:

https://ssl4.eir-parts.net/doc/9159/tdnet/2305054/00.pdf

インフルエンサーマーケ

インフルエンサーを活用したマーケティング領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5242/tdnet/2239251/00.pdf

クラウドサービス・DX関連市場

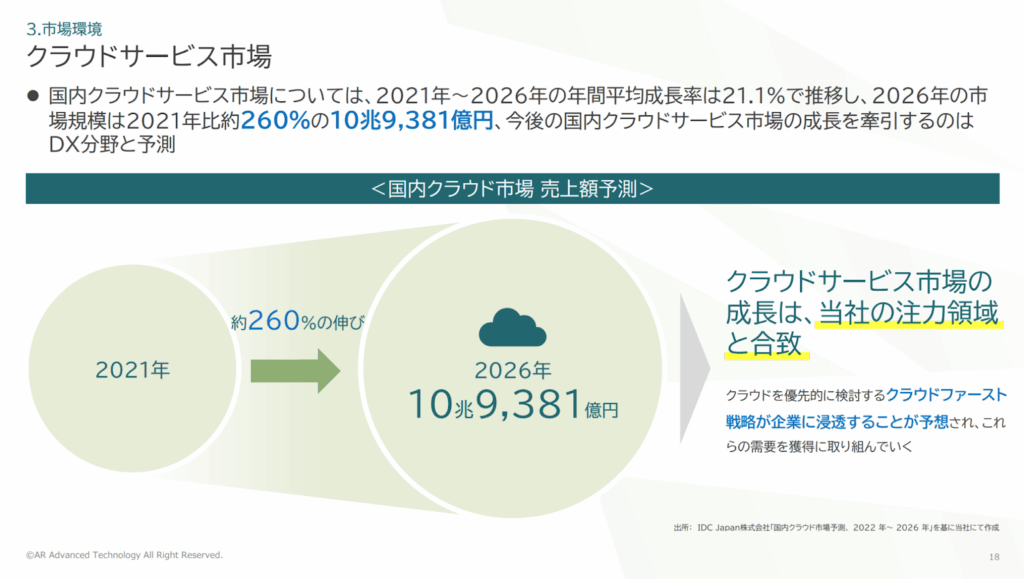

クラウドサービス関連市場

クラウドサービス全般、もしくは特定クラウド領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5578/tdnet/2302461/00.pdf

DX関連領域市場

企業のデジタルトランスフォーメーション支援、DXソリューション全般の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5577/tdnet/2301340/00.pdf

シェアリングビジネス関連領域市場

シェアサイクルなどのシェアリングエコノミー領域全般。

出典:

https://ssl4.eir-parts.net/doc/9338/tdnet/2257518/00.pdf

オンライン英会話・教育関連市場

オンライン英会話・語学関連領域市場

オンライン英会話サービスや語学学習サービス全般の市場規模。

出典:

https://ssl4.eir-parts.net/doc/9560/tdnet/2184868/00.pdf

https://pdf.irpocket.com/C9345/xivA/ZGoi/Y2qc.pdf

研修関連領域市場

企業研修・人材開発・コーチング等の研修系市場。

教育関連領域市場

学習塾・教育SaaS・EdTech 全般を含む教育市場。

出典:

https://ssl4.eir-parts.net/doc/5134/tdnet/2207700/00.pdf

エンタメ・クリエイター関連市場

配信ストリーミング

ライブ配信・動画配信などのストリーミング市場。

出典:

https://ssl4.eir-parts.net/doc/5031/tdnet/2109836/00.pdf

https://contents.xj-storage.jp/xcontents/AS05169/ec2d5871/9475/4579/bb26/2d80fb0fa4cd/140120230512570034.pdf

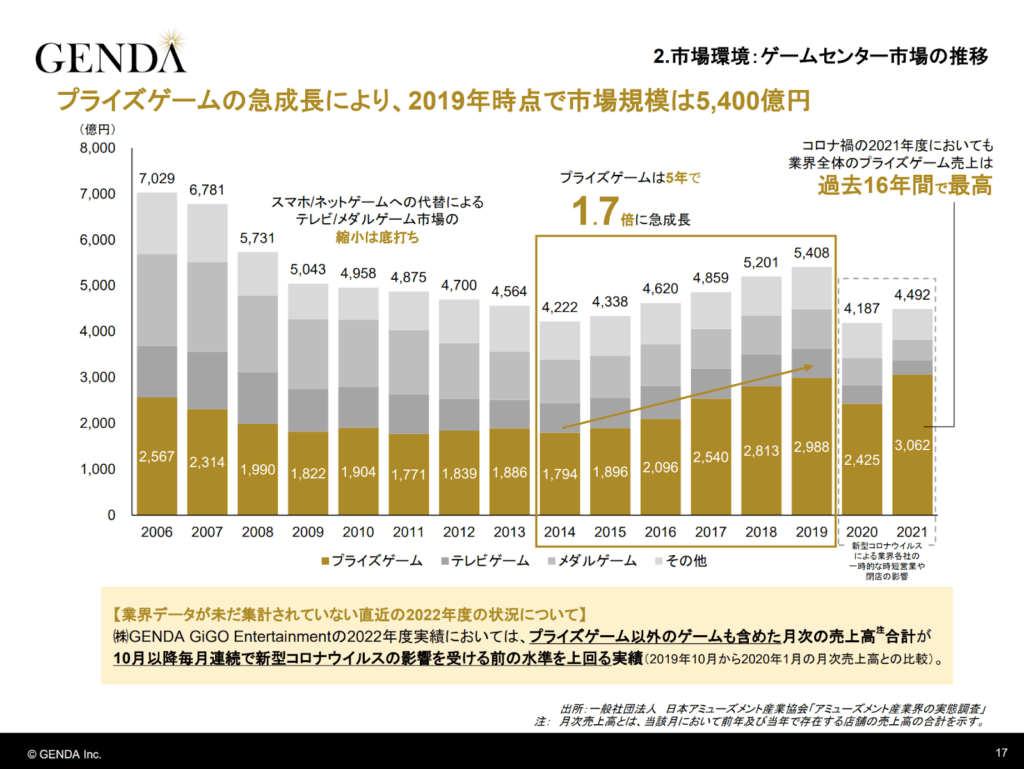

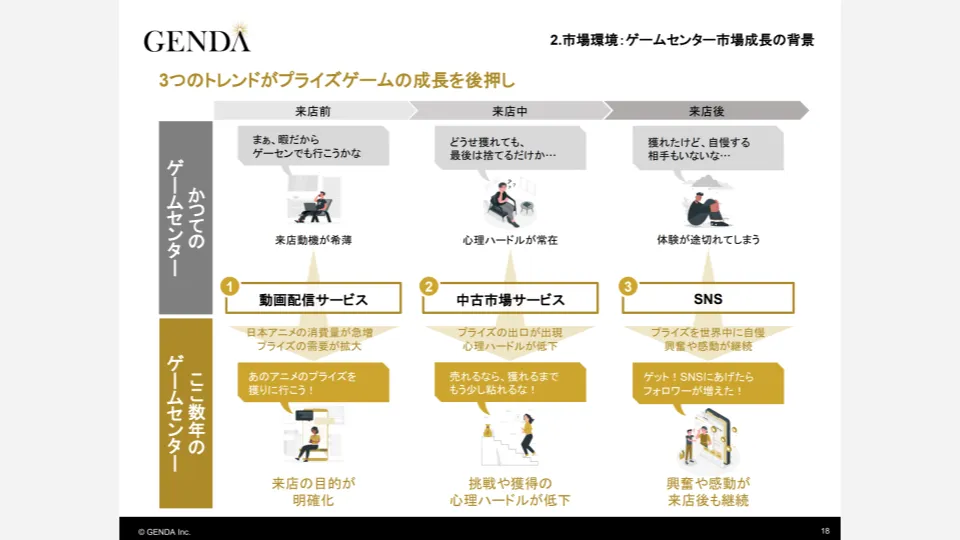

ゲームセンター関連

アミューズメント施設・ゲームセンター市場の規模。

出典:

https://ssl4.eir-parts.net/doc/9166/tdnet/2315799/00.pdf

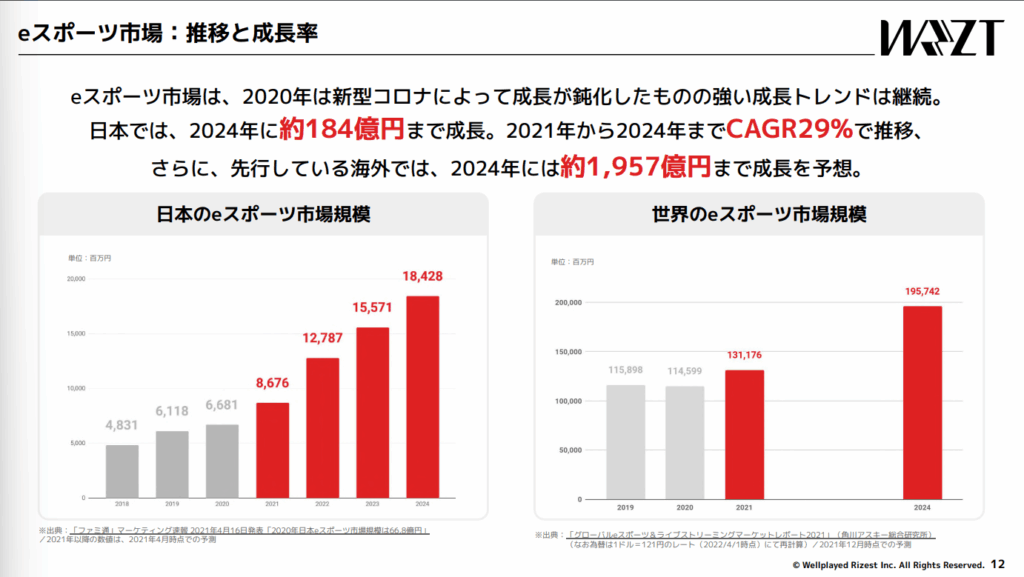

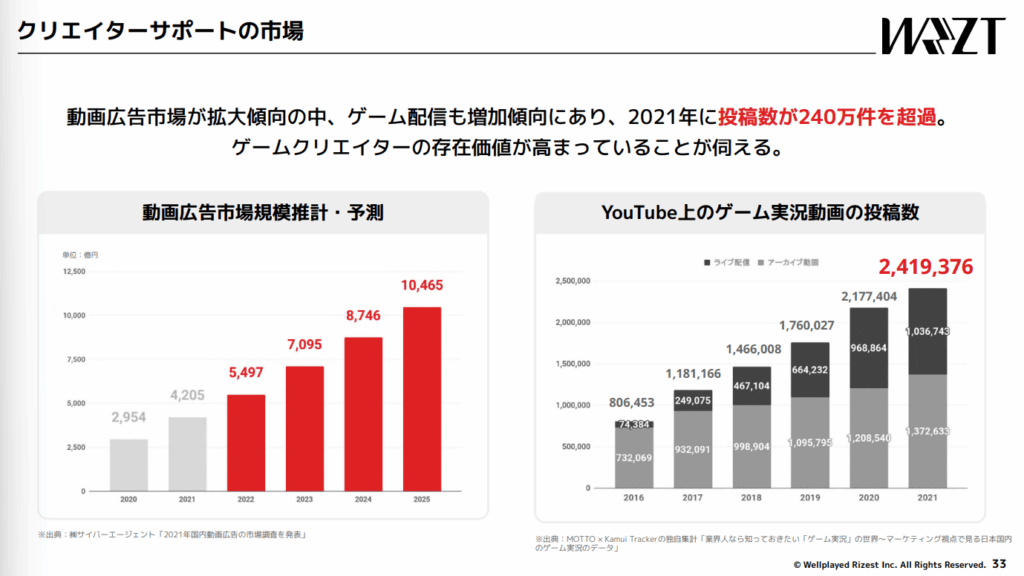

eスポーツ関連領域・クリエイターサポート関連

eスポーツ業界や、配信者・クリエイター向けサポート事業の市場規模。

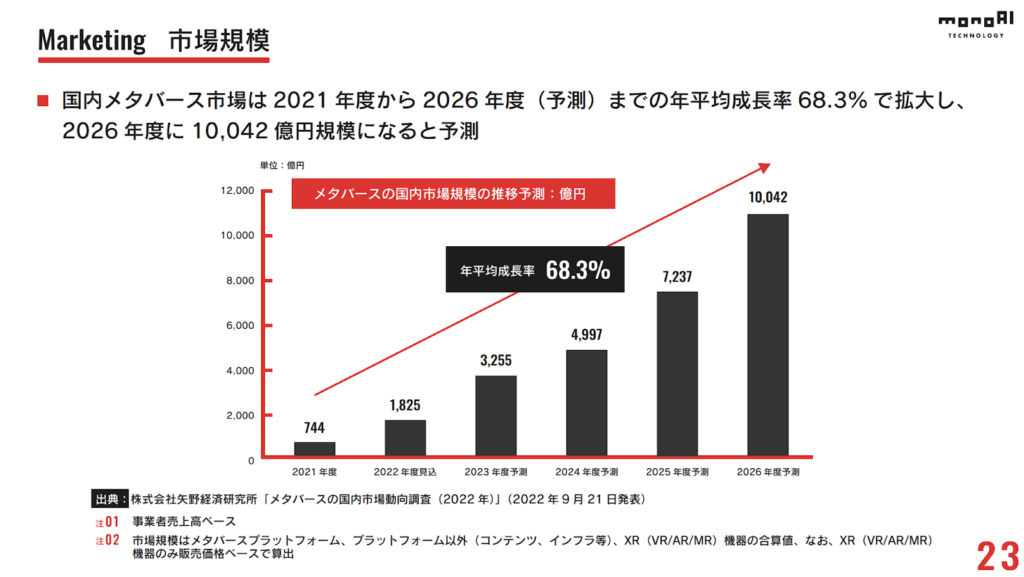

メタバース

メタバースプラットフォーム・関連サービスの市場規模。

出典:

https://ssl4.eir-parts.net/doc/5240/tdnet/2216545/00.pdf

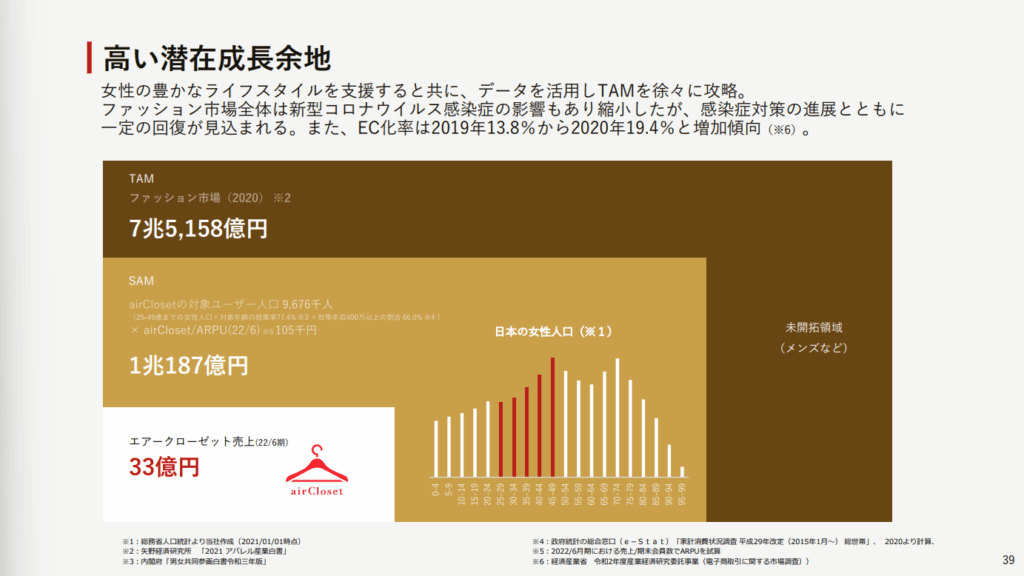

ファッション・D2C・フード関連市場

ファッション関連領域市場

アパレル・ファッションEC・サブスクなど。

出典:

https://ssl4.eir-parts.net/doc/9557/tdnet/2172741/00.pdf

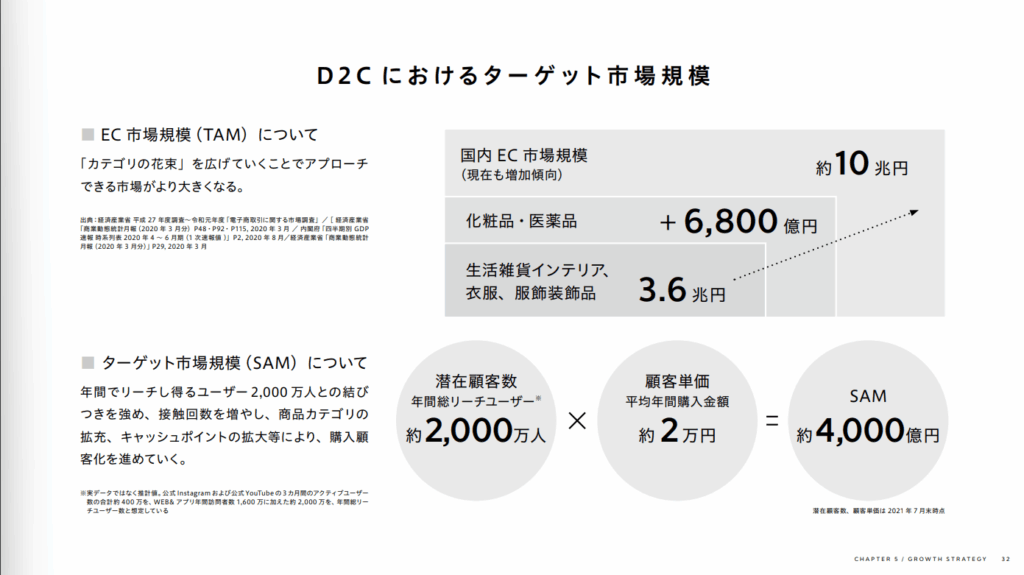

D2C関連領域市場

生活雑貨・食品などD2Cブランド全般の市場規模。

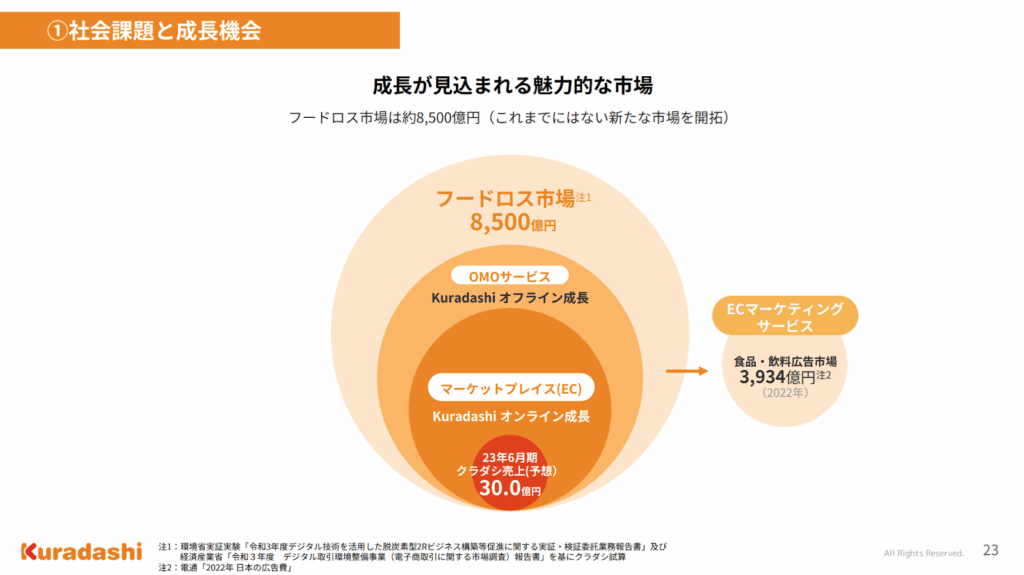

フードロス関連領域市場

食品ロス削減サービス・アウトレットECなど。

金融・HR・IT人材関連市場

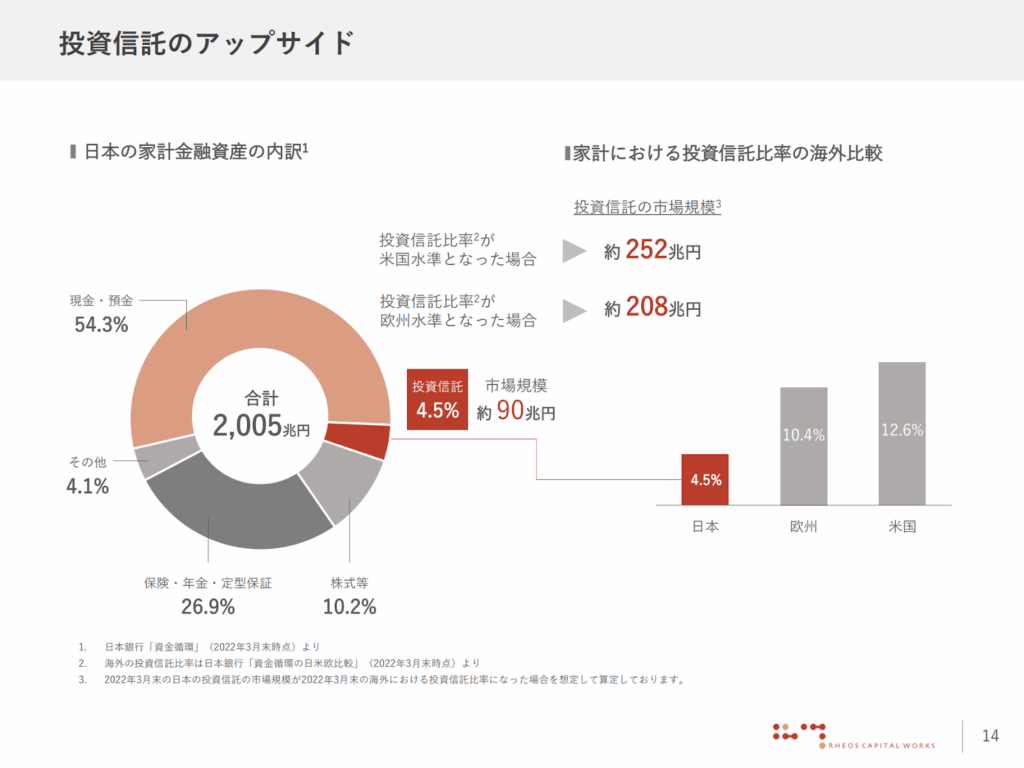

投資信託関連市場

投資信託・資産運用領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/7330/tdnet/2264929/00.pdf

HR・人材関連領域市場

人材紹介・人材派遣・HRテック等の市場。

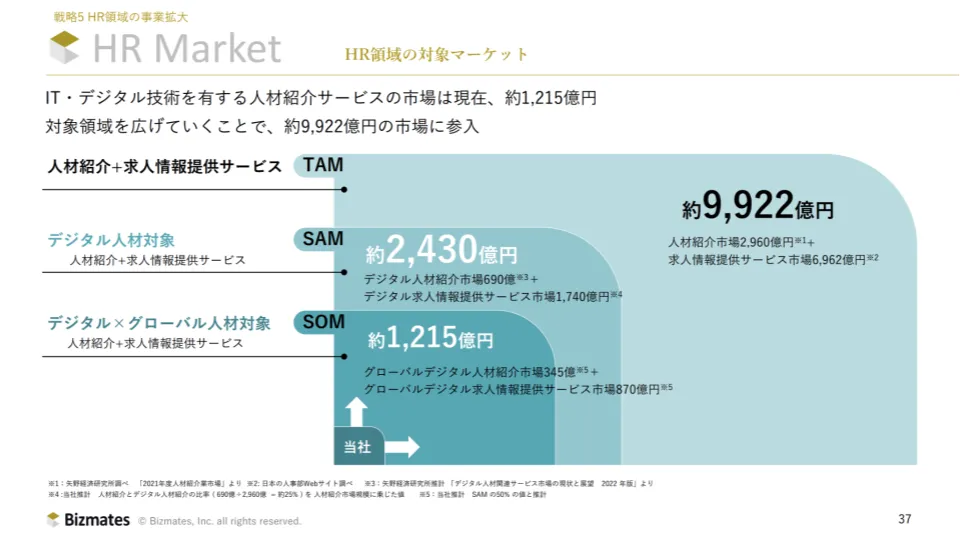

出典:

https://ssl4.eir-parts.net/doc/9344/tdnet/2255327/00.pdf

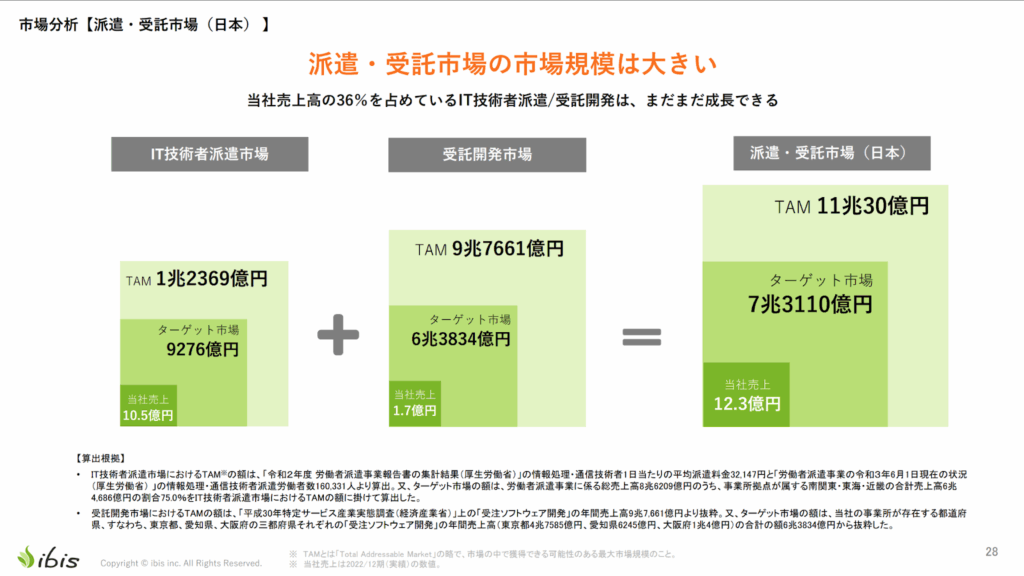

ITエンジニア派遣・受託

ITエンジニアの派遣・受託開発等を含む市場規模。

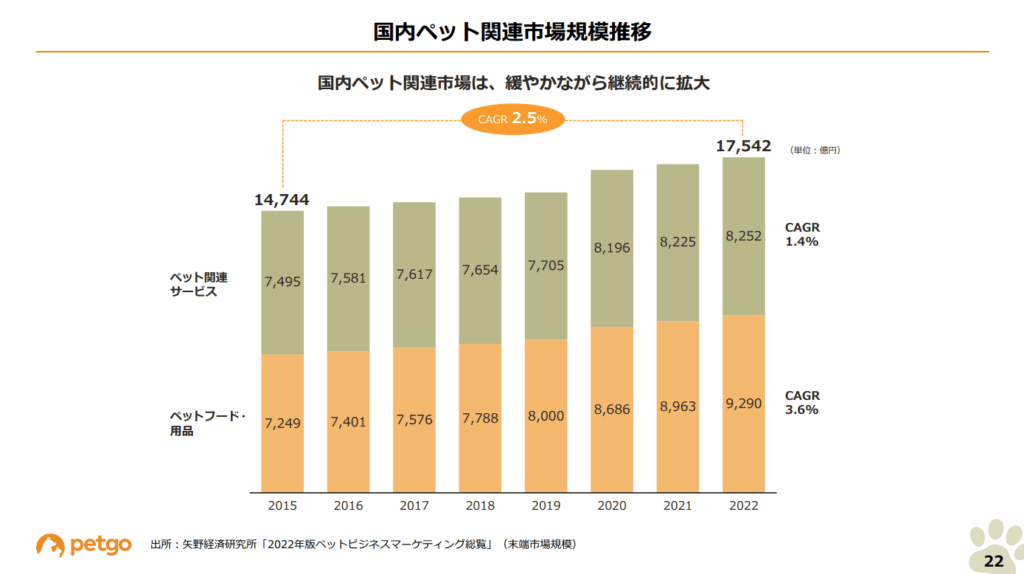

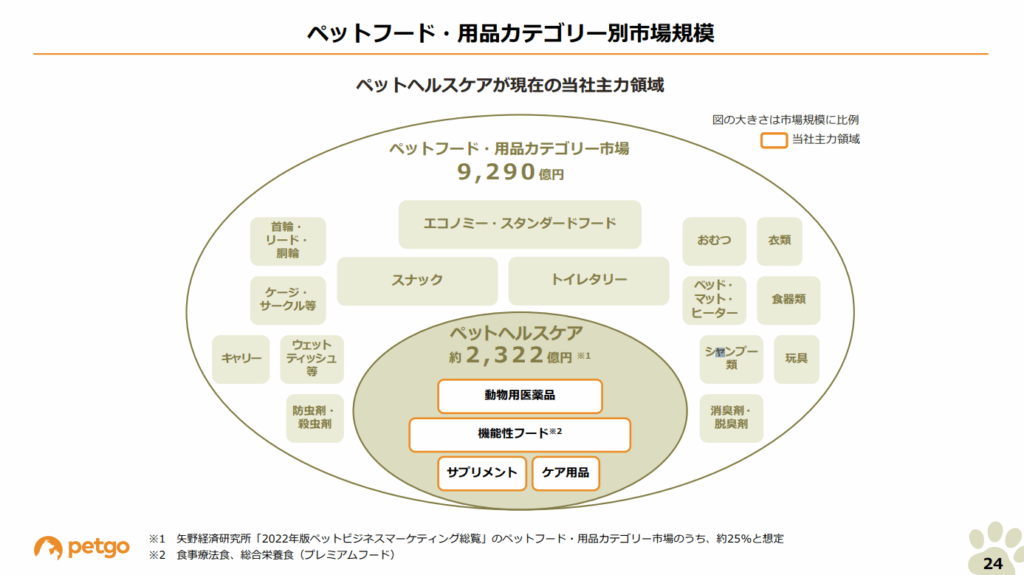

ペット・医療・介護・公営競技関連市場

ペット関連領域市場

ペット用品EC・医療・保険などペット関連全般。

訪問介護関連市場

訪問介護・在宅ケアなど介護関連サービスの市場。

出典:

https://ssl4.eir-parts.net/doc/5038/tdnet/2255116/00.pdf

医療機関関連領域市場

医療機関向けIT・BPO・周辺サービスの市場規模。

出典:

https://ssl4.eir-parts.net/doc/9341/tdnet/2306955/00.pdf

公営競技関連市場

競馬・競輪・競艇など公営競技に関連する市場。

おわりに:市場のとらえ方・考え方の参考に

いかがでしょうか?

IT〜DX、教育、エンタメ、フードロス、ペット、医療、公営競技まで、多種多様な市場が並んでいますが、「市場環境」という同じ枠組みでスライドを見ていくと、各社がどんな前提で市場を切っているかがよく見えてきます。

- 「この会社はここまでをTAMとみなしているのか」

- 「このサービスはSAMをかなり絞っているな」

- 「自分の事業アイデアをこの構造に当てはめると、どう市場を定義できるか」

そんな観点で眺めてもらえると、市場規模の考え方の勘所がつかめてくるはずです。

ビジネスモデル・事業についてのラフな面談も受け付けていますので、興味があればぜひ気軽に連絡をもらえるとうれしいです。

FAQ

Q1. 市場規模は必ずIR資料から引用しないといけませんか?

A. いいえ、必ずしもそうではありません。ただ、IR資料は上場企業が投資家向けに整理した“使える前提”が揃っているので、自分でゼロから推計する前に一度参照する価値は大きいです。

Q2. TAM/SAM/SOM が企業ごとに違うのはなぜですか?

A. どこまでを「本当に狙う市場」とみなすかは、ビジネスモデルや戦略によって変わるからです。同じ領域でも、ある会社は広くTAMを取りに行き、別の会社は特定ニッチに絞ってSAMを定義していることがあります。

Q3. スタートアップのピッチ資料に、ここで紹介されている市場規模スライドの数字をそのまま使ってもいいですか?

A. 出典を明記している限り、参考値として使うのは問題ありません。ただし、自社の事業範囲と前提が合っているかは必ず自分で検証し、必要なら前提を調整したうえで使うのが良いです。

Q4. 市場規模が大きい領域ほど、起業に向いているのでしょうか?

A. 一概には言えません。巨大市場でも競合過多で差別化が難しいこともあれば、ニッチ市場でも高い収益性を実現している会社もあります。重要なのは「自社がどのポジションを取れるか」の方です。

Q5. 市場規模を考えるときに、IR資料以外でおすすめの情報源はありますか?

A. 官公庁や業界団体の統計資料、シンクタンクのリサーチレポート、スタートアップ向けレポートなども有用です。ただ、IR資料はこれらの情報を“投資家向けに再整理した形”になっていることが多いので、最初の入口としては扱いやすいと思います。

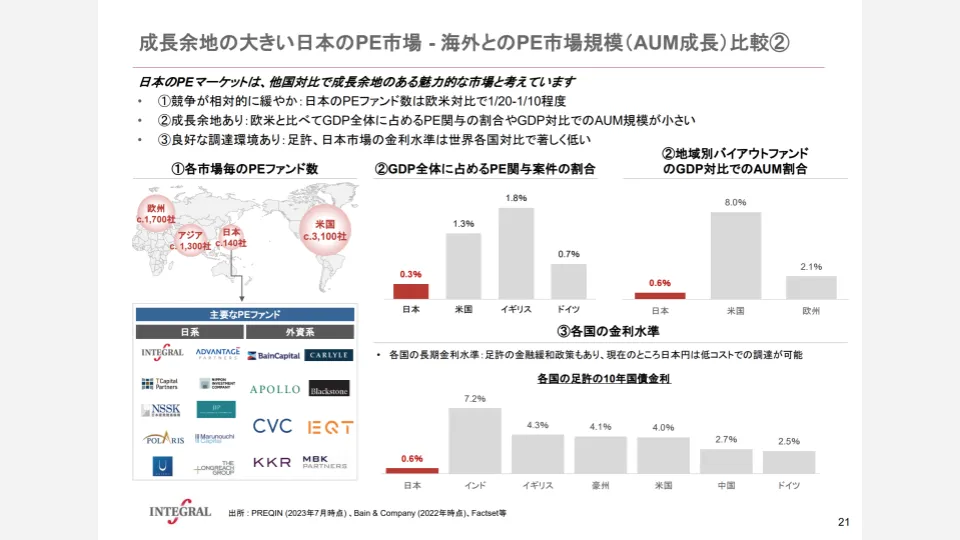

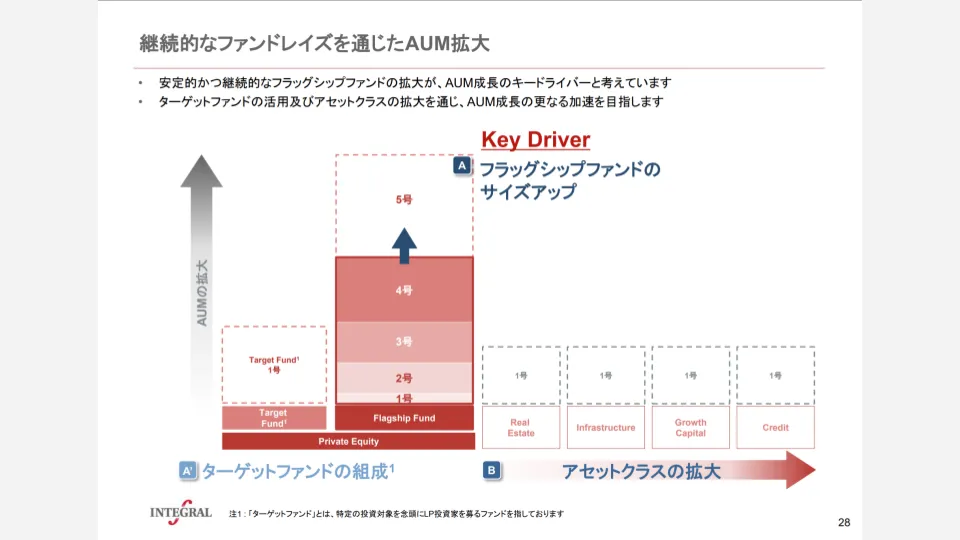

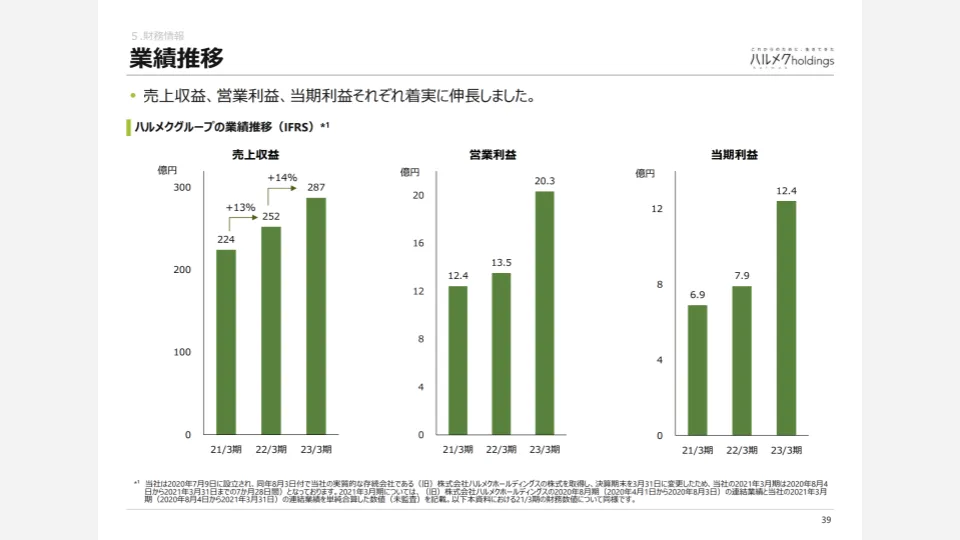

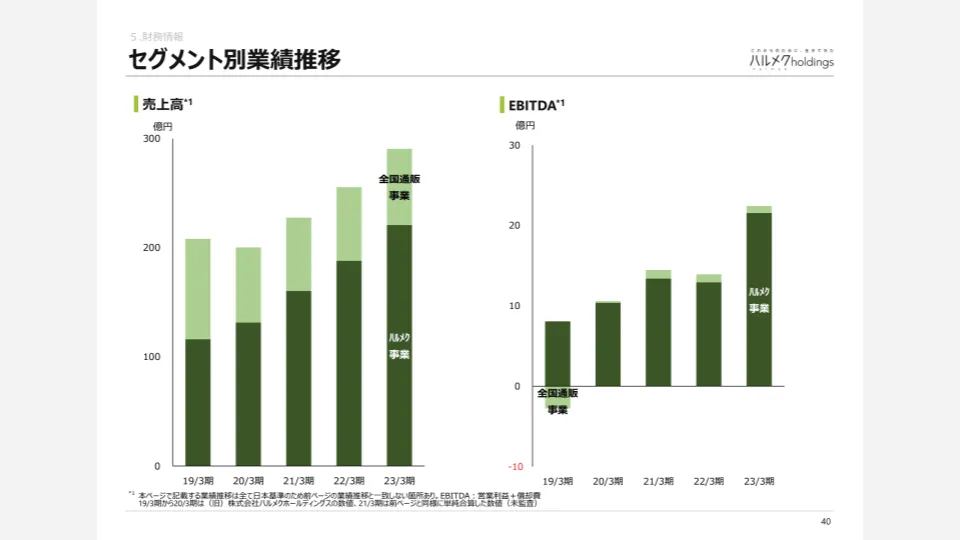

・2023年にIPOした企業のうち、個人的に気になった銘柄について「事業計画及び成長可能性に関する事項」を一覧で整理し、ビジネスモデルや成長戦略を横並びで比較できるようにしました。

・「事業計画及び成長可能性に関する事項」は、JPXの上場規程に基づいてグロース市場の上場企業が開示している“公式な事業計画ドキュメント”であり、起業家やスタートアップにとっては無料で読める超有用な教材です。

・本記事では、各社のビジネスモデル・売上推移・市場環境・成長戦略に注目しつつリンクをまとめているので、2023年IPO企業の構造を研究したい人は、このページを起点に深掘りしてもらえればと思います。

- はじめに:2023年版をまとめた理由

- 「事業計画及び成長可能性に関する事項」とは何か

- 「事業計画及び成長可能性に関する事項」で特に気にしている4つのポイント

- この記事で押さえてほしいポイント

- 2023年にIPOした「個人的に気になる企業」の一覧

- 株式会社キャスター – 事業計画及び成⻑可能性に関する事項

- 株式会社くすりの窓口 – 事業計画及び成⻑可能性に関する事項

- 株式会社AVILEN – 事業計画及び成⻑可能性に関する事項

- 株式会社ネットスターズ – 事業計画及び成⾧可能性に関する事項

- ファーストアカウンティング株式会社 – 事業計画及び成長可能性に関する事項

- 株式会社揚羽 – 事業計画及び成長可能性に関する事項

- インテグラル株式会社 – 事業計画及び成長可能性に関する事項

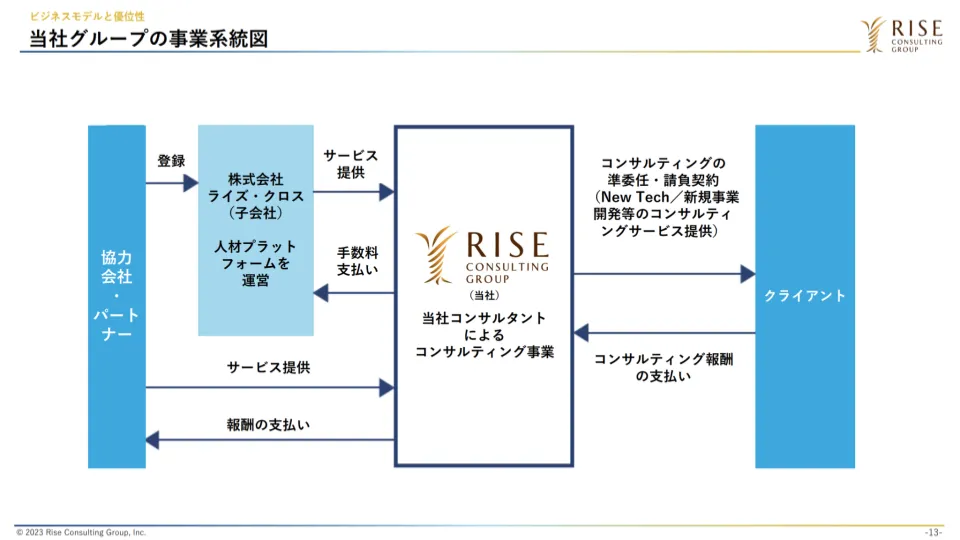

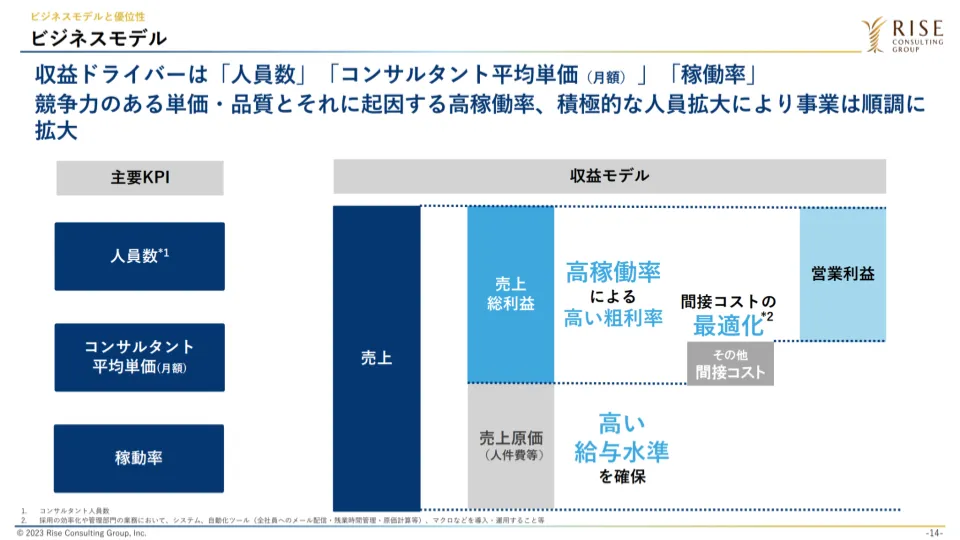

- 株式会社ライズ・コンサルティング・グループ – 事業計画及び成長可能性に関する事項

- 株式会社インバウンドプラットフォーム – 事業計画及び成長可能性に関する事項

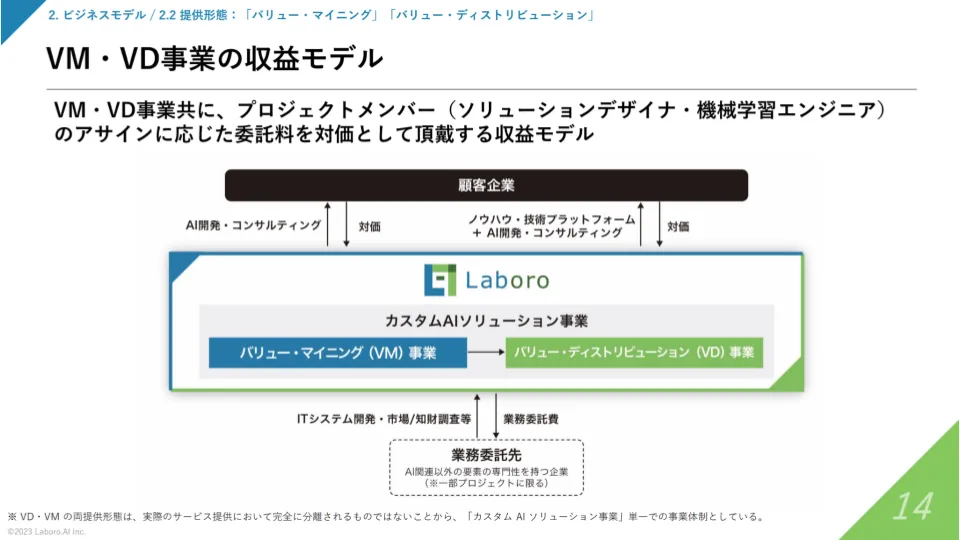

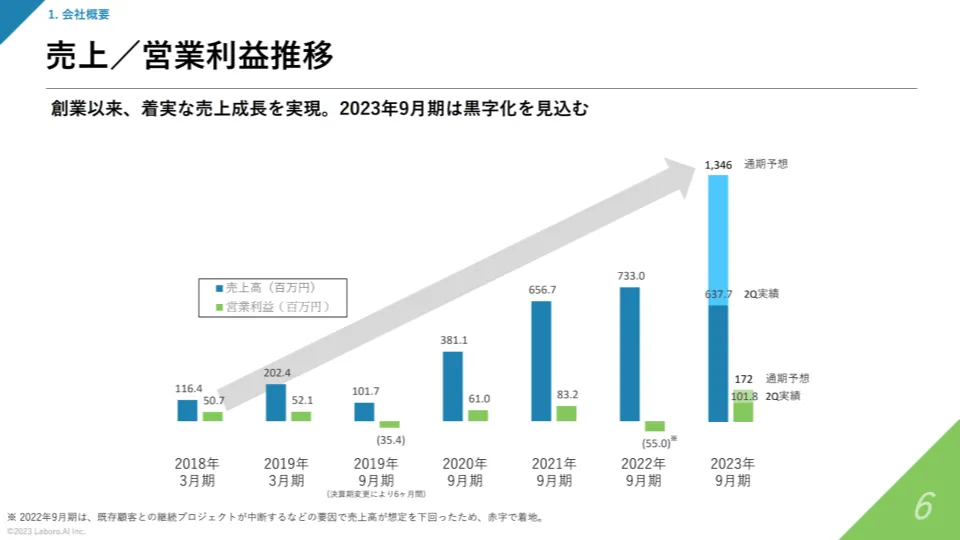

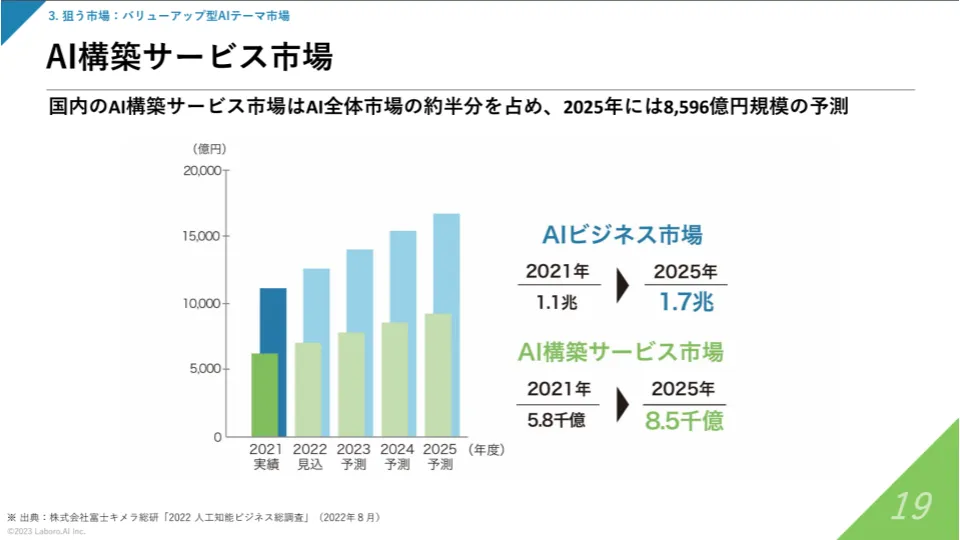

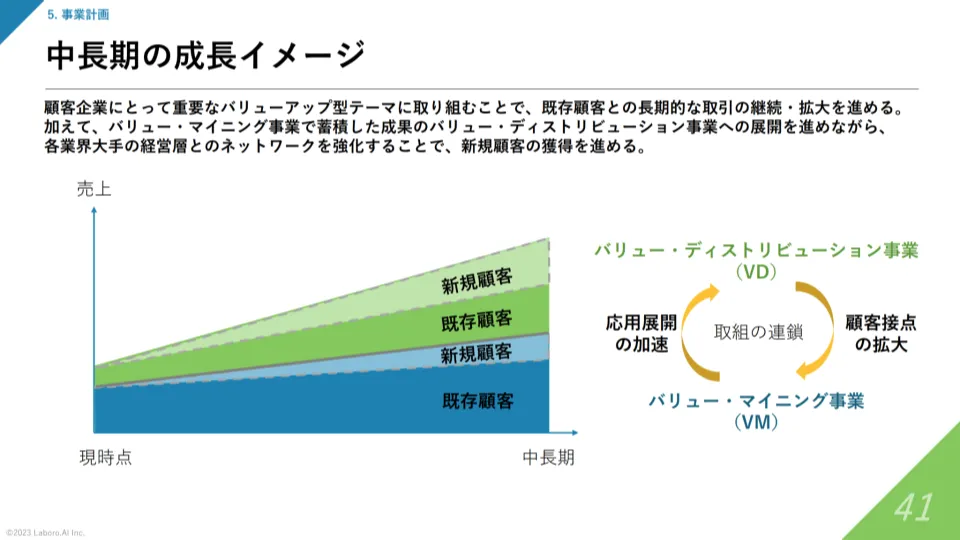

- 株式会社Laboro.AI – 事業計画及び成長可能性に関する説明資料

- 株式会社GENDA – 事業計画及び成長可能性に関する事項

- 株式会社トライト – 事業計画及び成長可能性に関する事項

- 株式会社ナレルグループ – 事業計画及び成長可能性に関する事項

- 株式会社グリッド – 事業計画及び成⻑可能性に関する事項

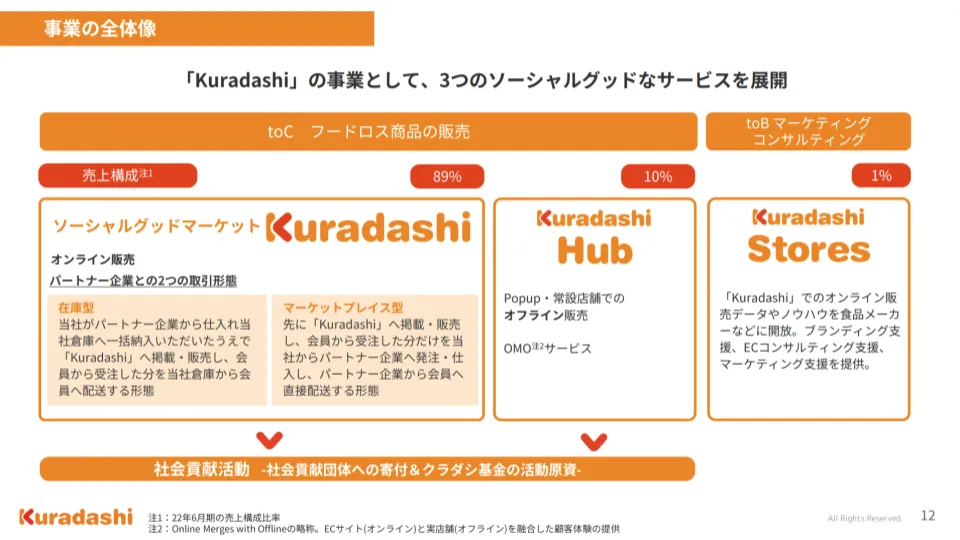

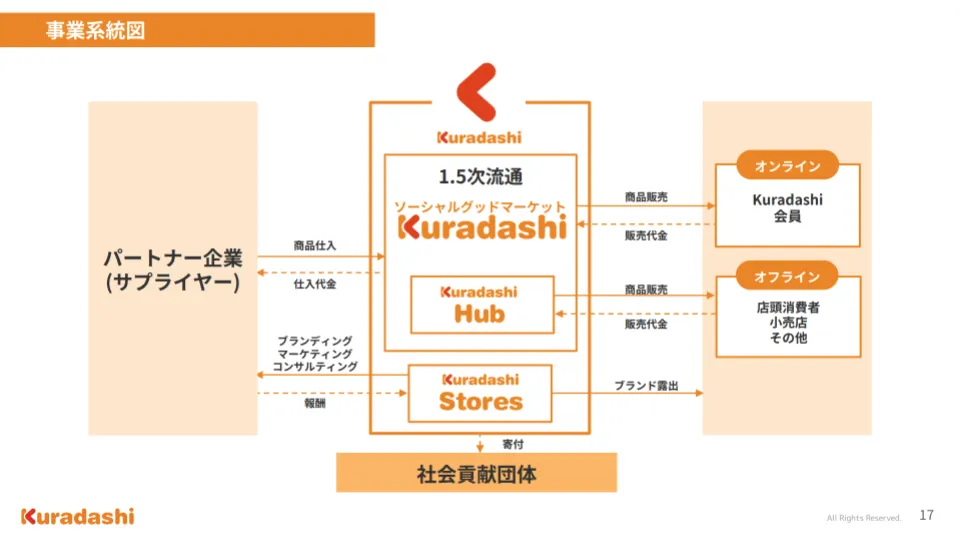

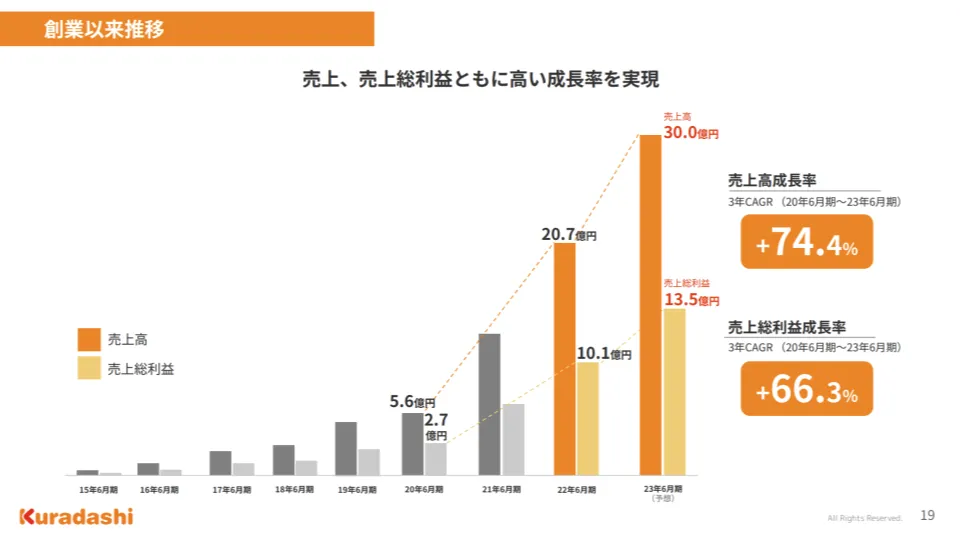

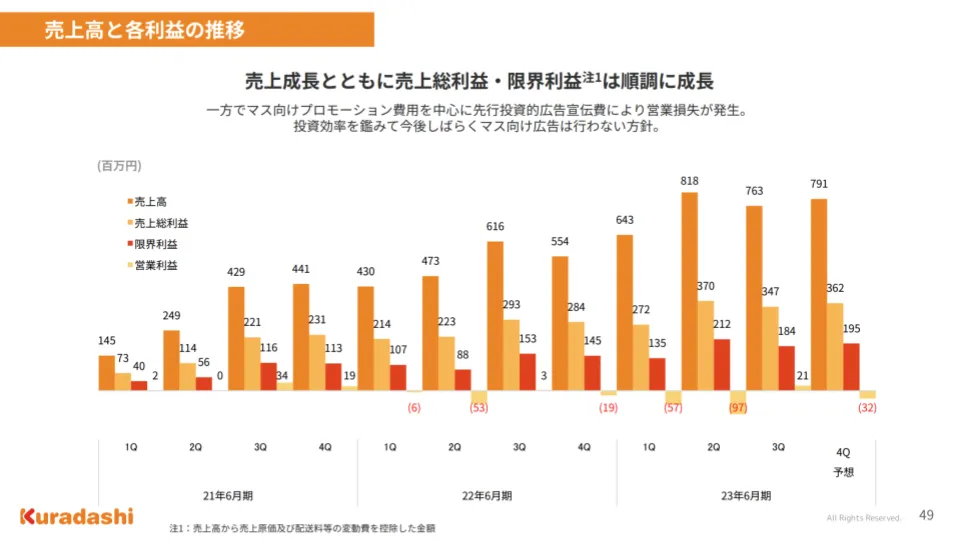

- 株式会社クラダシ – 事業計画及び成長可能性に関する事項

- 株式会社 W TOKYO – 事業計画及び成長可能性に関する説明資料

- 株式会社プロディライト – 事業計画及び成長可能性に関する事項

- ブリッジコンサルティンググループ株式会社 – 事業計画及び成長可能性に関する説明資料

- ARアドバンストテクノロジ株式会社 – 事業計画及び成長可能性に関する説明資料

- 株式会社リアルゲイト – 事業計画及び成長可能性に関する事項の開示

- 株式会社アイデミー – 事業計画および成⾧可能性に関する説明資料

- 株式会社シーユーシー – 事業計画及び成長可能性に関する事項

- 株式会社Globee – 事業計画及び成長可能性に関する説明資料

- 株式会社ABEJA – 事業計画及び成長可能性に関する説明資料

- 株式会社Ridge-i – 事業計画及び成長可能性に関する事項

- レオス・キャピタルワークス株式会社 – 事業計画及び成⾧可能性に関する事項

- 株式会社トランザクション・メディア・ネットワークス – 事業計画及び成⾧可能性に関する事項について

- BBDイニシアティブ株式会社 – 事業計画及び成長可能性に関する事項

- 株式会社Fusic – 事業計画及び成長可能性に関する事項

- 株式会社ココルポート – 事業計画及び成長可能性に関する事項

- ビズメイツ株式会社 – 事業計画及び成長可能性に関する事項

- AnyMind Group株式会社 – 事業計画及び成長可能性に関する事項

- 株式会社Arent – 事業計画及び成長可能性に関する説明資料

- 株式会社モンスターラボホールディングス – 事業計画及び成長可能性に関する説明資料

- アクシスコンサルティング株式会社 – 事業計画及び成長可能性に関する事項

- カバー株式会社 – 事業計画及び成長可能性に関する事項

- 日本ナレッジ株式会社 – 事業計画及び成⻑可能性に関する説明資料

- 株式会社ハルメクホールディングス – 事業計画及び成⾧可能性に関する事項

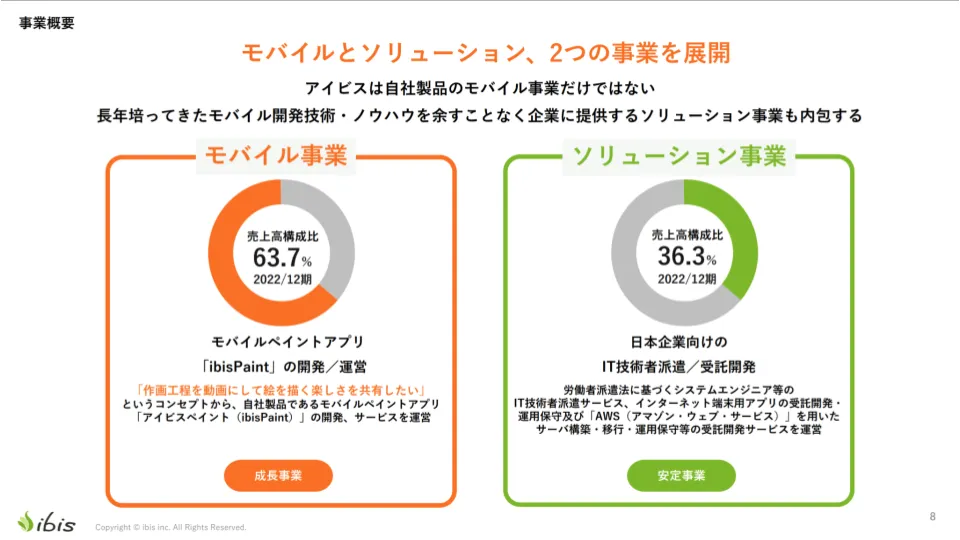

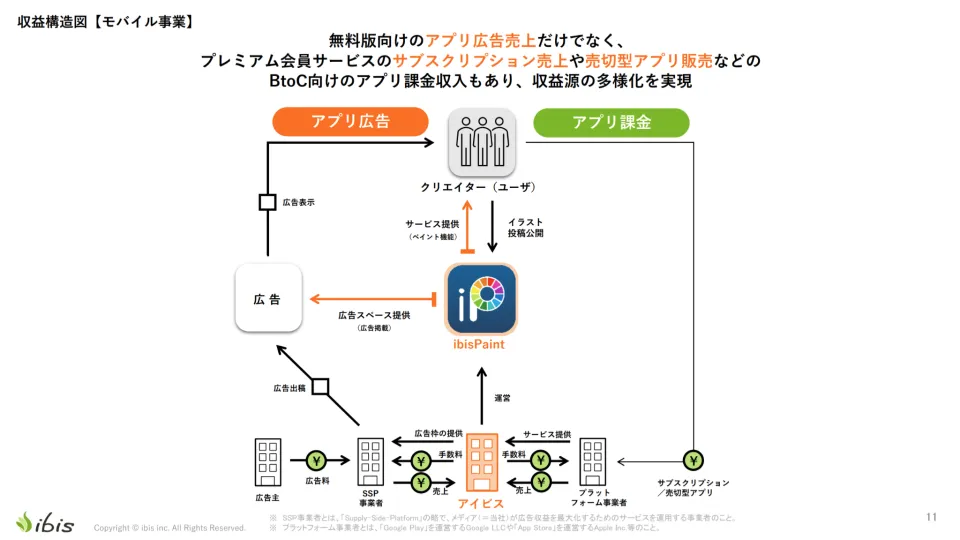

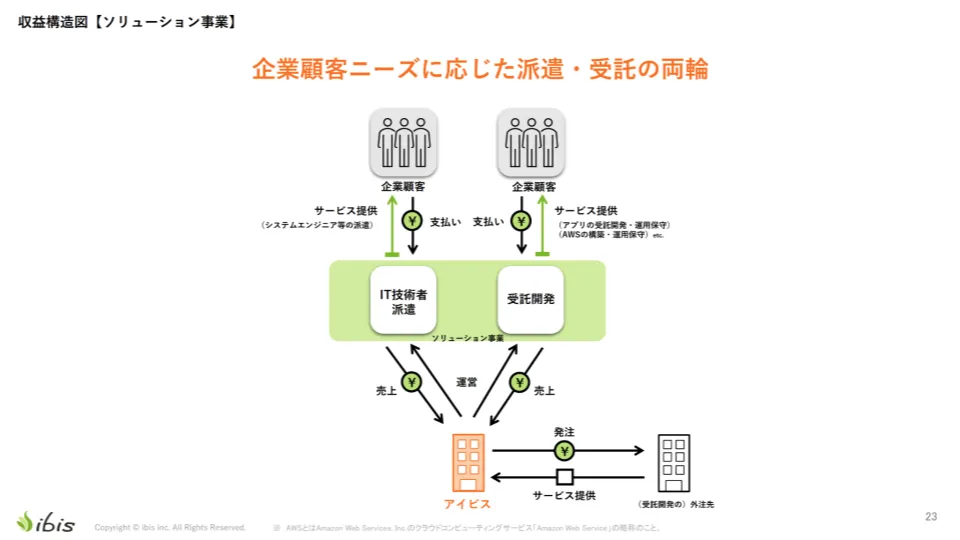

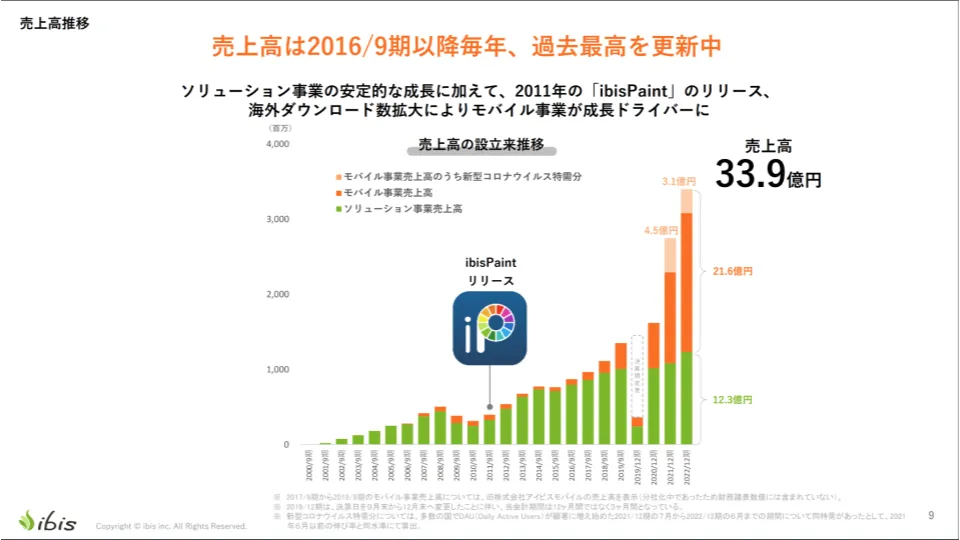

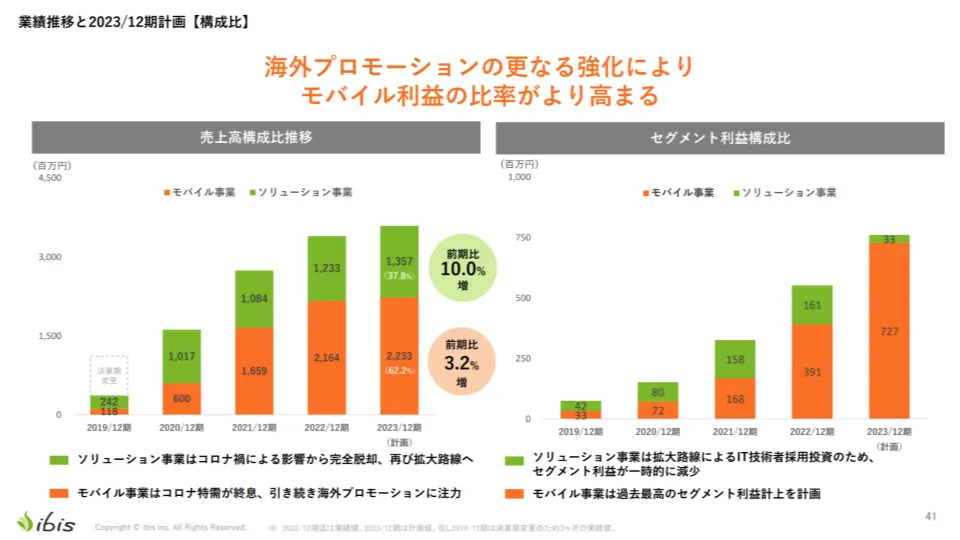

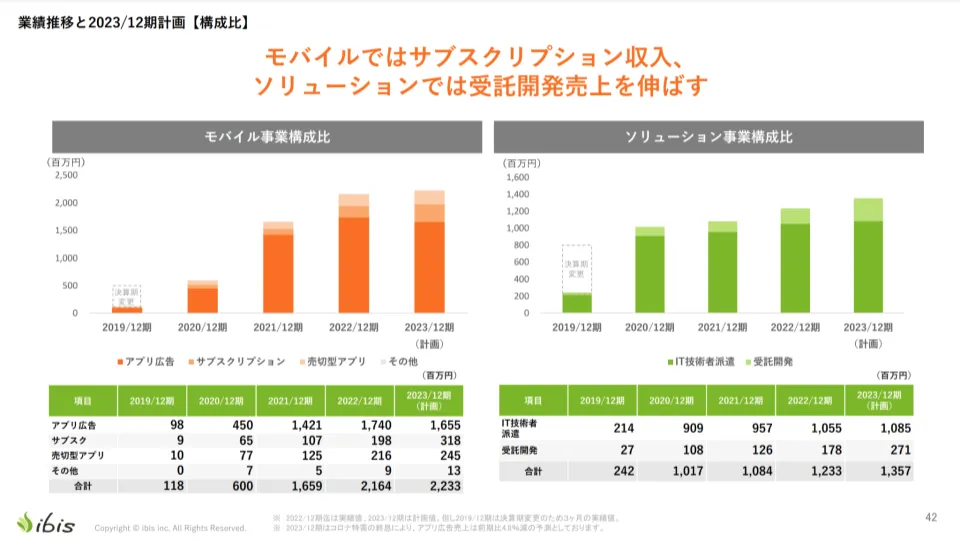

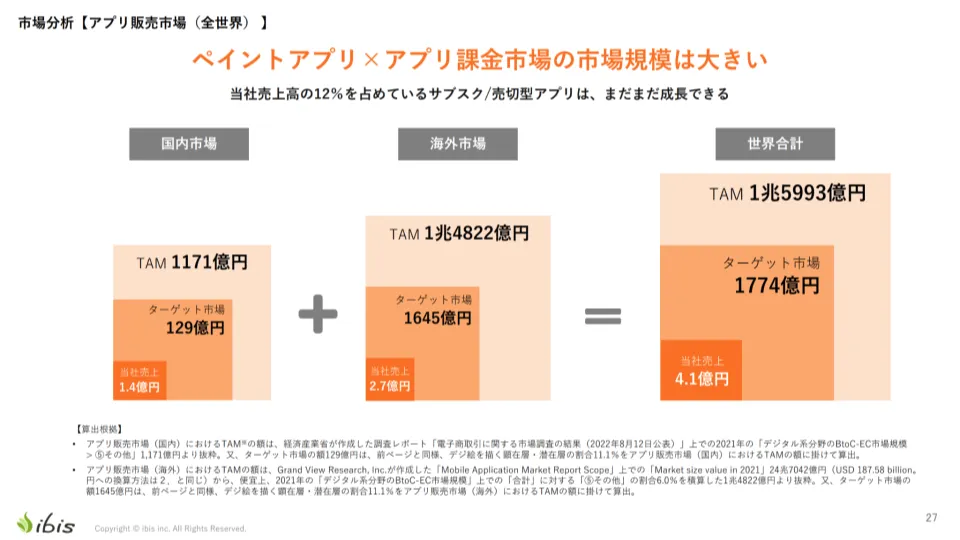

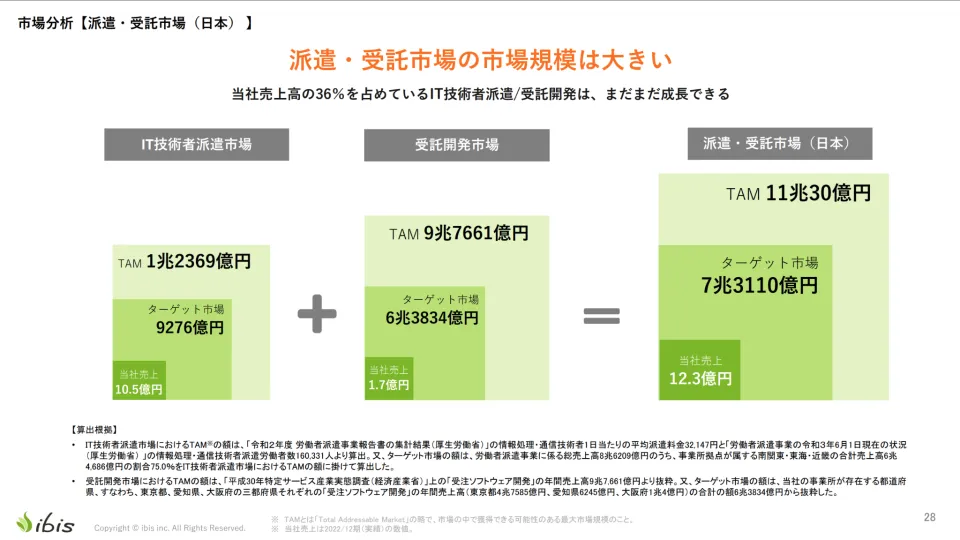

- 株式会社アイビス – 事業計画及び成長可能性に関する事項

- 株式会社テクノロジーズ – 事業計画及び成⻑可能性に関する事項

- おわりに

- FAQ

はじめに:2023年版をまとめた理由

みなさん、こんにちは。エンジェルラウンド大越です。

エンジェルラウンドは社名の通り、エンジェルラウンド投資〜プレシード投資を行っています。GPとして、新規投資先・既存投資先・知人起業家などとラフに面談/壁打ちをしています。いつでも連絡ください。

今回は、2023年にIPOした個人的に気になる企業の『事業計画及び成長可能性に関する事項』をまとめてみた

というテーマでコンテンツを作ってみました。

以前、2022年版もまとめており、その続編となるイメージです。

「事業計画及び成長可能性に関する事項」とは何か

まず、「事業計画及び成長可能性に関する事項ってそもそも何?」という方に向けて簡単に整理します。

この項目の記載要領は、証券取引所の上場規程によって決まっています。

グロース市場の上場会社は、

- 新規上場時

- その後も少なくとも年度ごとに1回以上

進捗を反映した最新版を開示することが義務づけられています。

つまり、

上場企業のビジネスモデル・市場環境・成長戦略が、ほぼ同じ粒度・同じフォーマットで公開されている

ということです。これは事業・投資・起業の観点から見て、本当にありがたい仕組みです。めっちゃいい。

含まれる主な要素

記載要領としては、概ね以下のような内容が含まれていれば、順不同・まとめて記載も認められています。

- ビジネスモデル

- 事業の収益構造

- 事業の内容

- 市場環境

- 市場規模

- 競合環境

- 競争力の源泉

- 経営資源

- 競争優位性

- 事業計画

- 成長戦略

- 経営指標

- 利益計画および前提条件

- 進捗状況

- リスク情報

- 認識するリスク

- リスク対応策

参照:

https://faq.jpx.co.jp/disclo/tse/web/knowledge7908.html

要するに、上場企業の「事業の設計図」と「成長ストーリー」が、統一フォーマットで開示されているイメージです。

「事業計画及び成長可能性に関する事項」で特に気にしている4つのポイント

この資料の中でも、個人的に特に注目して見ているのは次の4点です。

- ビジネスモデル

- 売上推移(事業計画 → 進捗状況)

- 市場環境

- 成長戦略

どんなビジネスをしており、これまでの売上推移と進捗はどうか。

そのうえで、市場の現況をどう捉え、どんな成長戦略を立てているのか。

この4点を押さえると、その会社の全体像がかなりざっくりと見えてきます。

また、上場企業が自社の市場をどのようにとらえているのかを読むことは、スタートアップやこれから起業しようとしている人にとっても、大きなヒントになります。

この記事で押さえてほしいポイント

・「事業計画及び成長可能性に関する事項」は、上場企業が同じ枠組みで開示している“事業計画&成長戦略のテンプレ”であり、ビジネスモデルの研究素材として非常に優秀な情報源。チ

・2023年IPO企業を横並びに眺めることで、成長して上場に至った会社がどのように市場を捉え、どんな戦略を描いているかのパターンが見える。

・起業家・スタートアップにとっては、自社の事業計画や投資家向け資料の構造を考える際の「型」として、そのまま応用できる。

・本記事のリンク集を入口に、興味ある業界・モデルから順番に深掘りすると学習効率が高い。

2023年にIPOした「個人的に気になる企業」の一覧

ここからは、2023年にIPOした企業のうち、個人的に気になった会社の「事業計画及び成長可能性に関する事項」を、ざっと一覧でまとめていきます。

各社について、

- ビジネスモデル

- 売上推移

- 市場環境

- 成長戦略

が資料の中でどのように語られているか、ぜひリンク先で確認してみてください。

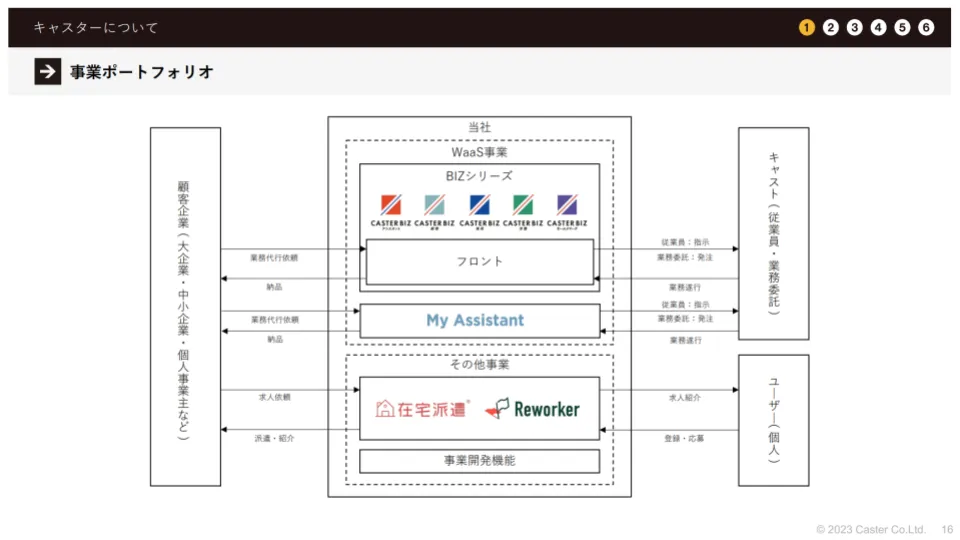

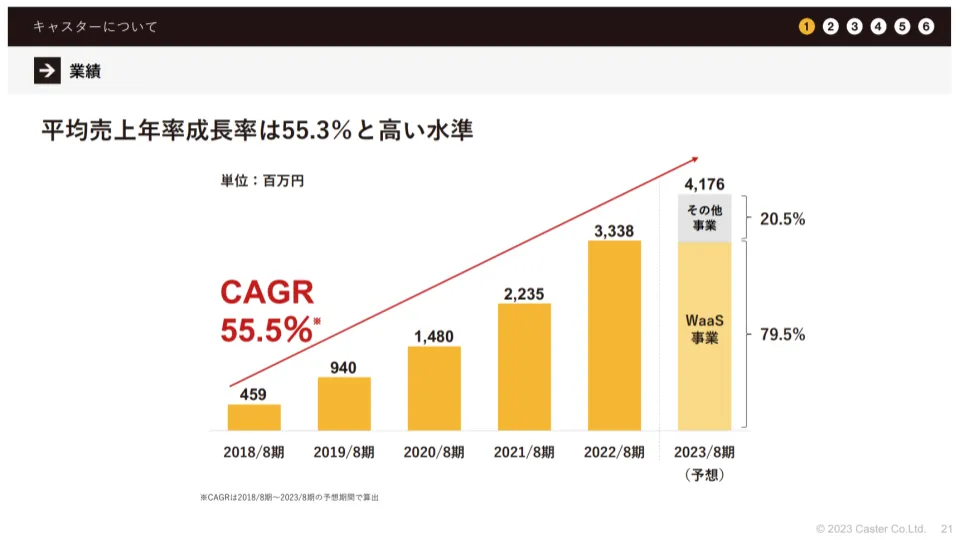

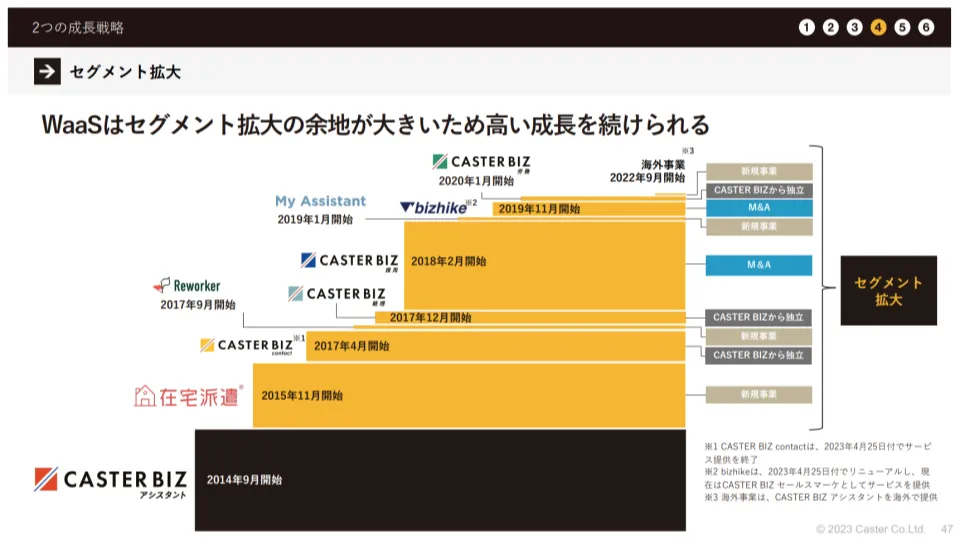

株式会社キャスター – 事業計画及び成⻑可能性に関する事項

株式会社キャスターのビジネスモデル(2023年10月4日)

売上推移

市場環境

成長戦略(2023年10月4日)

会社リンク:https://caster.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS06028/f8d17aa5/345d/4835/be72/ff49da7e0bbc/140120231002561754.pdf

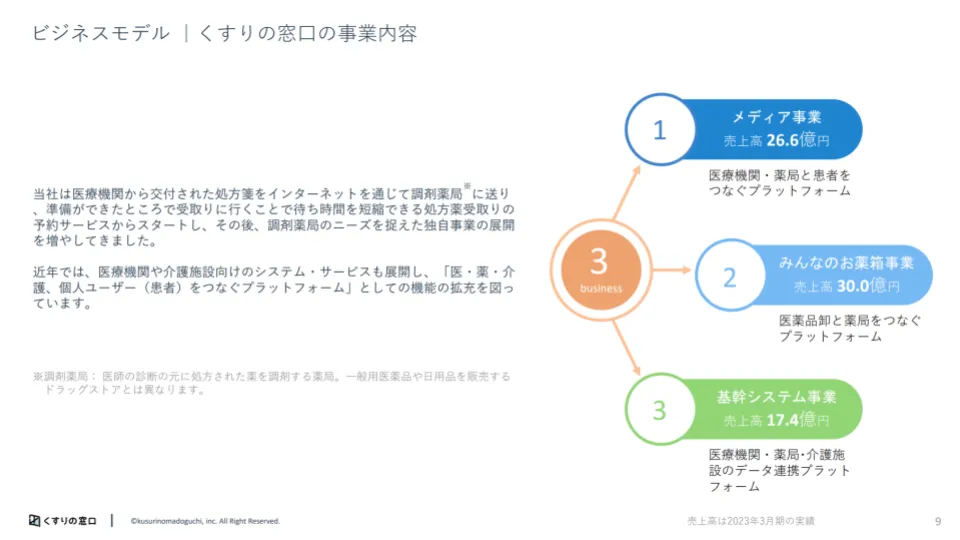

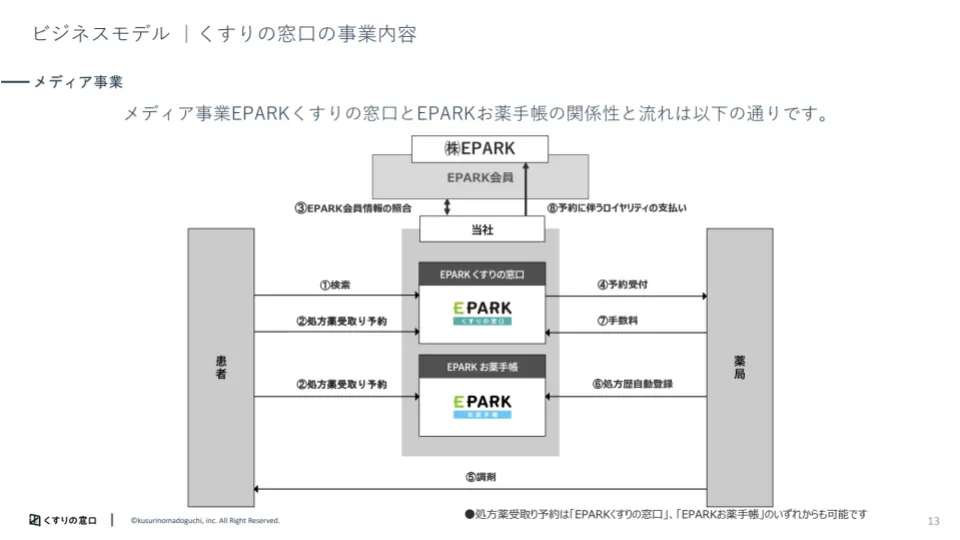

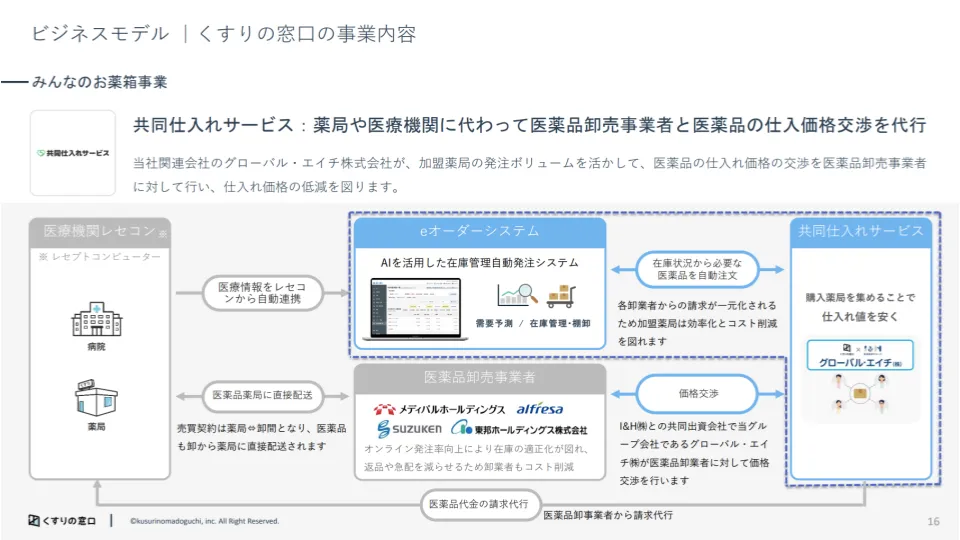

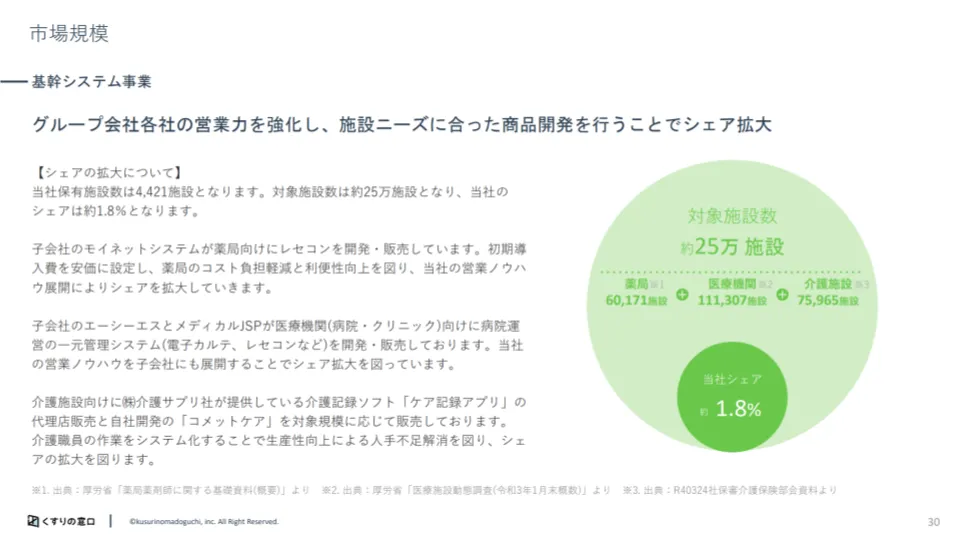

株式会社くすりの窓口 – 事業計画及び成⻑可能性に関する事項

株式会社くすりの窓口のビジネスモデル(2023年10月4日)

売上推移

市場環境

成長戦略(2023年10月4日)

会社リンク:https://kusurinomadoguchi.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS05219/7f10ea09/8d33/4bc9/a279/b6098ae7e7d0/140120231003562331.pdf

株式会社AVILEN – 事業計画及び成⻑可能性に関する事項

株式会社AVILENのビジネスモデル(2023年10月2日)

売上推移

市場環境

成長戦略(2023年10月2日)

会社リンク:https://corp.avilen.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/5591/tdnet/2342059/00.pdf

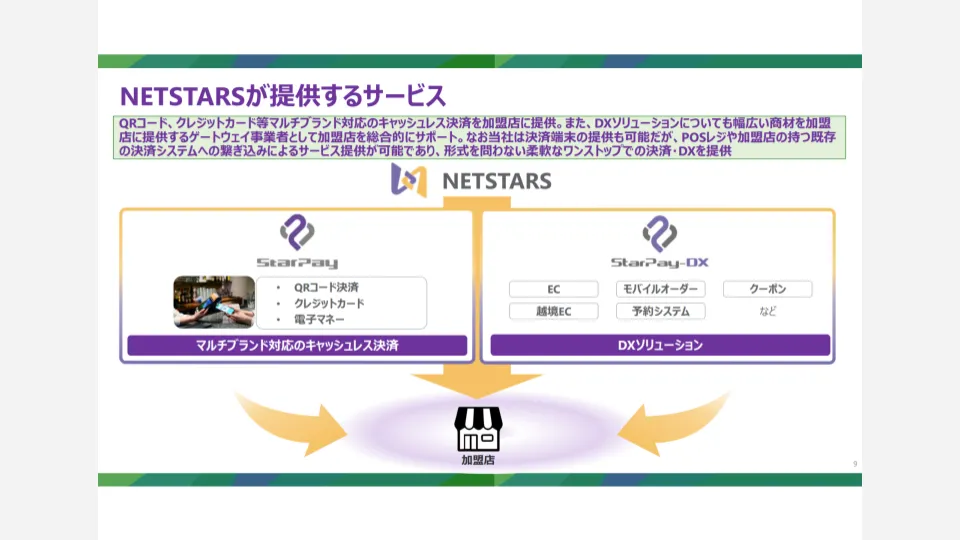

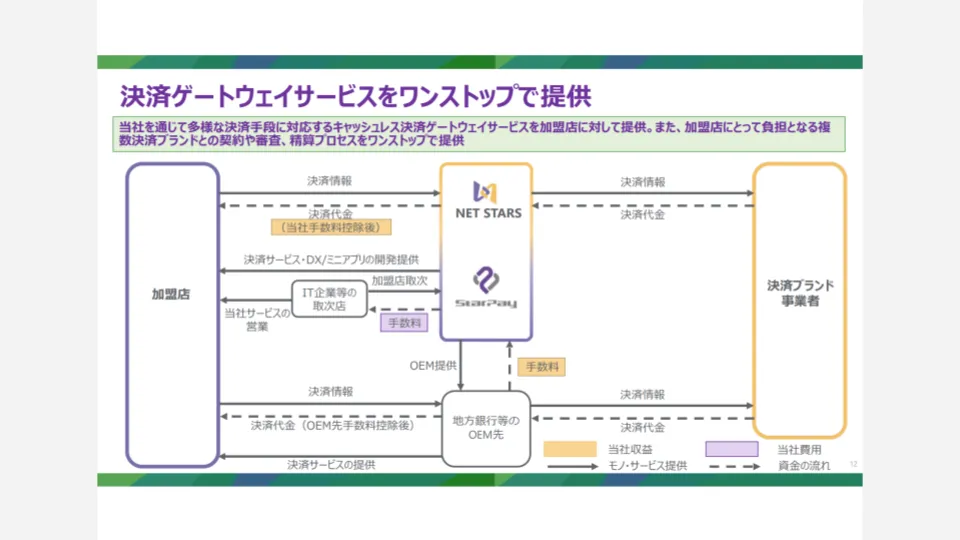

株式会社ネットスターズ – 事業計画及び成⾧可能性に関する事項

株式会社ネットスターズのビジネスモデル(2023年9月26日)

売上推移

市場環境

成長戦略(2023年9月26日)

会社リンク:https://www.netstars.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/5590/tdnet/2339490/00.pdf

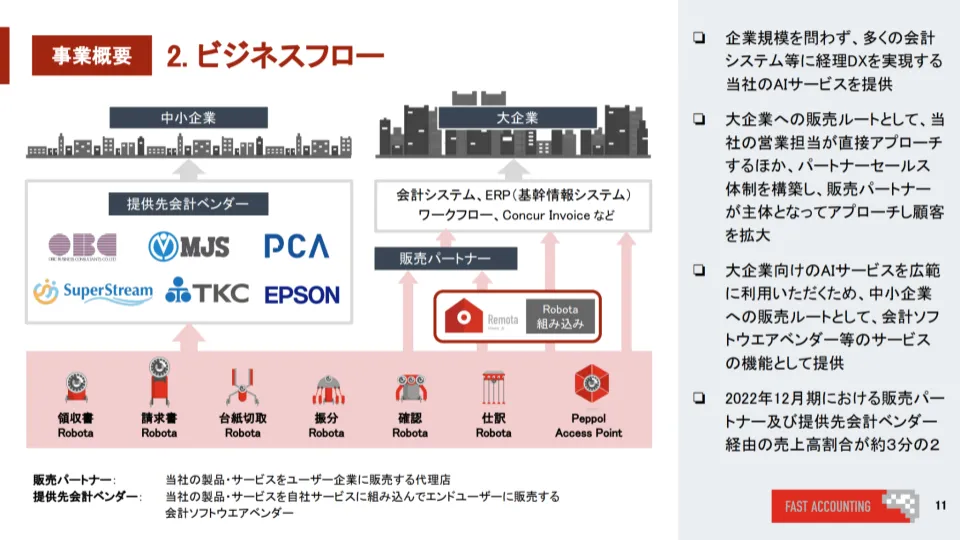

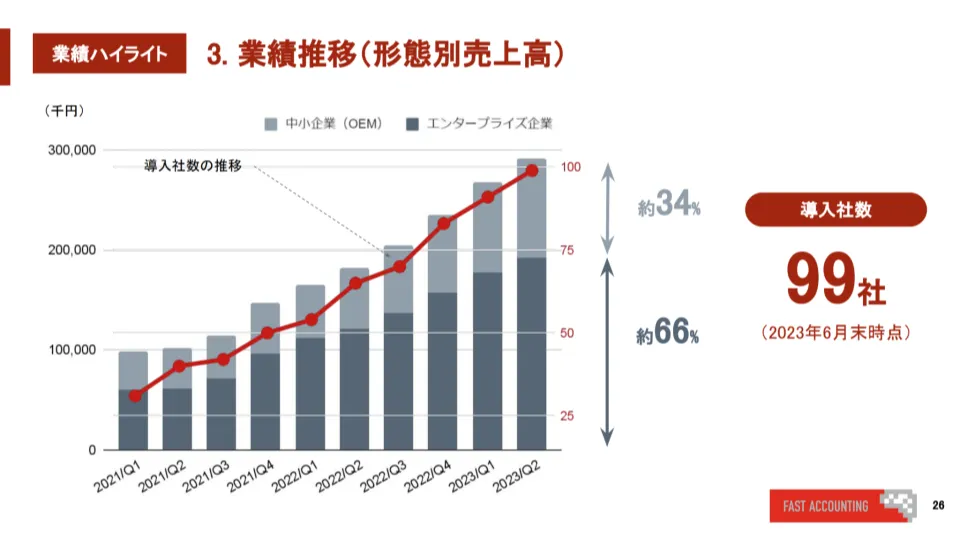

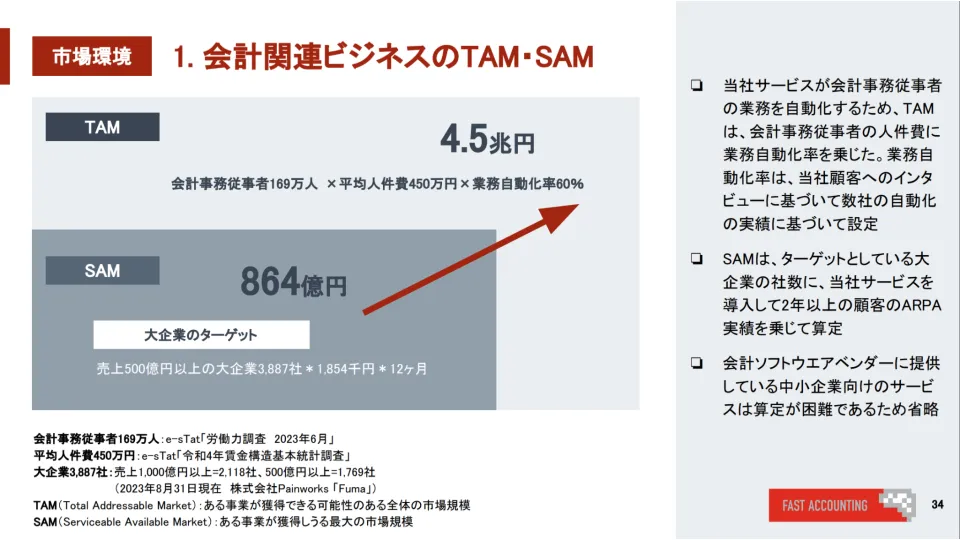

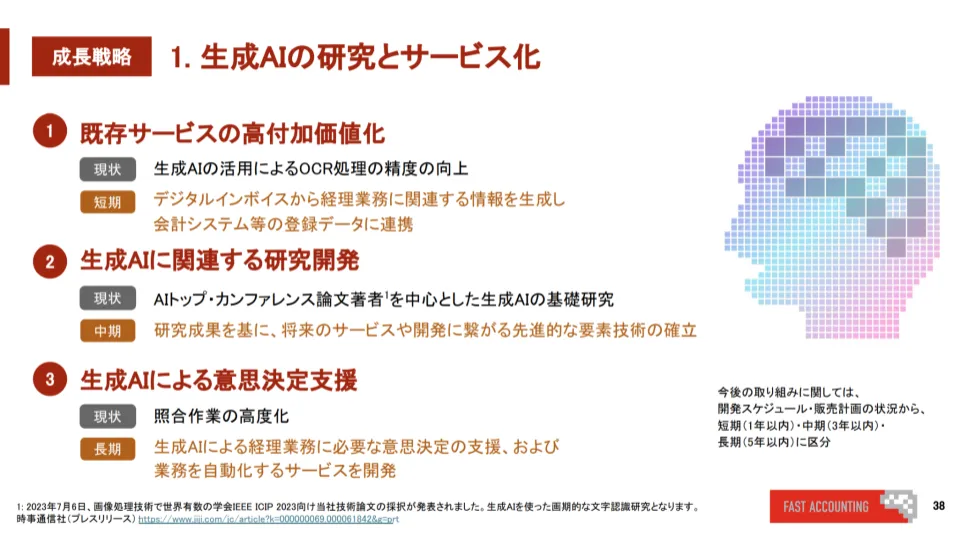

ファーストアカウンティング株式会社 – 事業計画及び成長可能性に関する事項

ファーストアカウンティング株式会社のビジネスモデル(2023年9月22日)

売上推移

市場環境

成長戦略(2023年9月22日)

会社リンク:https://www.fastaccounting.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/5588/tdnet/2338850/00.pdf

株式会社揚羽 – 事業計画及び成長可能性に関する事項

株式会社揚羽のビジネスモデル(2023年9月21日)

売上推移

市場環境

成長戦略(2023年9月21日)

会社リンク:https://www.ageha.tv/

参照リンク:

https://ssl4.eir-parts.net/doc/9330/irmaterialforfiscalym1/142290/00.pdf

インテグラル株式会社 – 事業計画及び成長可能性に関する事項

インテグラル株式会社のビジネスモデル(2023年9月20日)

売上推移

市場環境

成長戦略(2023年9月20日)

会社リンク:https://www.integralkk.com/

参照リンク:

https://ssl4.eir-parts.net/doc/5842/tdnet/2338256/00.pdf

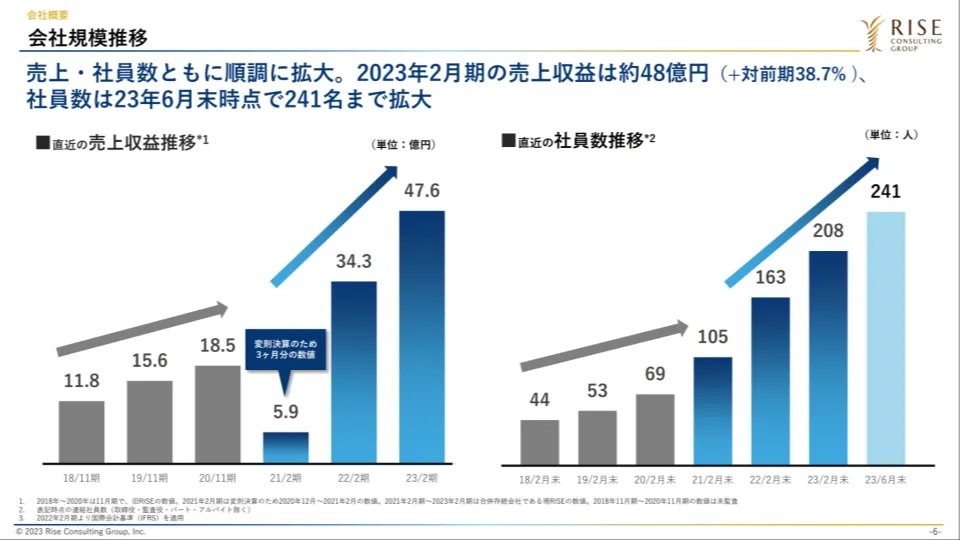

株式会社ライズ・コンサルティング・グループ – 事業計画及び成長可能性に関する事項

株式会社ライズ・コンサルティング・グループのビジネスモデル

売上推移

市場環境

成長戦略(2023年9月12日)

会社リンク:https://www.rise-cg.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS09305/9c7fd4ac/92e3/4373/be75/79664a697e59/140120230908552440.pdf

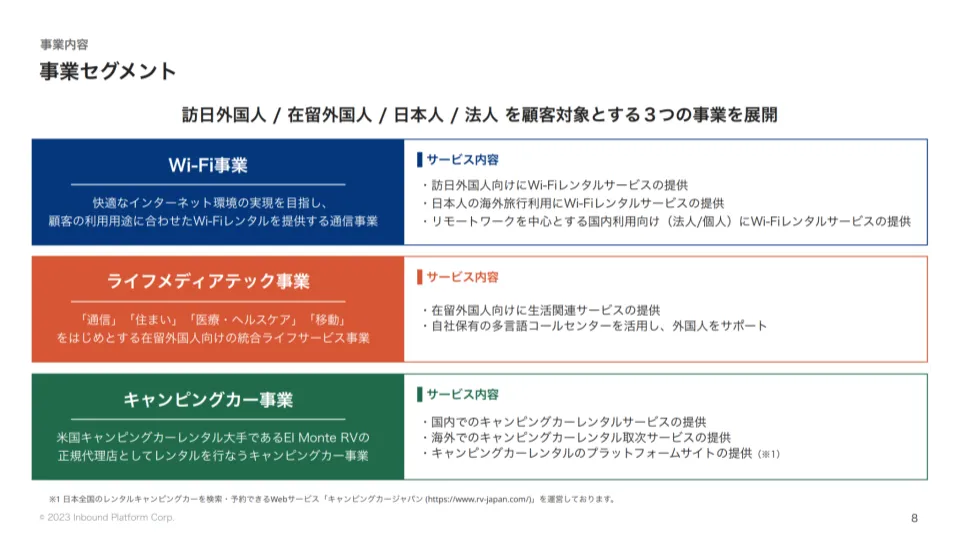

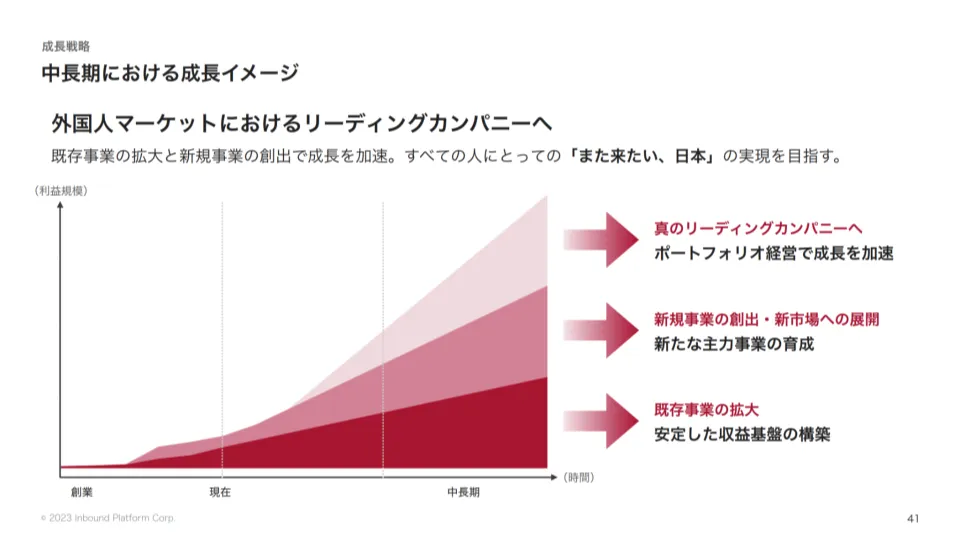

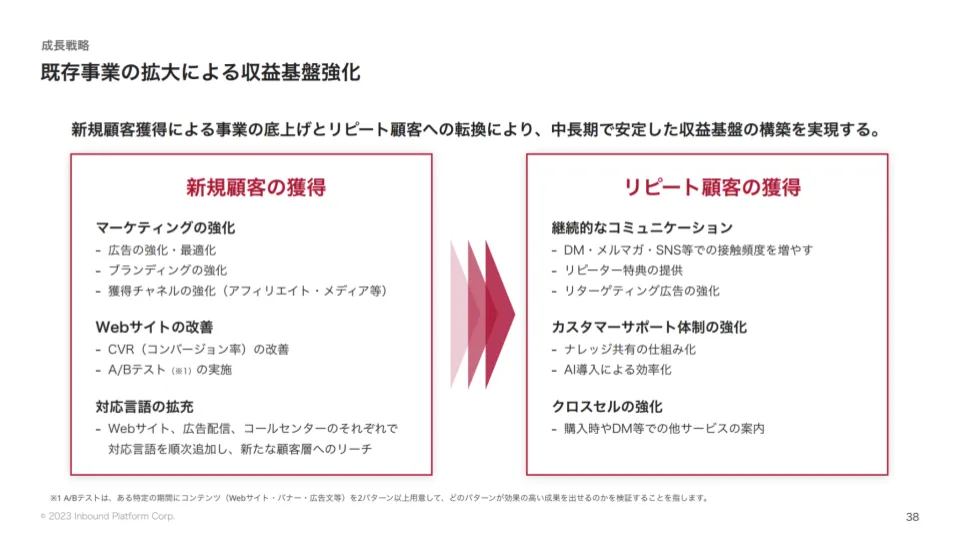

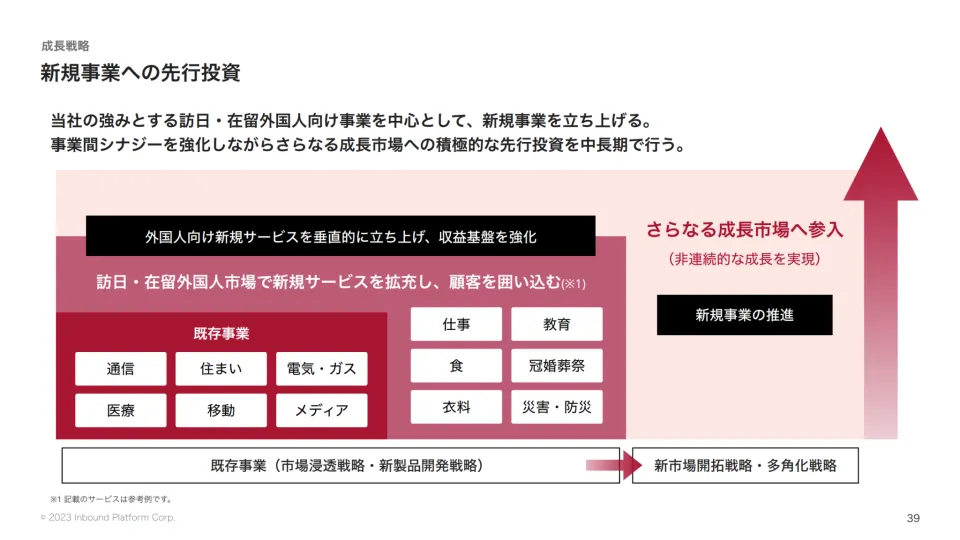

株式会社インバウンドプラットフォーム – 事業計画及び成長可能性に関する事項

株式会社インバウンドプラットフォームのビジネスモデル(2023年8月30日)

売上推移

市場環境

成長戦略(2023年8月30日)

会社リンク:https://www.inbound-platform.com/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS82893/8b6ce22d/80fa/4475/829d/cb73aa84418a/140120230828547351.pdf

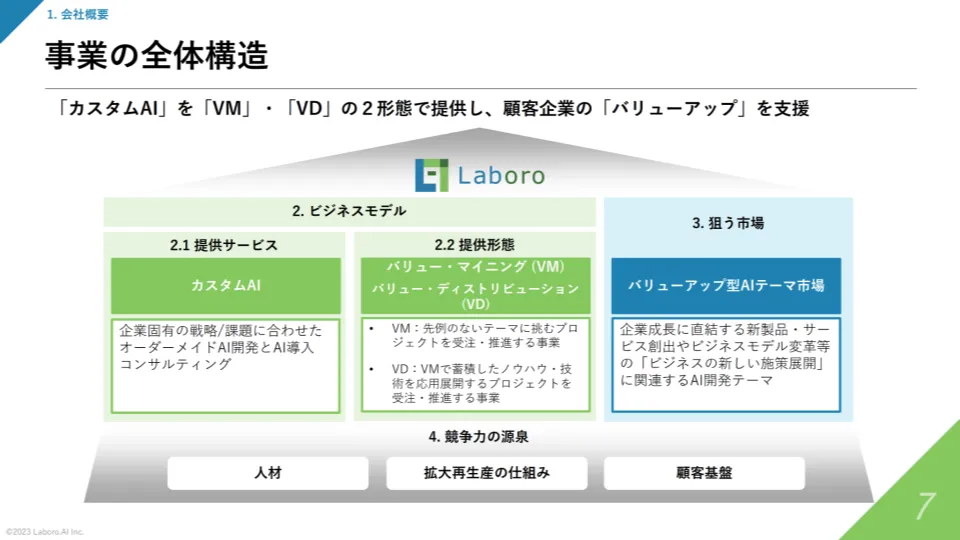

株式会社Laboro.AI – 事業計画及び成長可能性に関する説明資料

株式会社Laboro.AIのビジネスモデル(2023年7月31日)

売上推移

市場環境

成長戦略(2023年7月31日)

会社リンク:https://laboro.ai/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS09187/a13f1d2e/3ff9/4d0c/a1a3/f324679393c9/140120230731529846.pdf

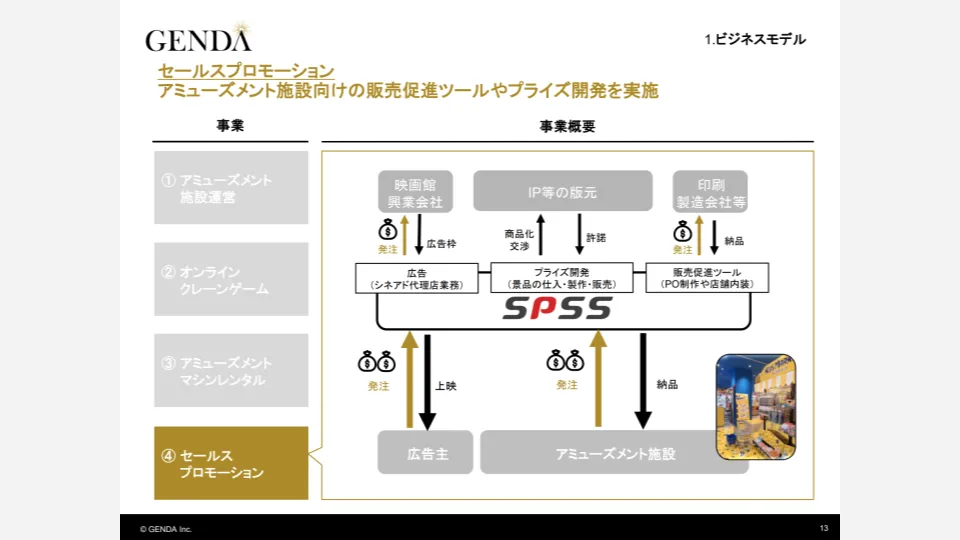

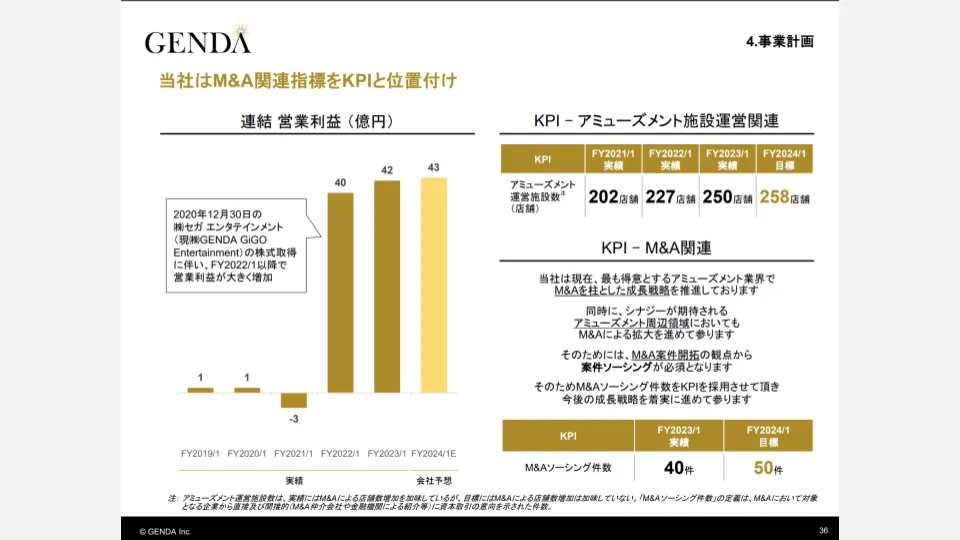

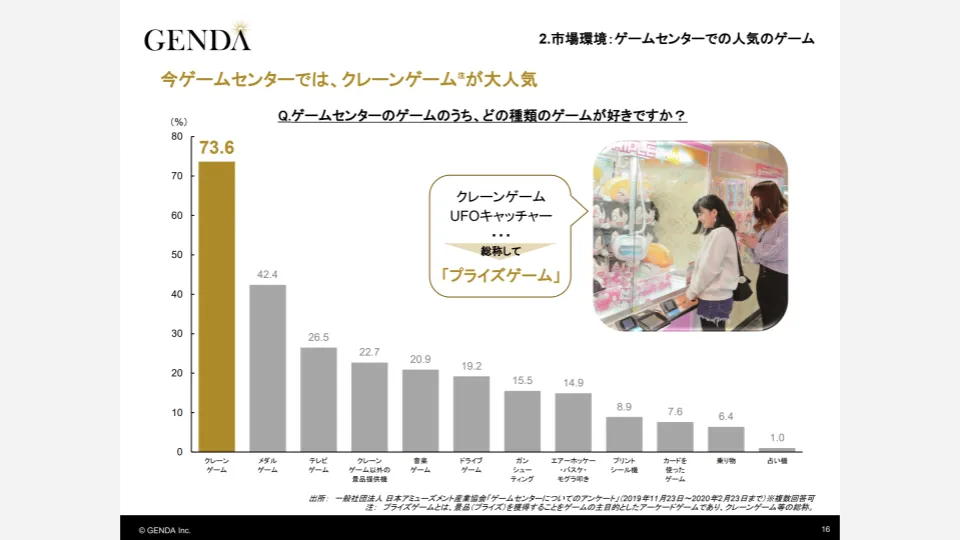

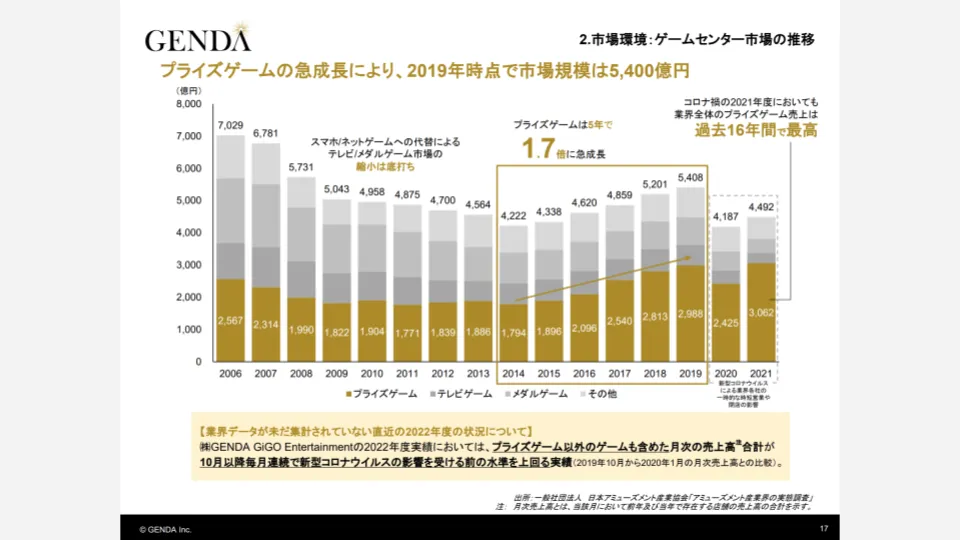

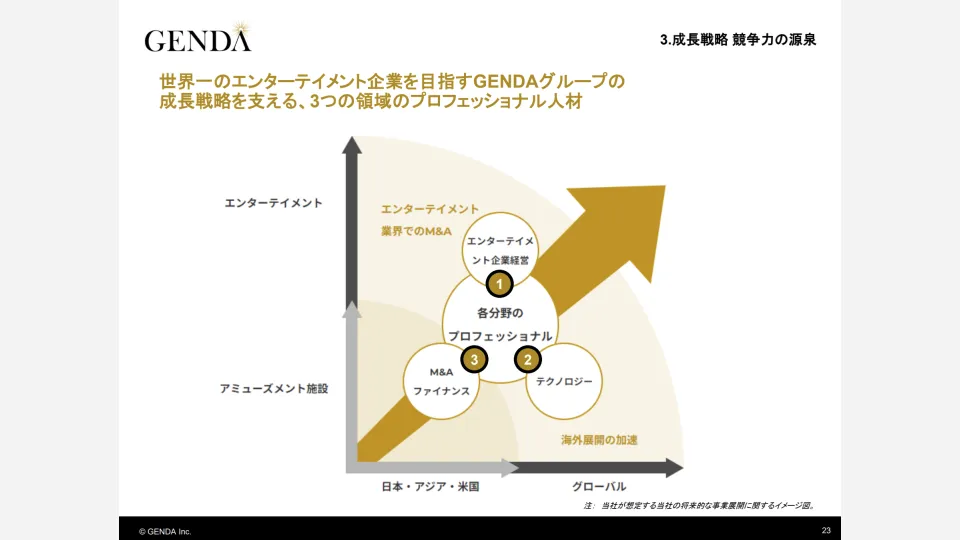

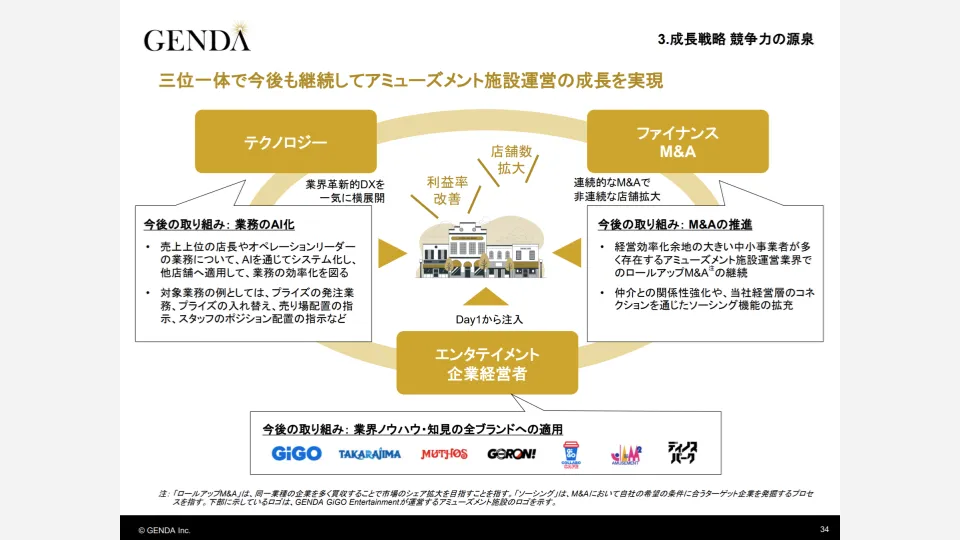

株式会社GENDA – 事業計画及び成長可能性に関する事項

株式会社GENDAのビジネスモデル(2023年7月28日)

売上推移

市場環境

成長戦略(2023年7月28日)

会社リンク:https://genda.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/9166/tdnet/2315799/00.pdf

株式会社トライト – 事業計画及び成長可能性に関する事項

株式会社トライトのビジネスモデル(2023年7月24日)

売上推移

市場環境

成長戦略(2023年7月24日)

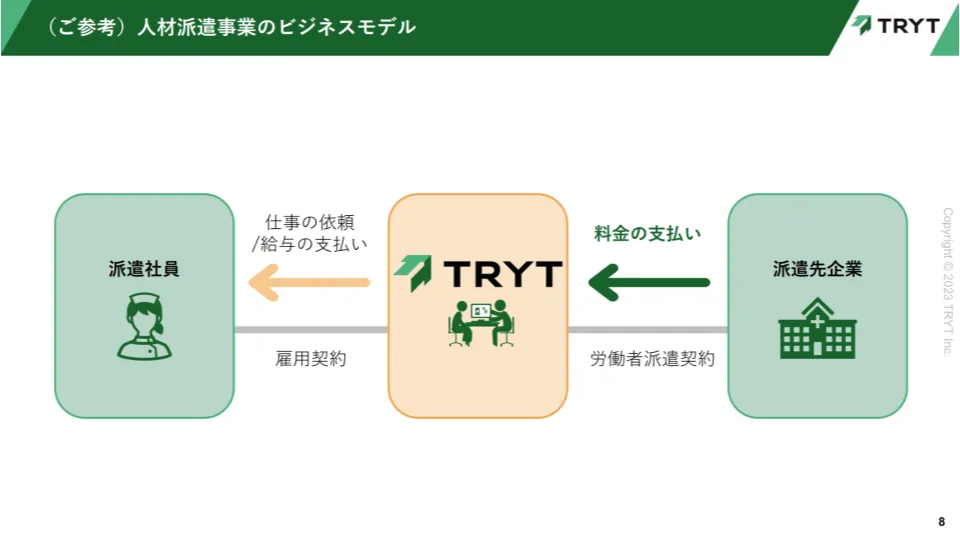

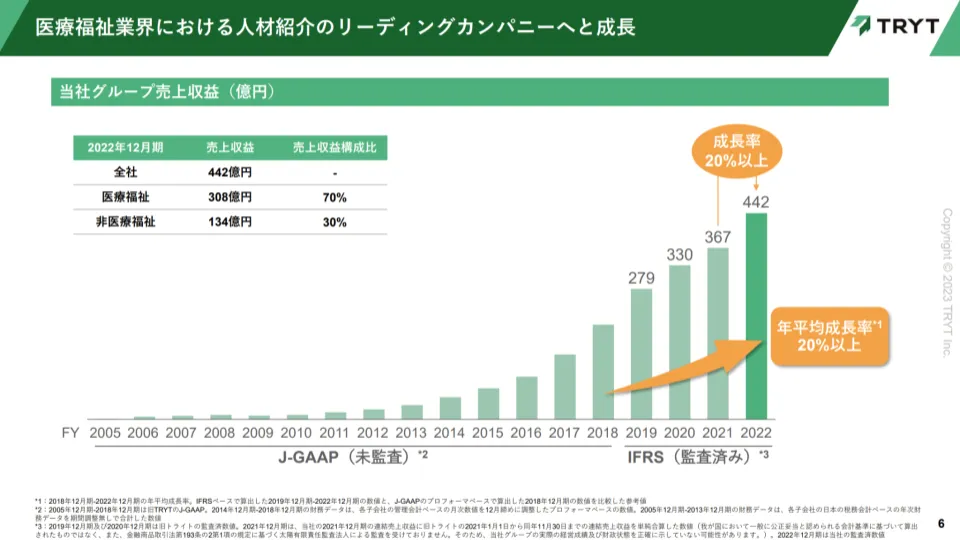

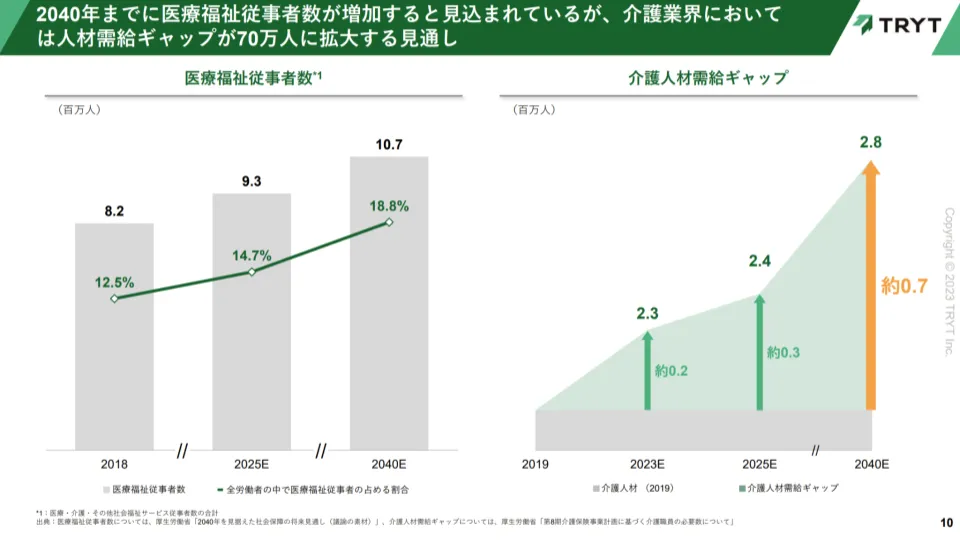

会社リンク:https://tryt-group.co.jp/

参照リンク:

https://tryt-group.co.jp/wp-content/uploads/2023/07/20230724seityokanousei.pdf

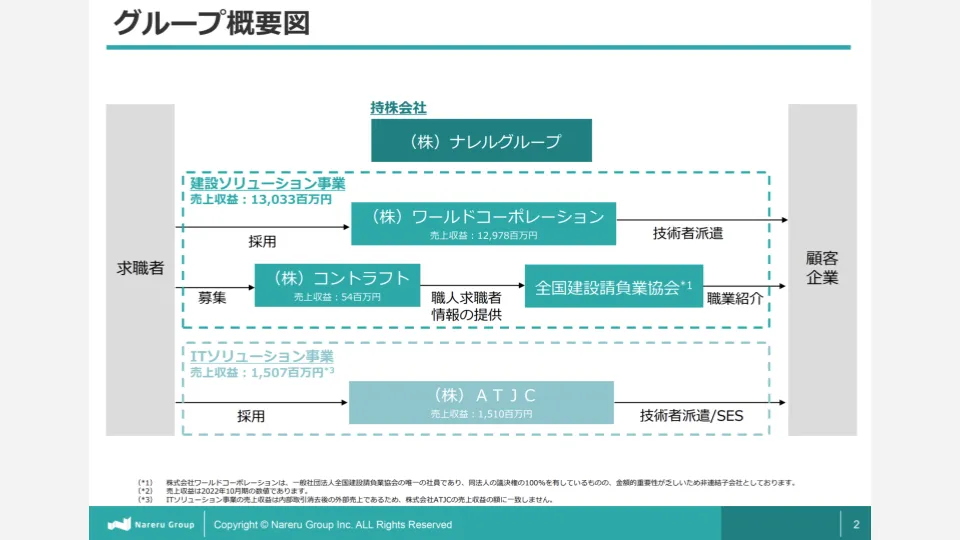

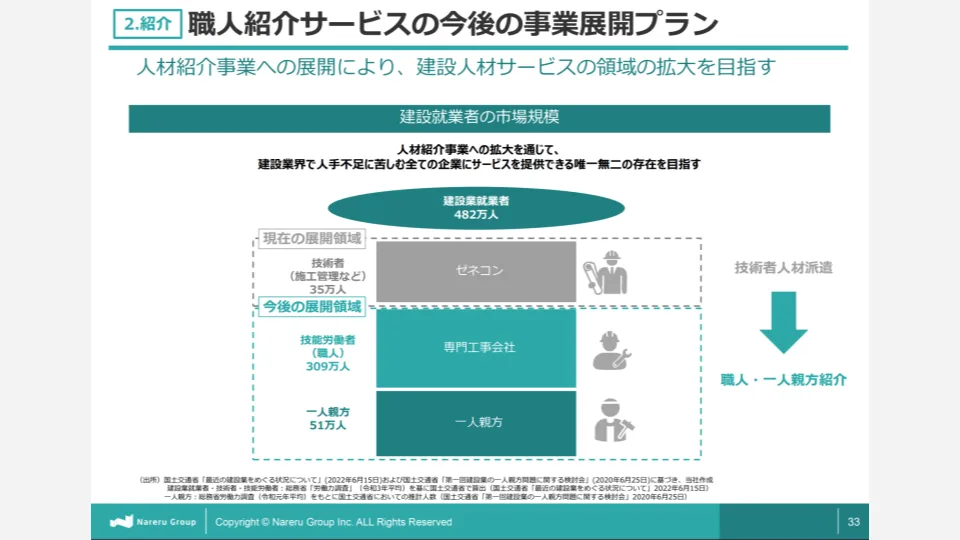

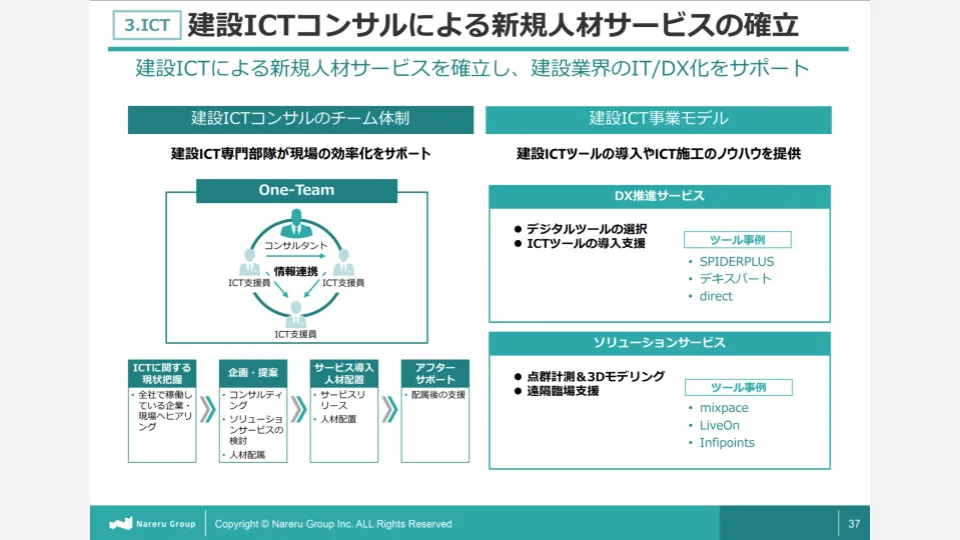

株式会社ナレルグループ – 事業計画及び成長可能性に関する事項

株式会社ナレルグループのビジネスモデル(2023年7月21日)

売上推移

市場環境

成長戦略(2023年7月21日)

会社リンク:https://nareru-group.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS05692/a2026164/729c/4e5c/b420/6501a8602797/140120230710519925.pdf

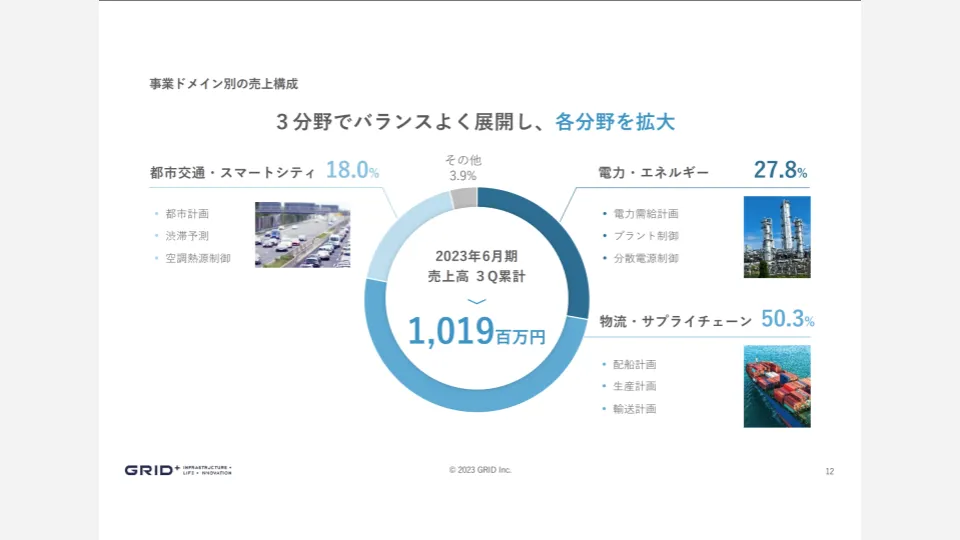

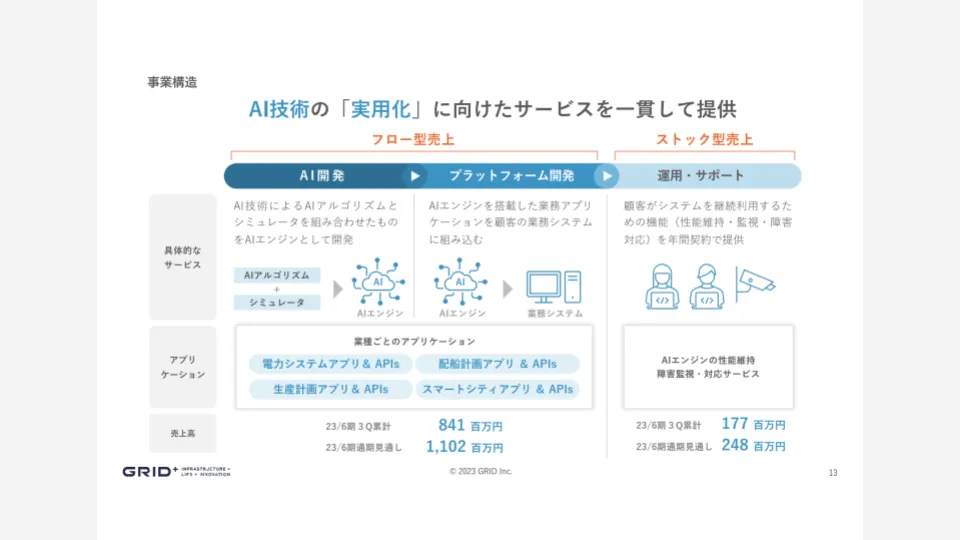

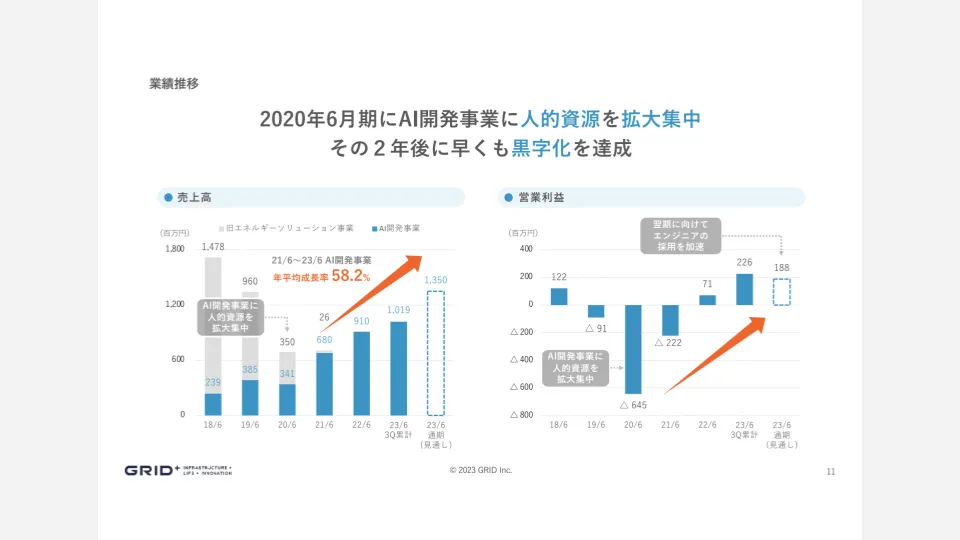

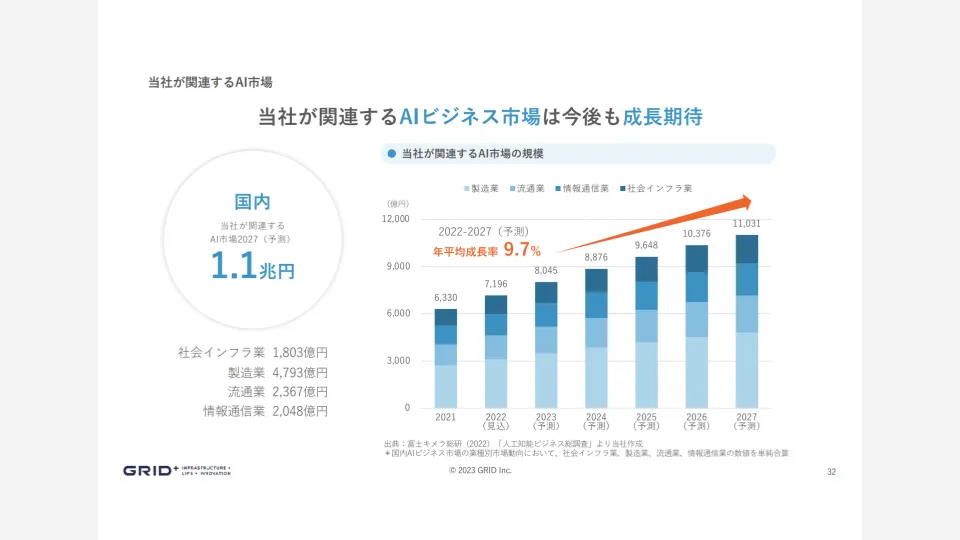

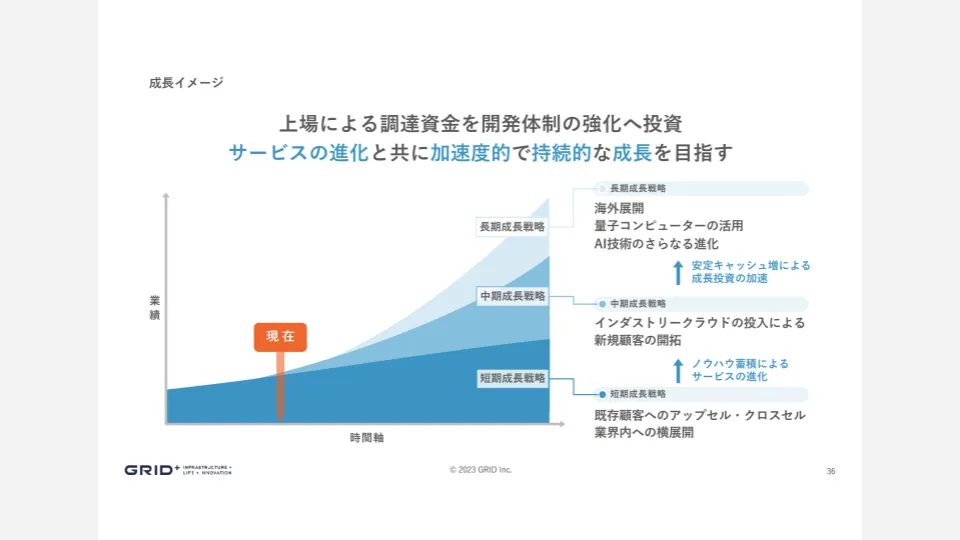

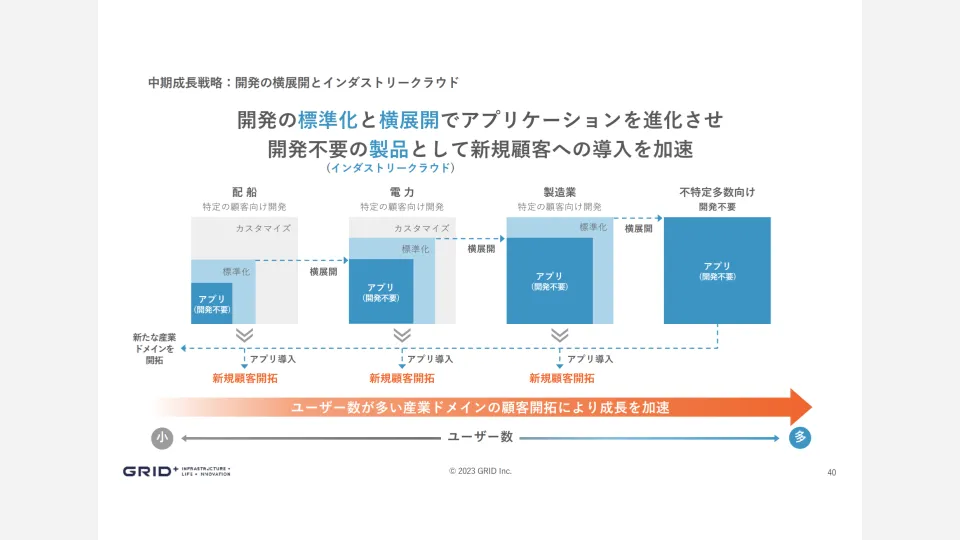

株式会社グリッド – 事業計画及び成⻑可能性に関する事項

株式会社グリッドのビジネスモデル(2023年7月7日)

売上推移

市場環境

成長戦略(2023年7月7日)

会社リンク:https://gridpredict.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS82605/c151fb99/7afd/43c7/ad5a/6e8f2444af33/140120230706518641.pdf

株式会社クラダシ – 事業計画及び成長可能性に関する事項

株式会社クラダシのビジネスモデル(2023年6月30日)

売上推移

市場環境

成長戦略(2023年6月30日)

会社リンク:https://corp.kuradashi.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS82522/34213da7/3bcd/46af/b4c9/6729b7dbb051/140120230629513547.pdf

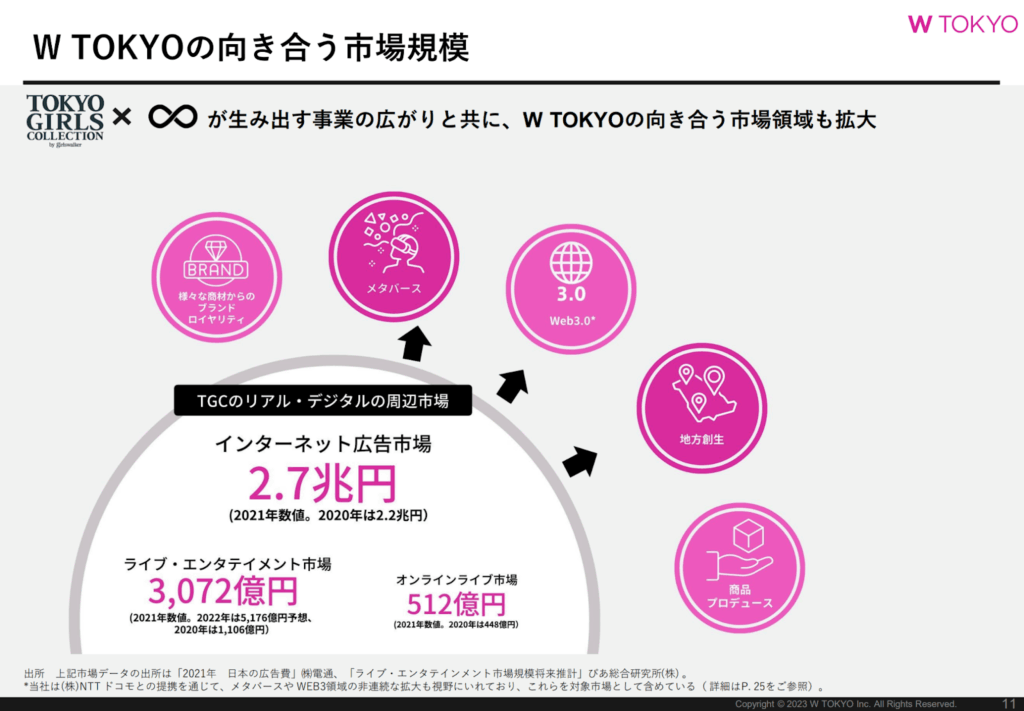

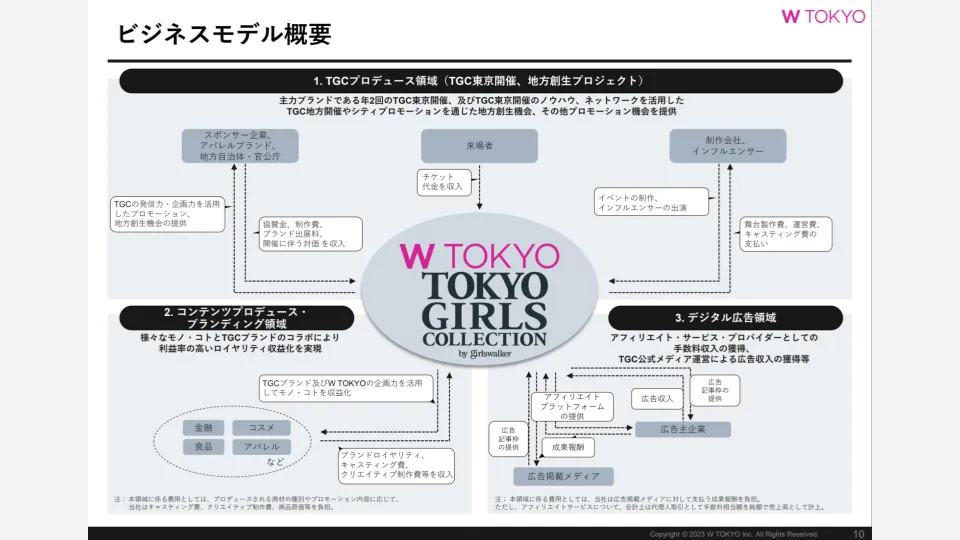

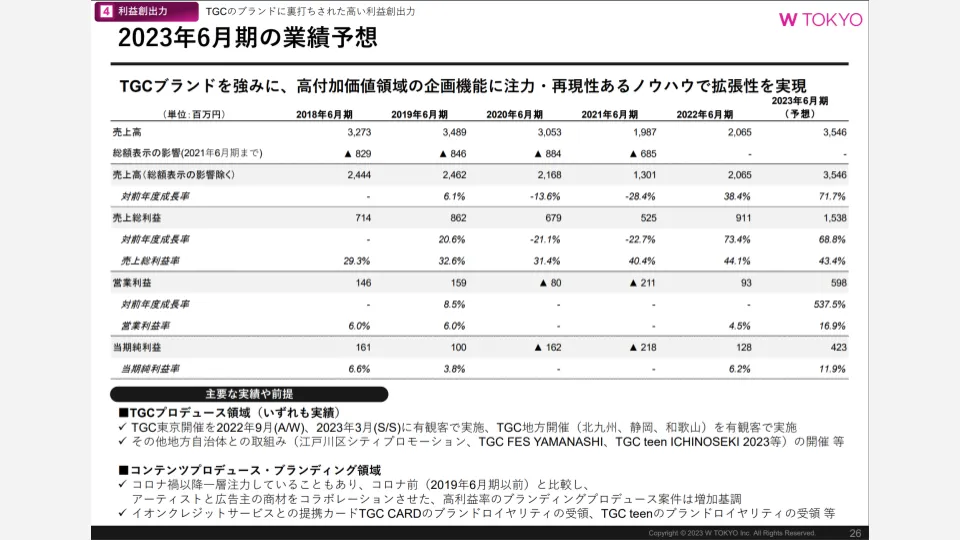

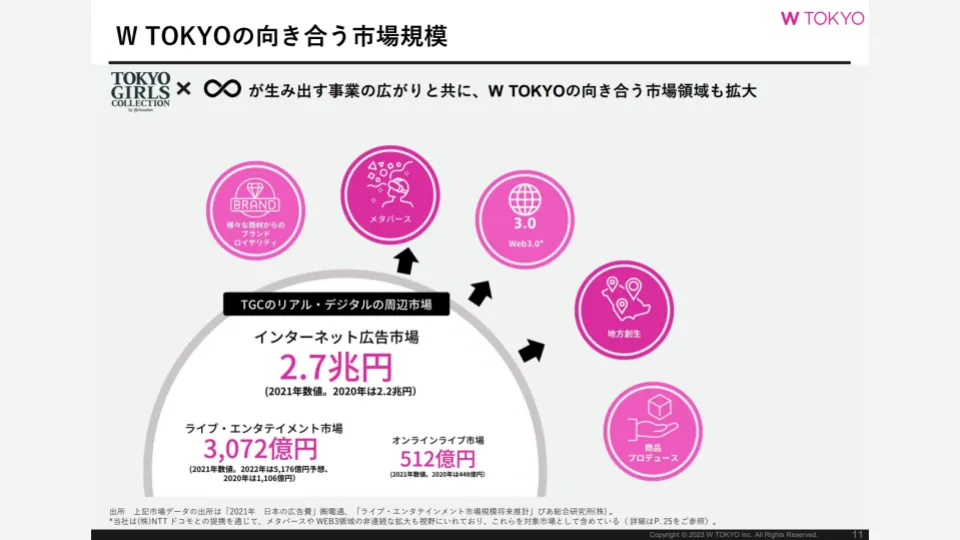

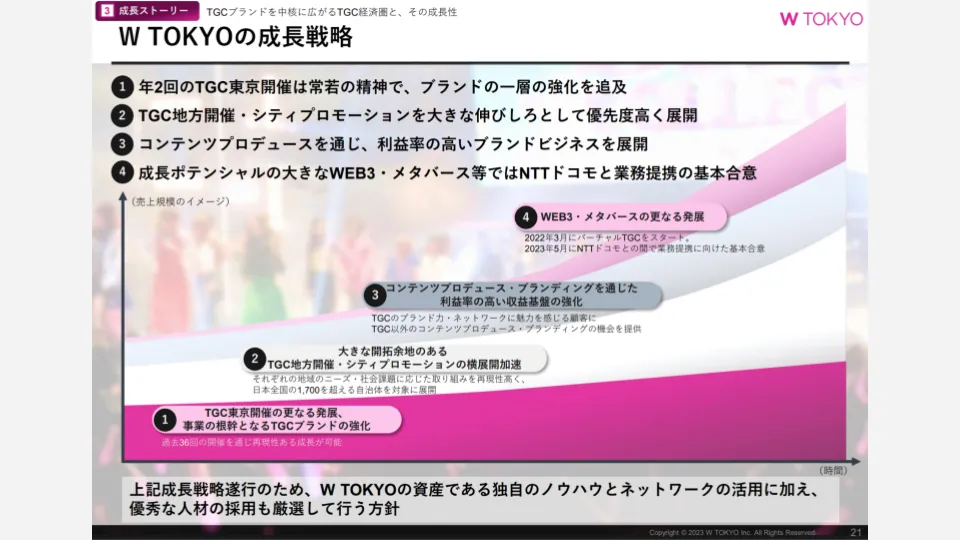

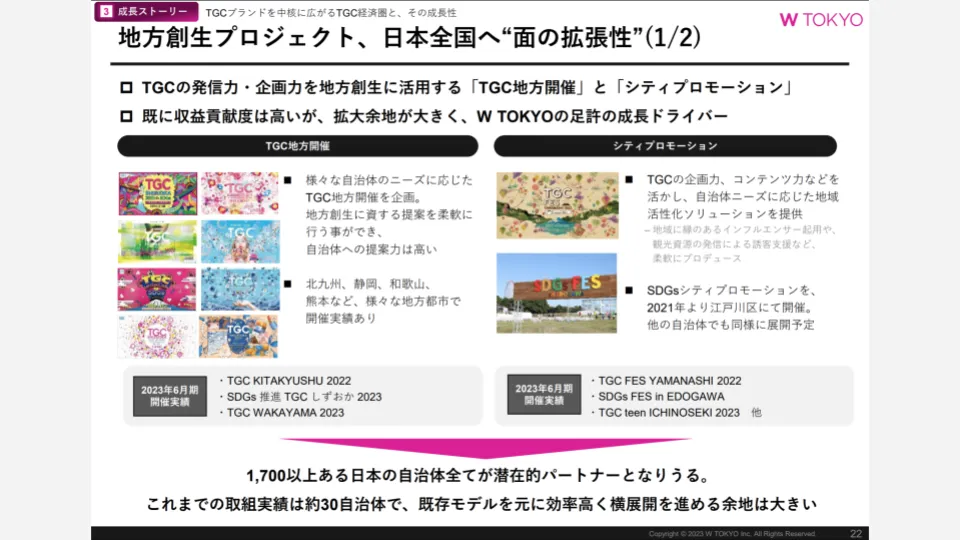

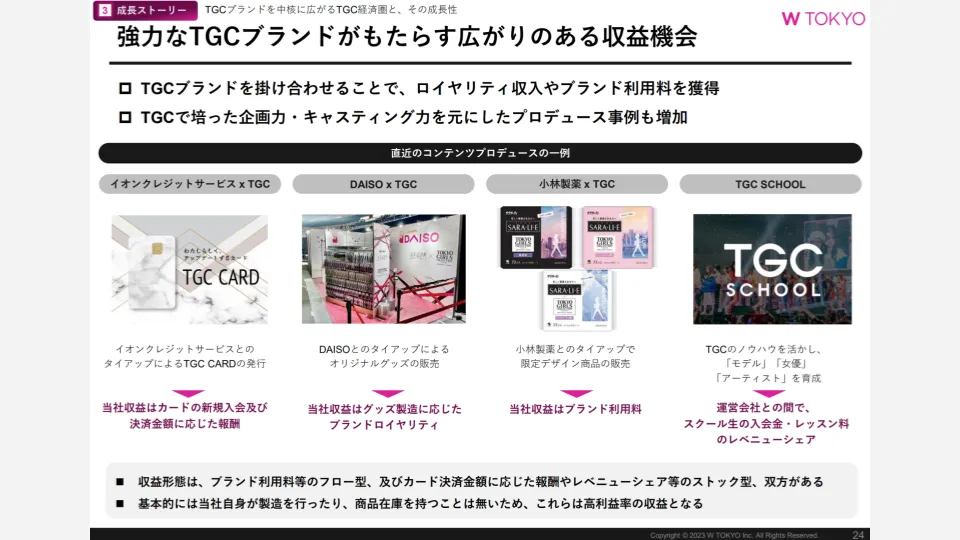

株式会社 W TOKYO – 事業計画及び成長可能性に関する説明資料

株式会社W TOKYOのビジネスモデル(2023年6月29日)

売上推移

市場環境

成長戦略(2023年6月29日)

会社リンク:https://www.w-tokyo.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/9159/tdnet/2305054/00.pdf

株式会社プロディライト – 事業計画及び成長可能性に関する事項

株式会社プロディライトのビジネスモデル(2023年6月28日)

市場環境

成長戦略(2023年6月28日)

会社リンク:https://prodelight.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/5580/tdnet/2304130/00.pdf

ブリッジコンサルティンググループ株式会社 – 事業計画及び成長可能性に関する説明資料

ブリッジコンサルティンググループ株式会社のビジネスモデル

売上推移

市場環境

成長戦略(2023年6月26日)

会社リンク:https://bridge-group.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/9225/tdnet/2302701/00.pdf

ARアドバンストテクノロジ株式会社 – 事業計画及び成長可能性に関する説明資料

ARアドバンストテクノロジ株式会社のビジネスモデル(2023年6月23日)

売上推移

市場環境

成長戦略(2023年6月23日)

会社リンク:https://ari-jp.com/

参照リンク:

https://ssl4.eir-parts.net/doc/5578/tdnet/2302461/00.pdf

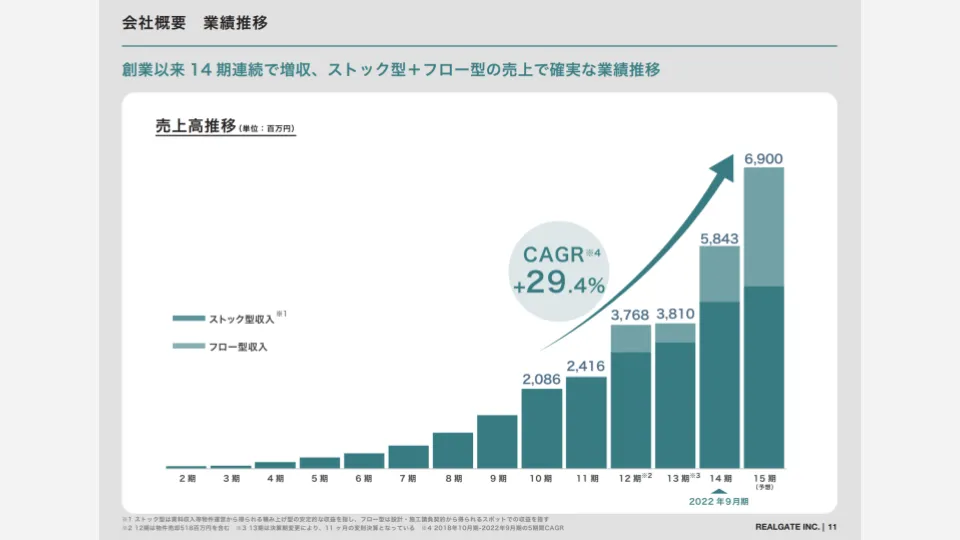

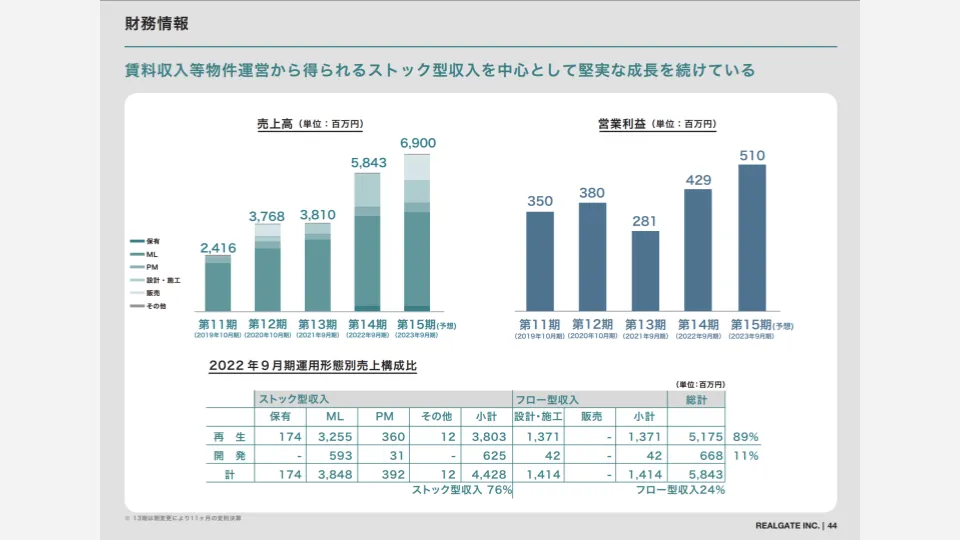

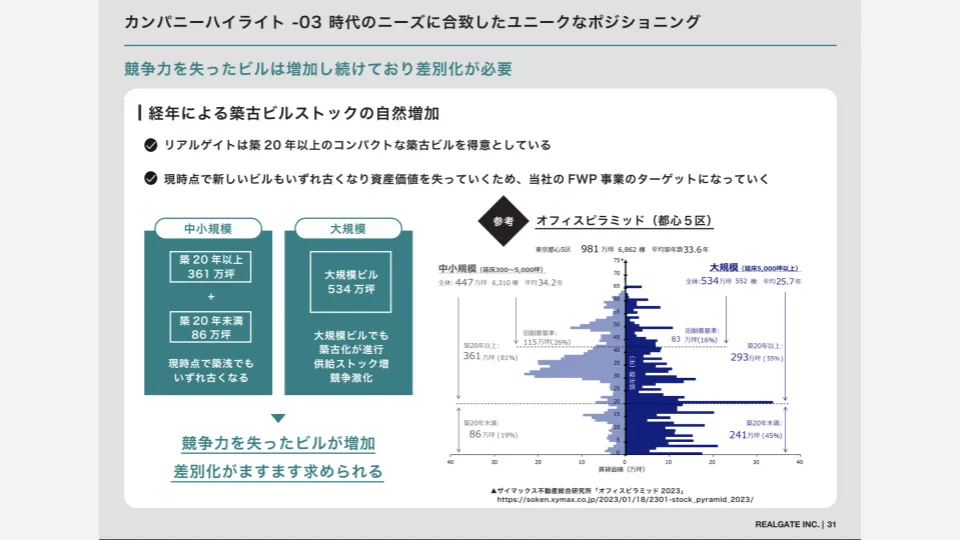

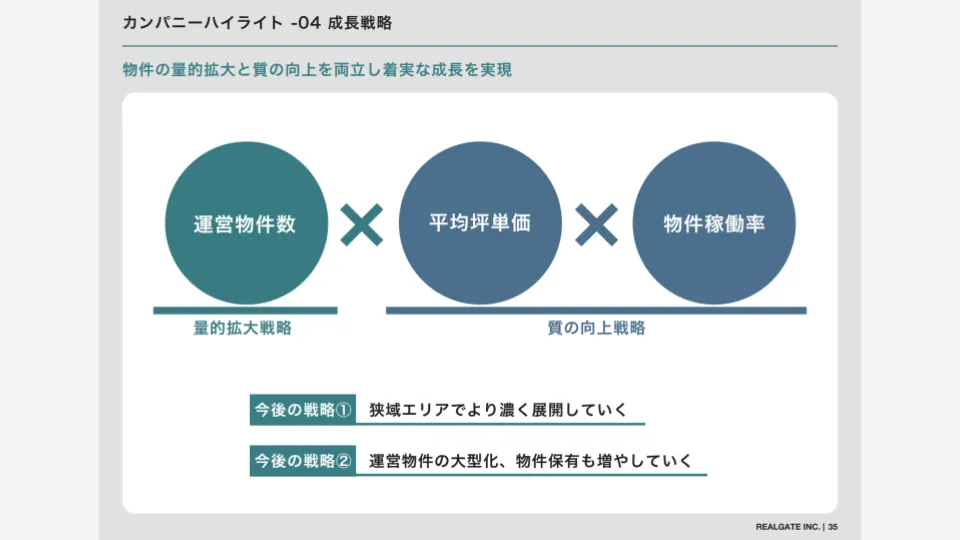

株式会社リアルゲイト – 事業計画及び成長可能性に関する事項の開示

株式会社リアルゲイトのビジネスモデル(2023年6月22日)

売上推移

市場環境

成長戦略(2023年6月22日)

会社リンク:https://realgate.jp/

参照リンク:

https://realgate.jp/ir/uploadfile/tdnrelease/553220230621507573P01.pdf

株式会社アイデミー – 事業計画および成⾧可能性に関する説明資料

株式会社アイデミーのビジネスモデル(2023年6月22日)

売上推移

市場環境

成長戦略(2023年6月22日)

会社リンク:https://aidemy.co.jp/

参照リンク:

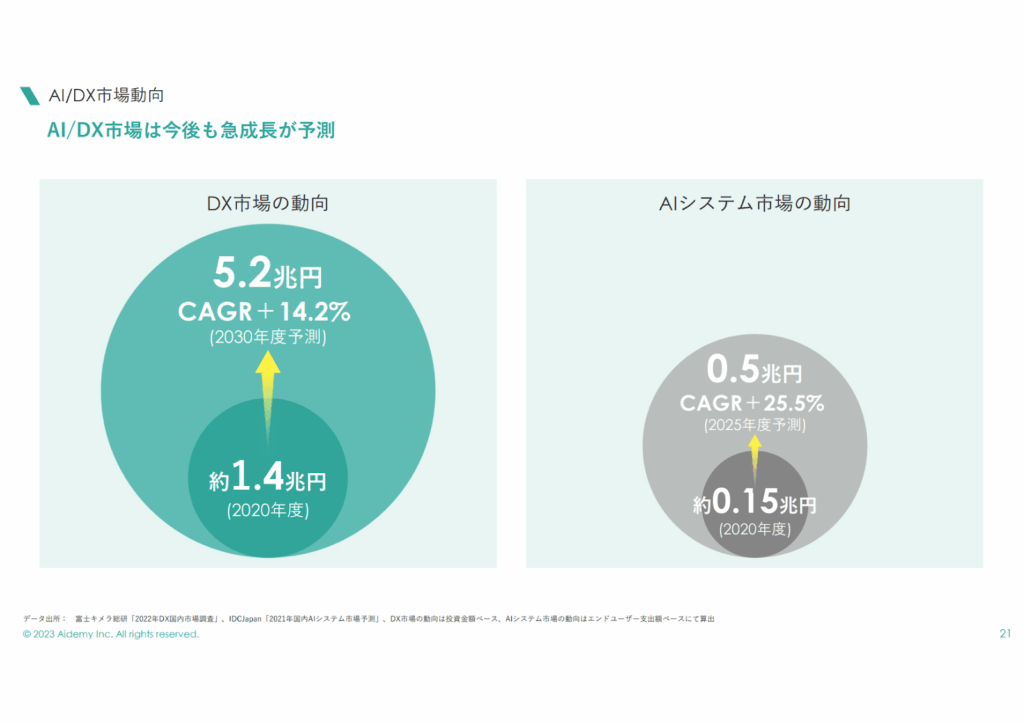

https://ssl4.eir-parts.net/doc/5577/tdnet/2301340/00.pdf

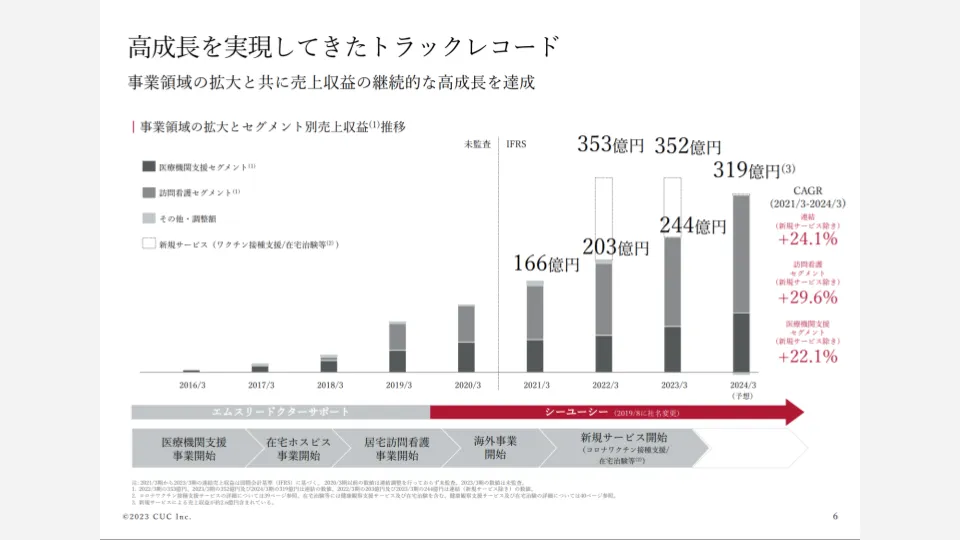

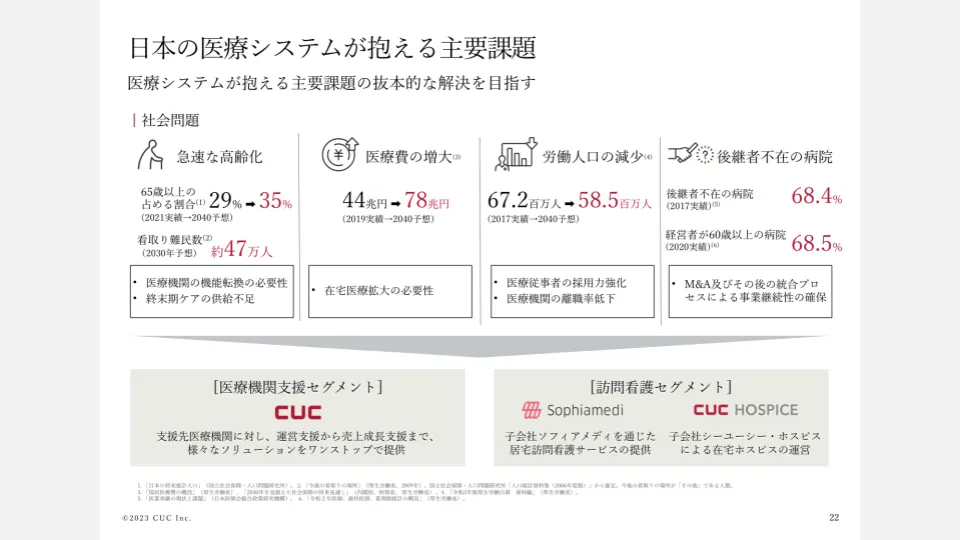

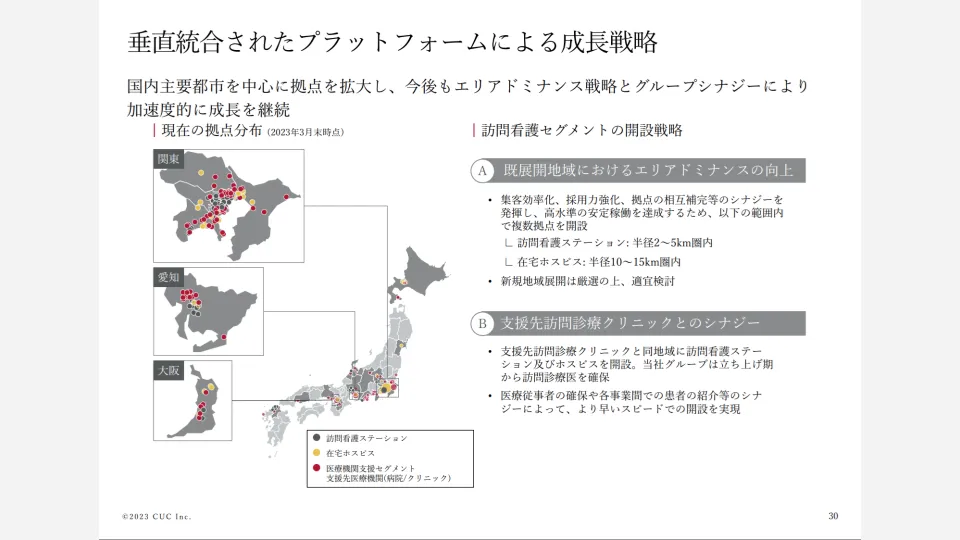

株式会社シーユーシー – 事業計画及び成長可能性に関する事項

株式会社シーユーシーのビジネスモデル(2023年6月21日)

売上推移

市場環境

成長戦略(2023年6月21日)

会社リンク:https://www.cuc-jpn.com/

参照リンク:

https://ssl4.eir-parts.net/doc/9158/tdnet/2300889/00.pdf

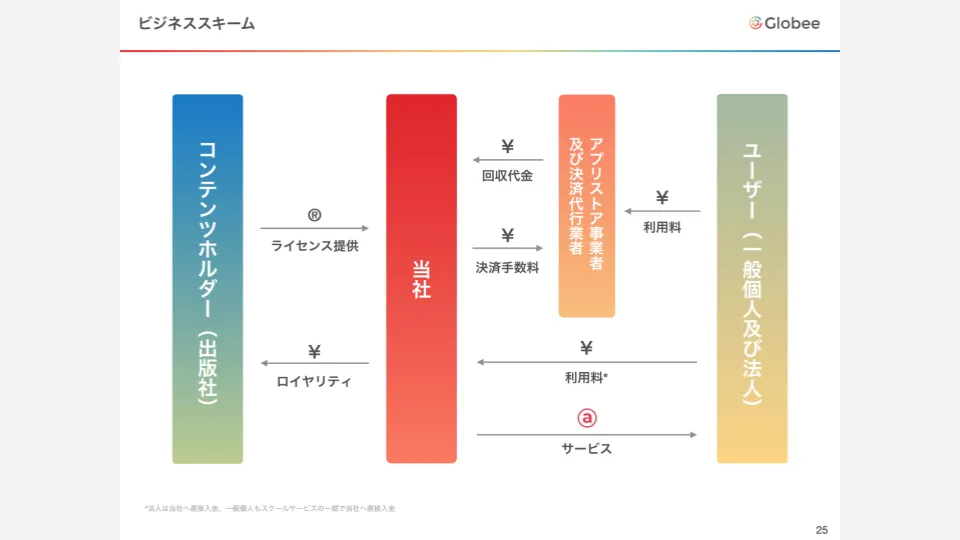

株式会社Globee – 事業計画及び成長可能性に関する説明資料

株式会社Globeeのビジネスモデル(2023年6月14日)

売上推移

市場環境

成長戦略(2023年6月14日)

会社リンク:https://www.globee.io/

参照リンク:

https://ssl4.eir-parts.net/doc/5575/tdnet/2298705/00.pdf

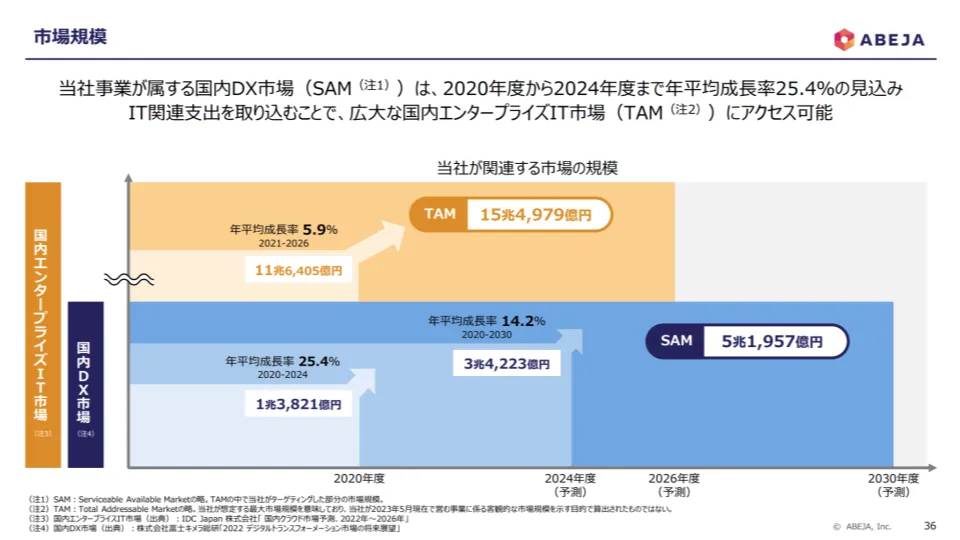

株式会社ABEJA – 事業計画及び成長可能性に関する説明資料

株式会社ABEJAのビジネスモデル(2023年6月13日)

売上推移

市場環境

成長戦略(2023年6月13日)

会社リンク:https://www.abejainc.com/

参照リンク:

https://ssl4.eir-parts.net/doc/5574/tdnet/2298195/00.pdf

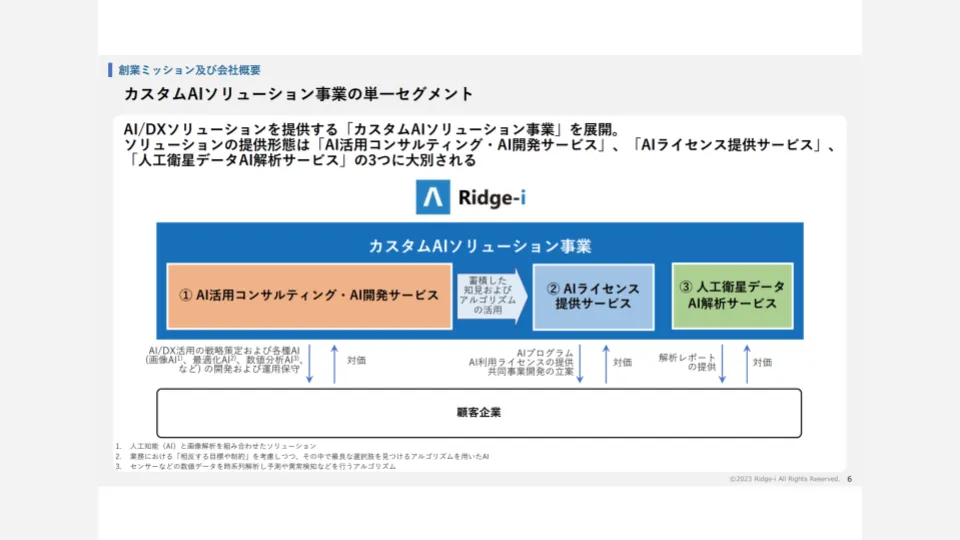

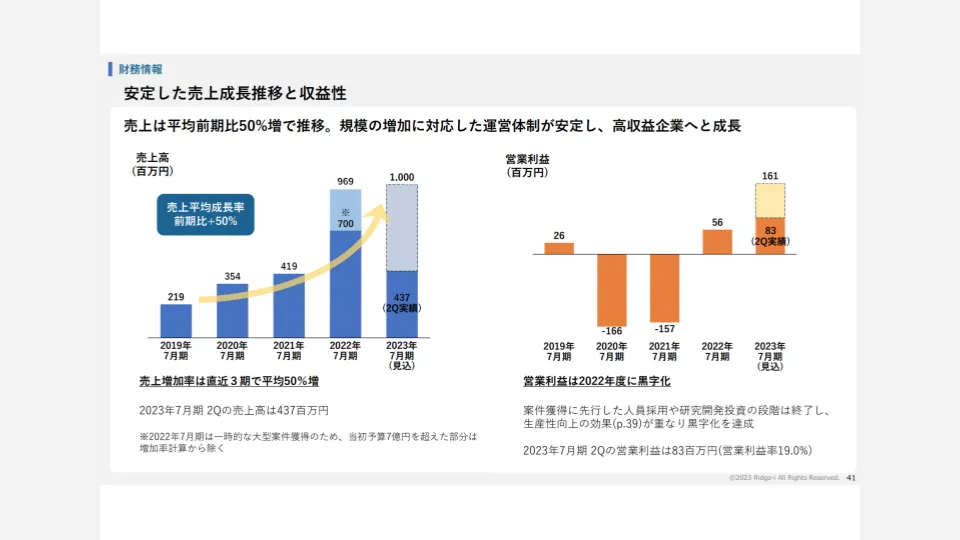

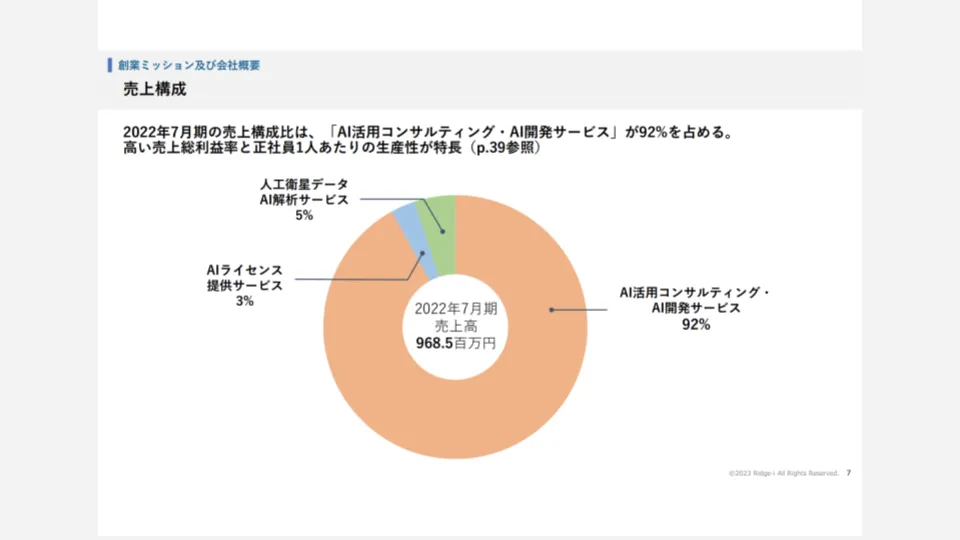

株式会社Ridge-i – 事業計画及び成長可能性に関する事項

株式会社Ridge-iのビジネスモデル(2023年4月26日)

売上推移

市場環境

成長戦略(2023年4月26日)

会社リンク:https://ridge-i.com/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS09155/1b0817d1/f4e8/44b3/add1/bb39e5702044/140120230425552343.pdf

レオス・キャピタルワークス株式会社 – 事業計画及び成⾧可能性に関する事項

レオス・キャピタルワークス株式会社のビジネスモデル(2023年4月25日)

売上推移

市場環境

成長戦略(2023年4月25日)

会社リンク:https://www.rheos.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/7330/tdnet/2264929/00.pdf

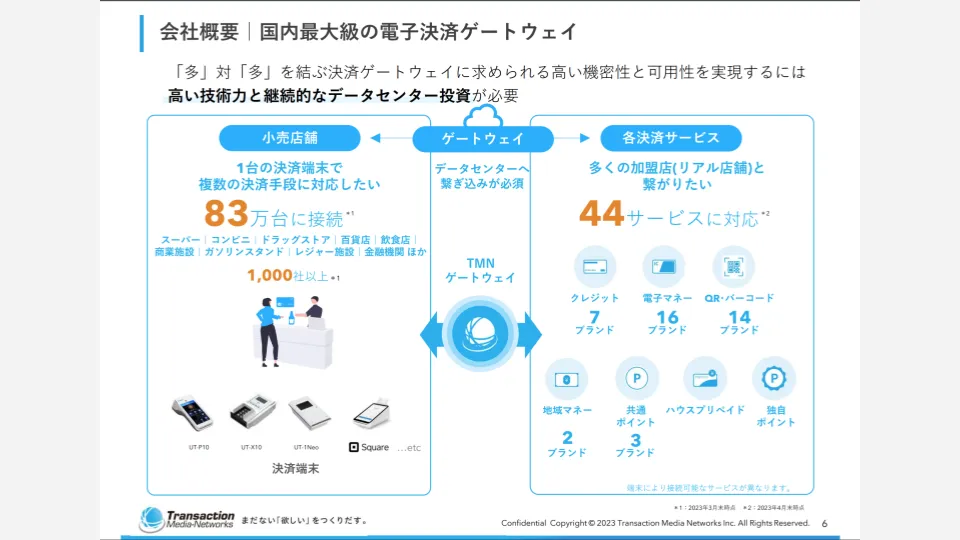

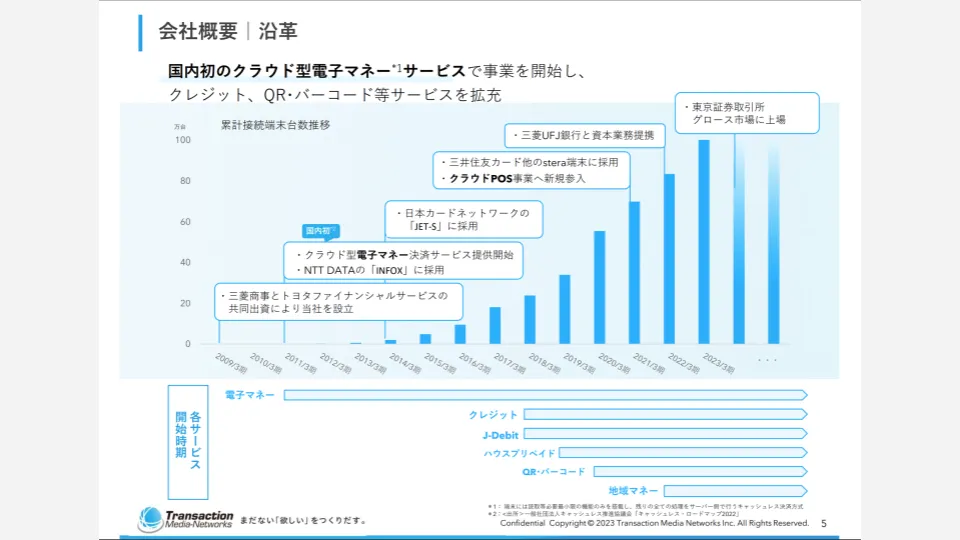

株式会社トランザクション・メディア・ネットワークス – 事業計画及び成⾧可能性に関する事項について

株式会社トランザクション・メディア・ネットワークスのビジネスモデル

売上推移

市場環境

成長戦略(2023年6月29日)

会社リンク:https://www.tm-nets.com/

参照リンク:

https://ssl4.eir-parts.net/doc/5258/tdnet/2305684/00.pdf

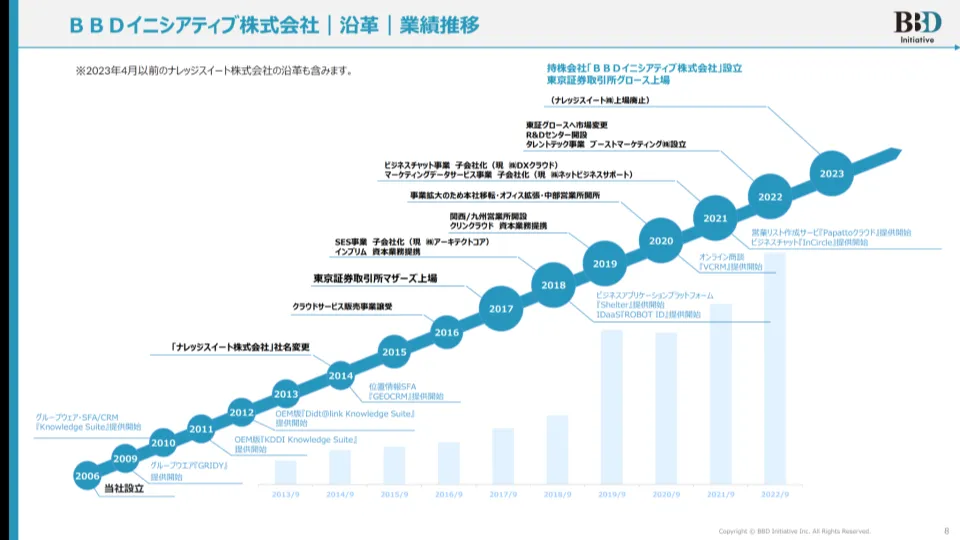

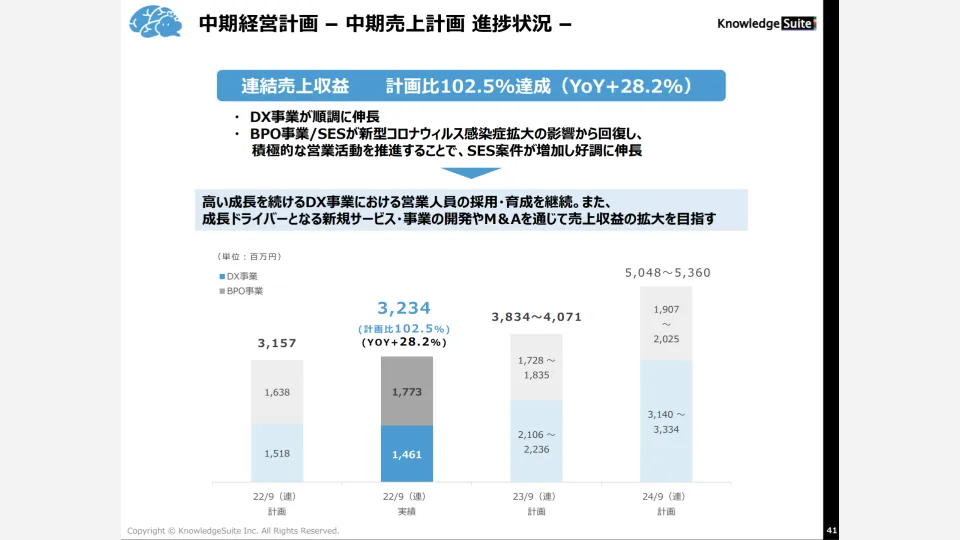

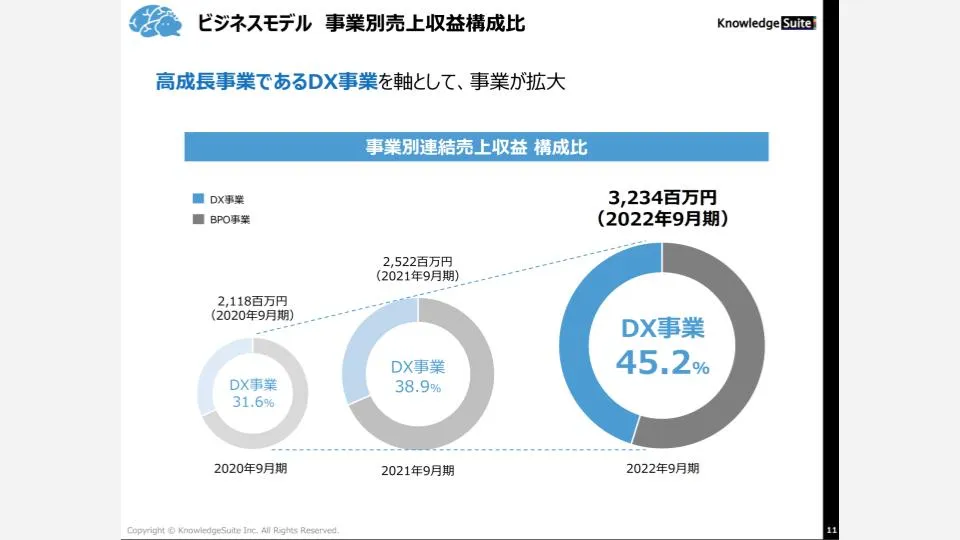

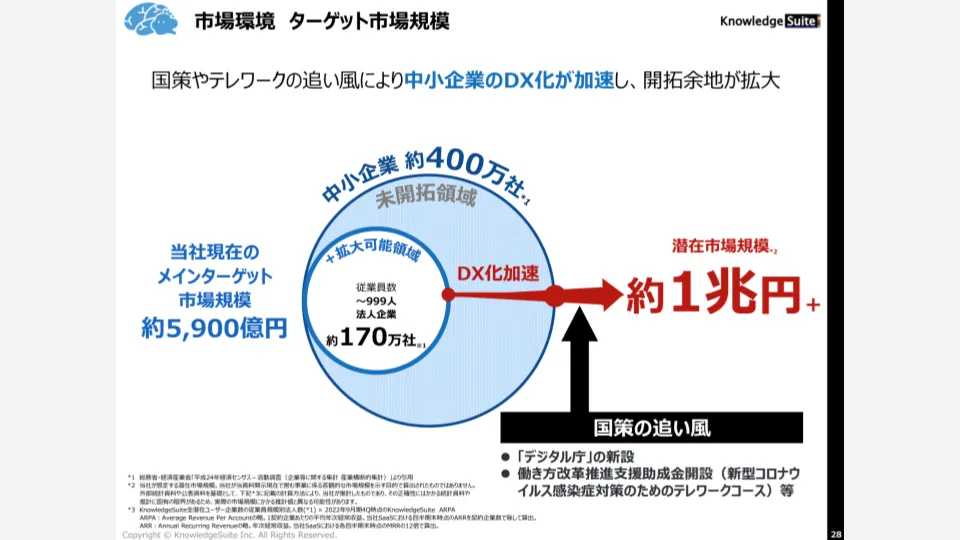

BBDイニシアティブ株式会社 – 事業計画及び成長可能性に関する事項

BBDイニシアティブ株式会社のビジネスモデル(2023年4月3日)

売上推移

市場環境

成長戦略(2023年4月3日)

会社リンク:https://www.bbdi.co.jp/

参照リンク:

https://pdf.irpocket.com/C5259/xivA/Pyus/hELp.pdf

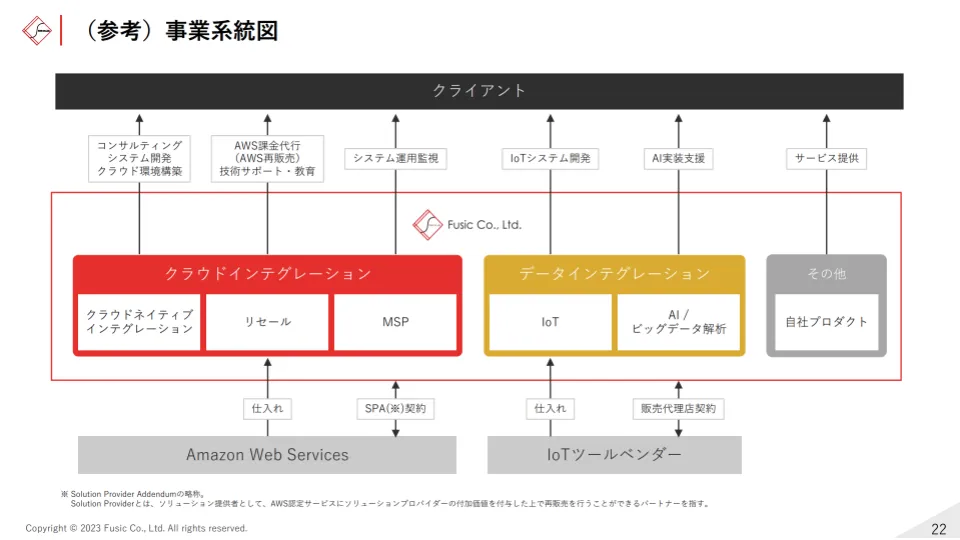

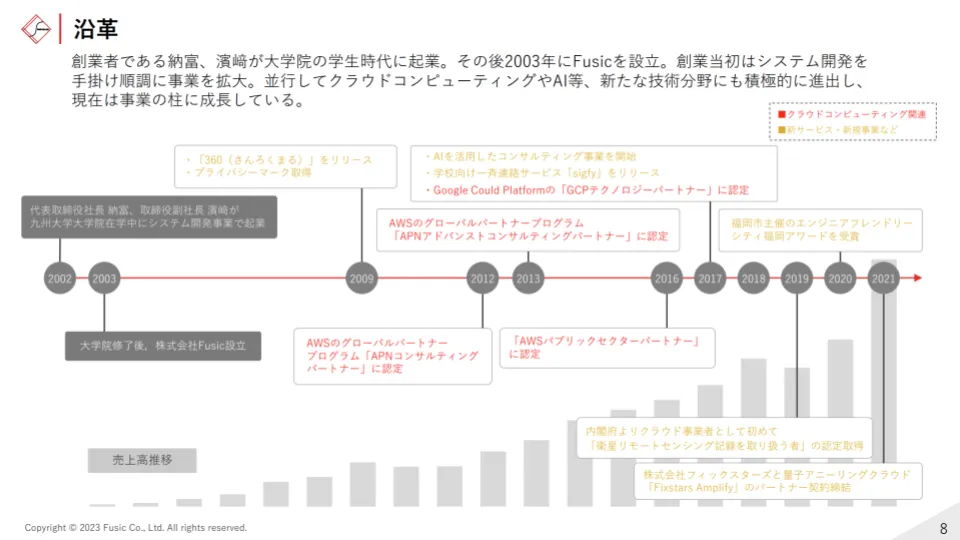

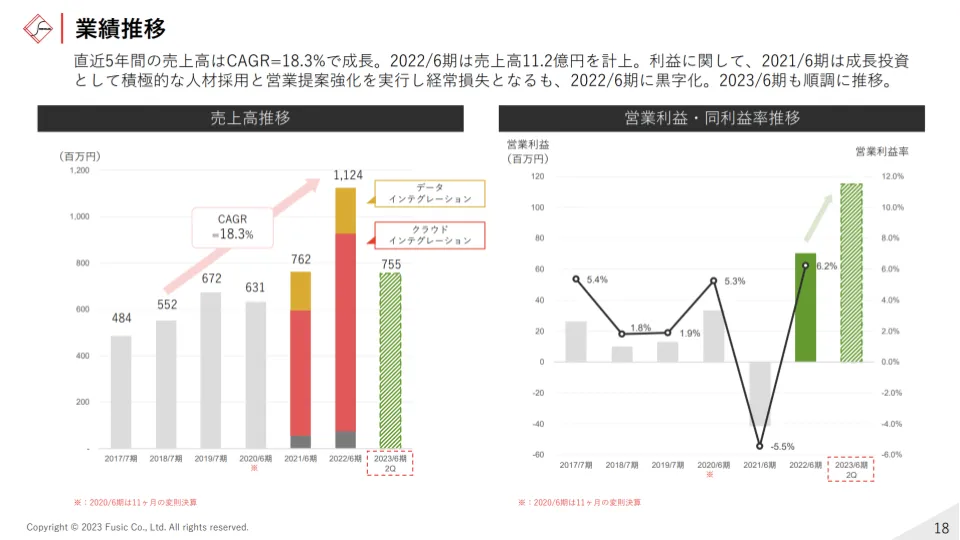

株式会社Fusic – 事業計画及び成長可能性に関する事項

株式会社Fusicのビジネスモデル(2023年3月31日)

売上推移

市場環境

成長戦略(2023年3月31日)

会社リンク:https://fusic.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS05833/46cc912a/967b/40c4/9989/1721ad9980c6/140120230330539776.pdf

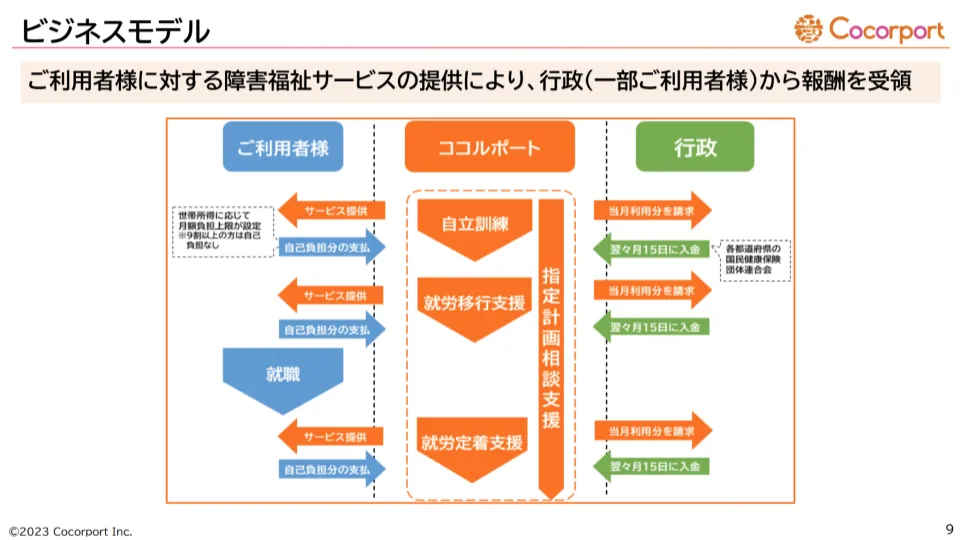

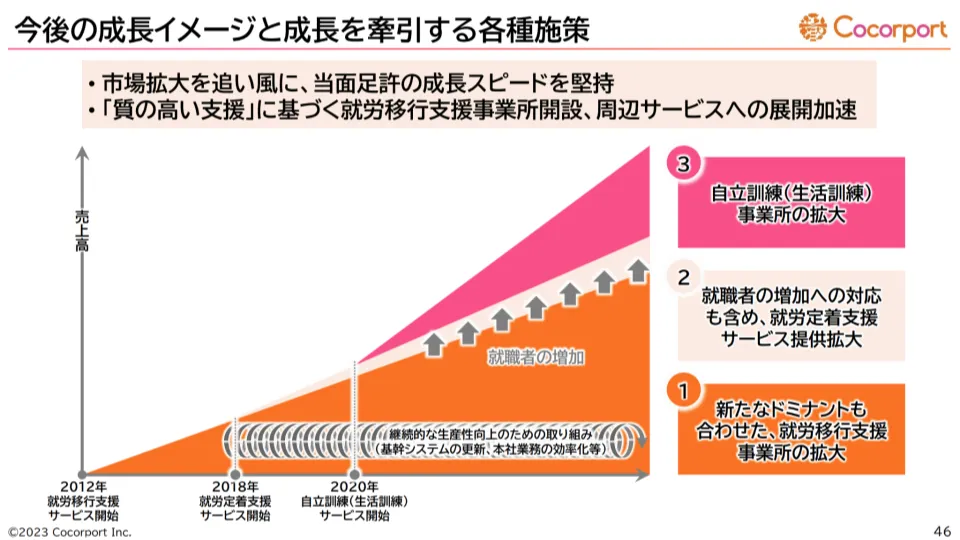

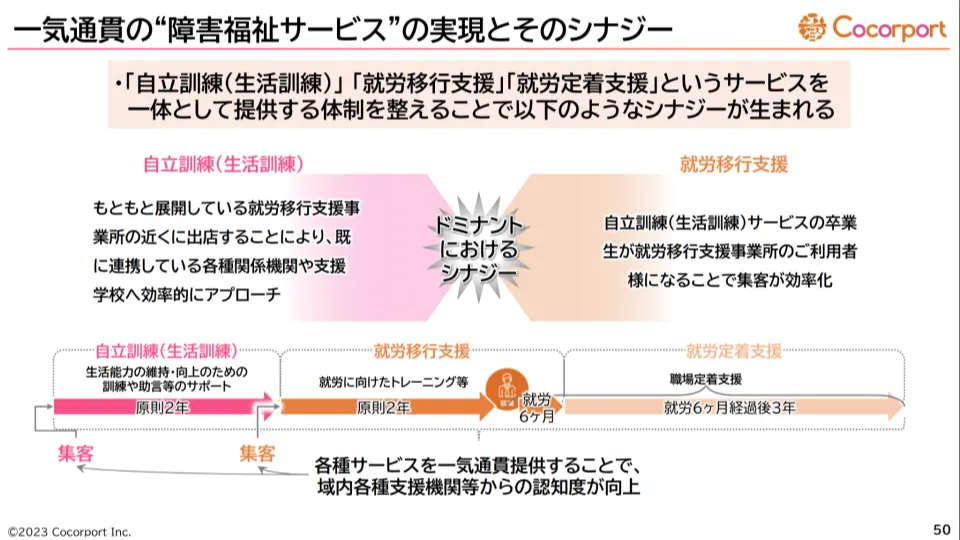

株式会社ココルポート – 事業計画及び成長可能性に関する事項

株式会社ココルポートのビジネスモデル(2023年3月31日)

売上推移

市場環境

成長戦略(2023年3月31日)

会社リンク:https://www.cocorport.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/9346/tdnet/2257227/00.pdf

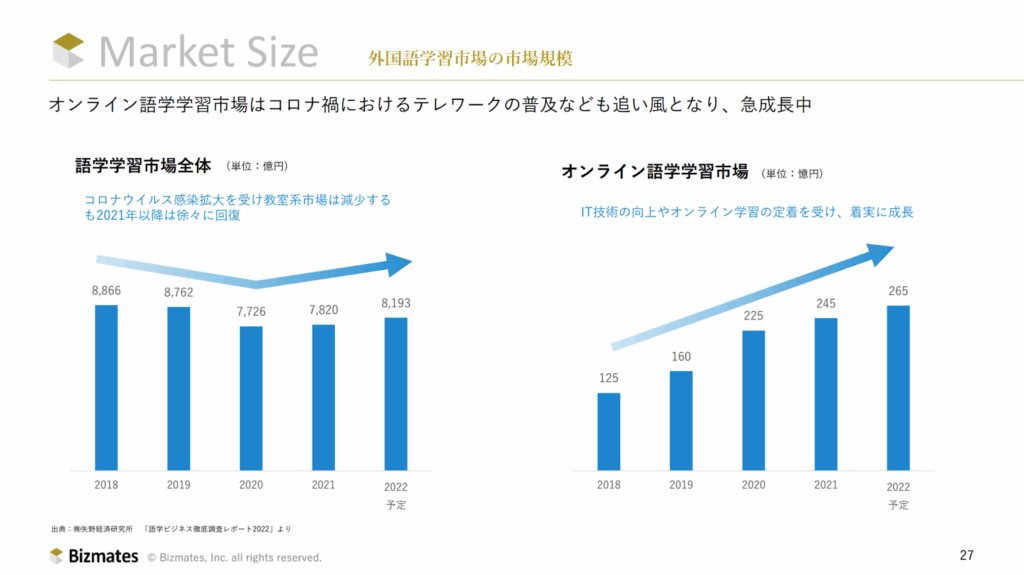

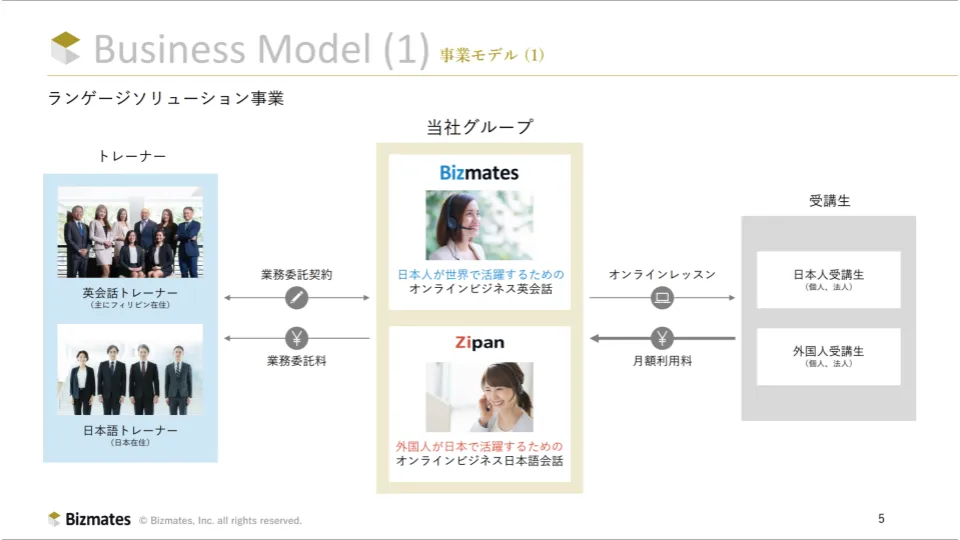

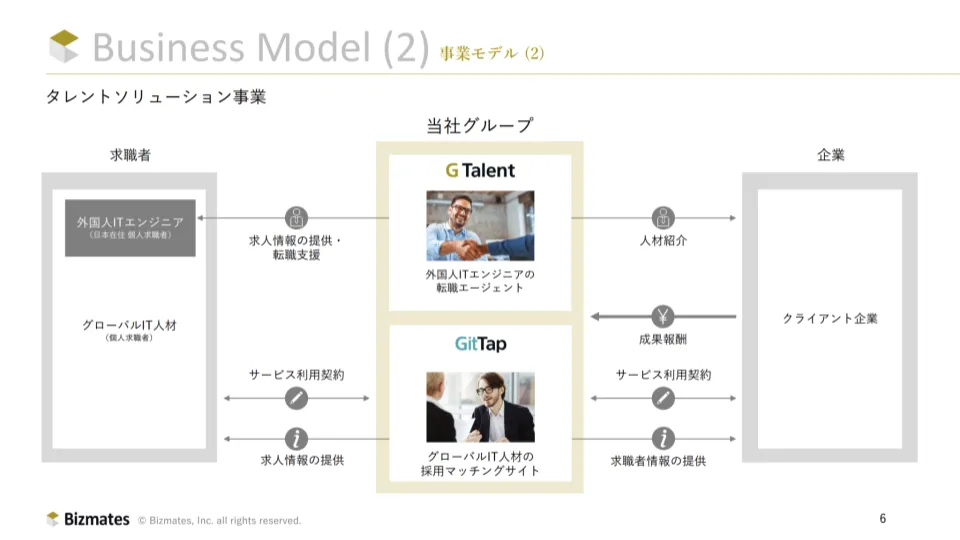

ビズメイツ株式会社 – 事業計画及び成長可能性に関する事項

ビズメイツ株式会社のビジネスモデル(2023年3月30日)

売上推移

市場環境

成長戦略(2023年3月30日)

会社リンク:https://www.bizmates.co.jp/

参照リンク:

https://pdf.irpocket.com/C9345/xivA/ZGoi/Y2qc.pdf

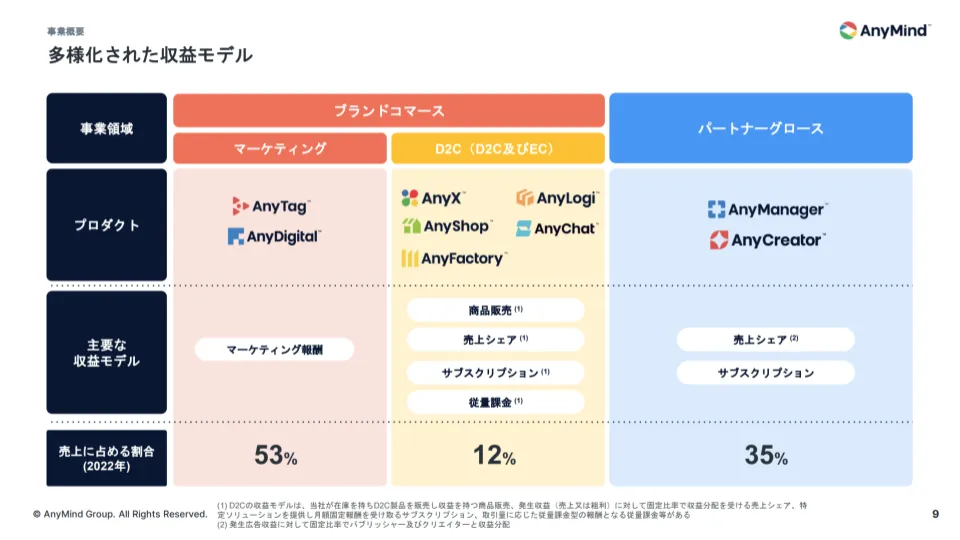

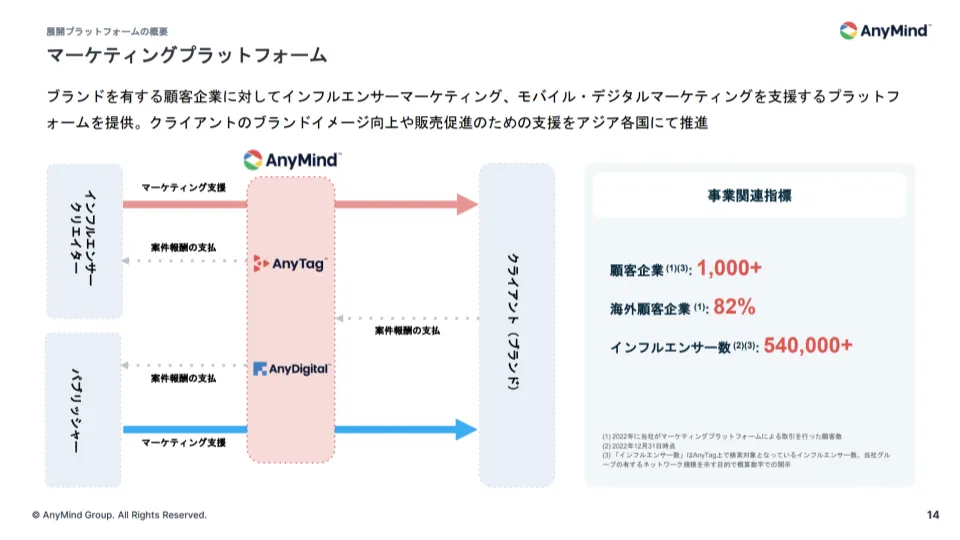

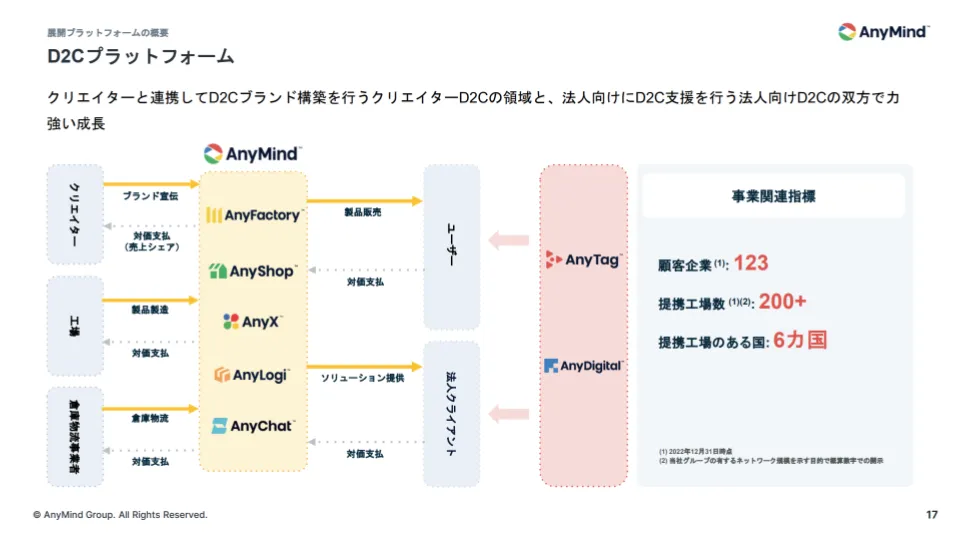

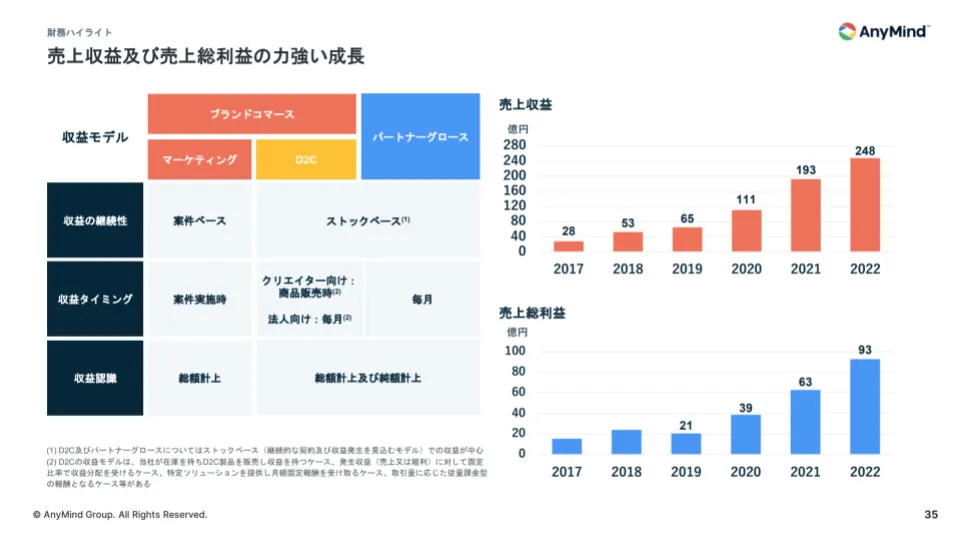

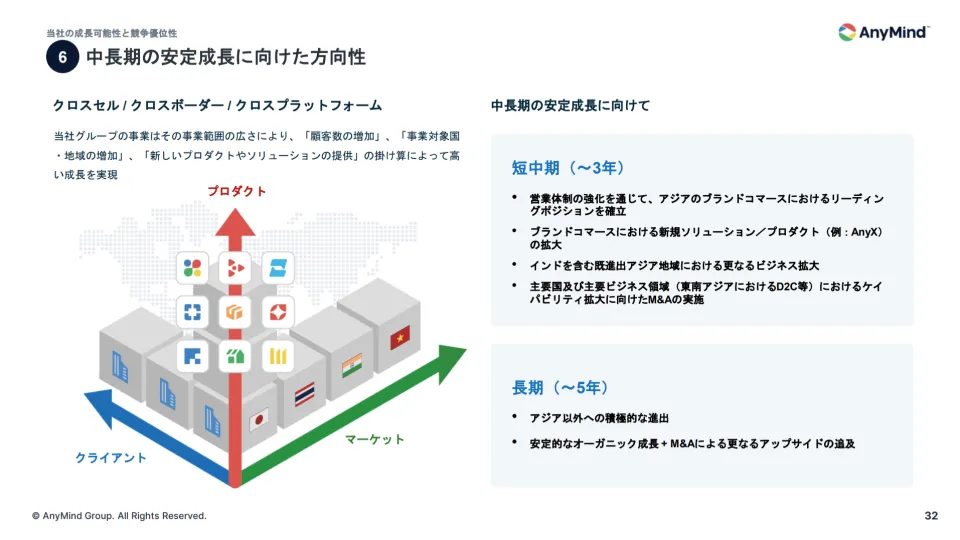

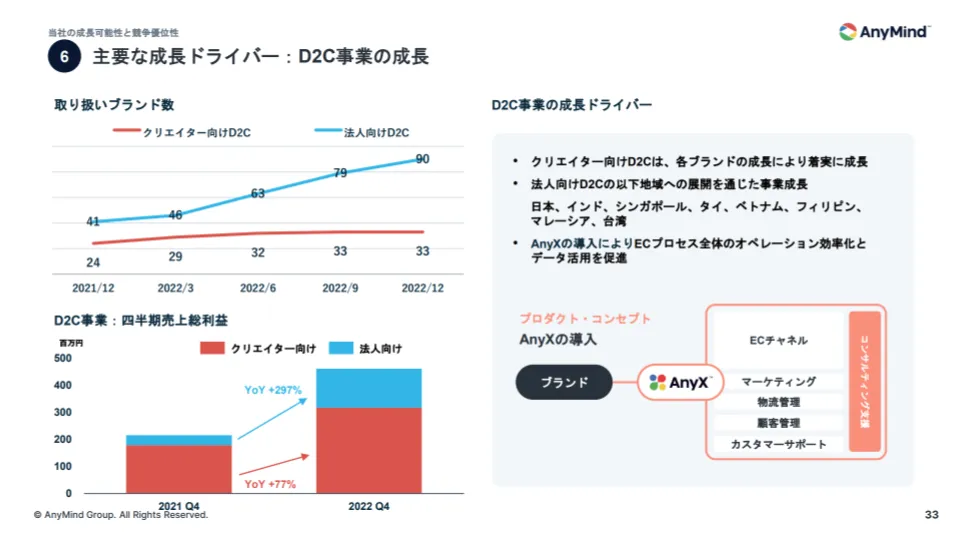

AnyMind Group株式会社 – 事業計画及び成長可能性に関する事項

AnyMind Group株式会社のビジネスモデル(2023年3月29日)

売上推移

市場環境

成長戦略(2023年3月29日)

会社リンク:https://anymindgroup.com/ja/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS82699/3e2676ca/88ba/477e/aabf/277026320953/140120230328537851.pdf

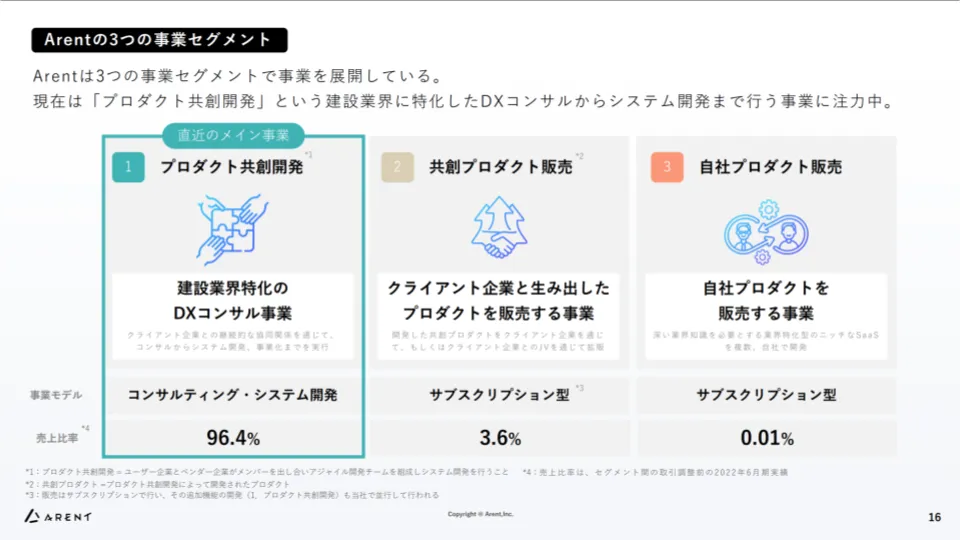

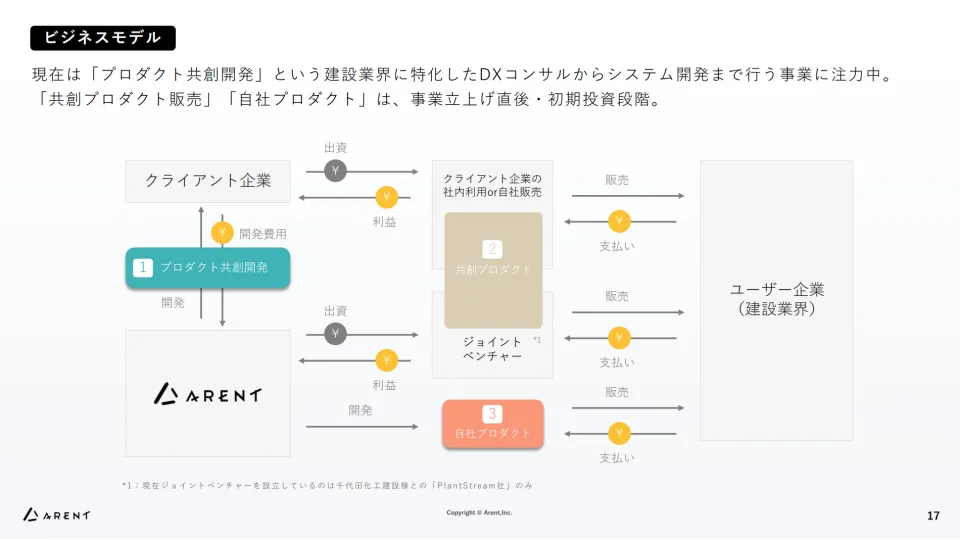

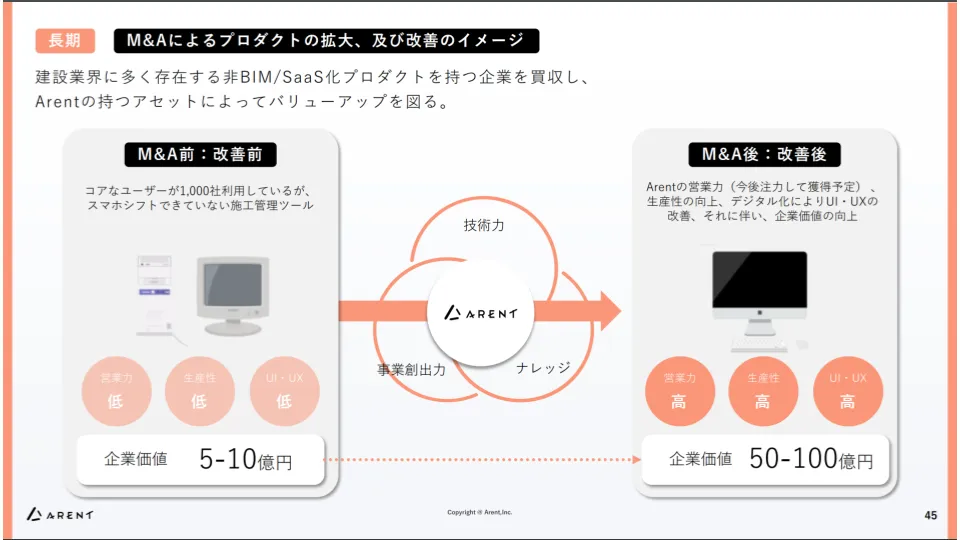

株式会社Arent – 事業計画及び成長可能性に関する説明資料

株式会社Arentのビジネスモデル(2023年3月28日)

売上推移

市場環境

成長戦略(2023年3月28日)

会社リンク:https://arent.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/5254/tdnet/2255323/00.pdf

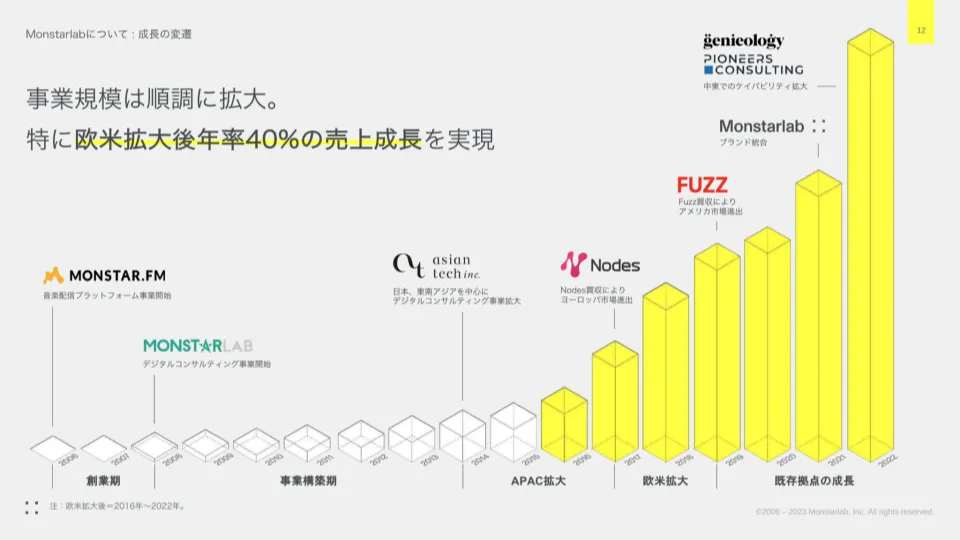

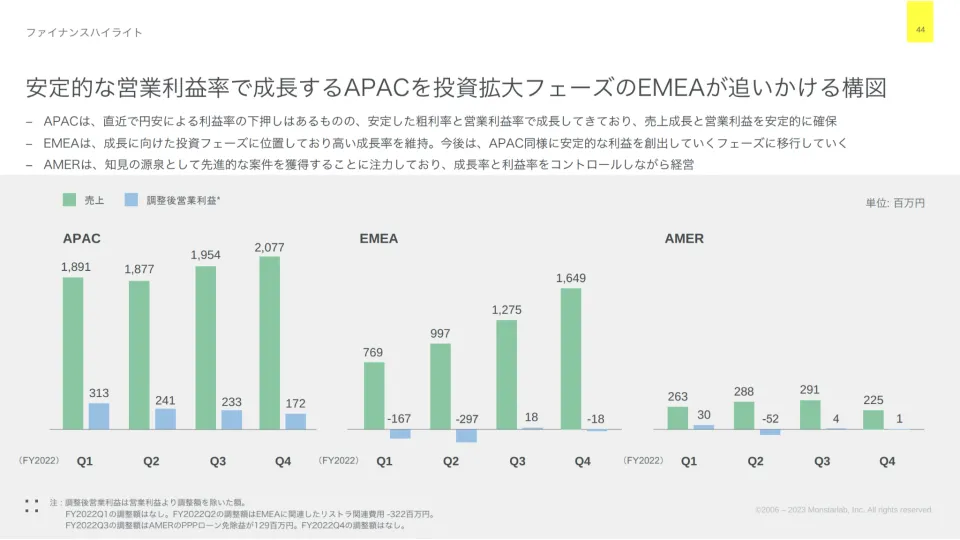

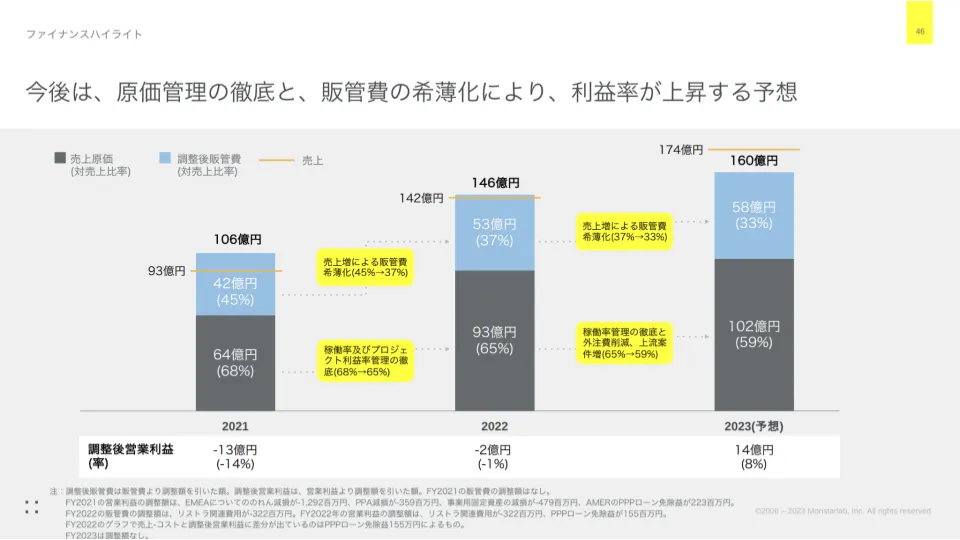

株式会社モンスターラボホールディングス – 事業計画及び成長可能性に関する説明資料

株式会社モンスターラボホールディングスのビジネスモデル

売上推移

市場環境

成長戦略(2023年3月28日)

会社リンク:https://monstar-lab.com/

参照リンク:

https://ssl4.eir-parts.net/doc/5255/tdnet/2255334/00.pdf

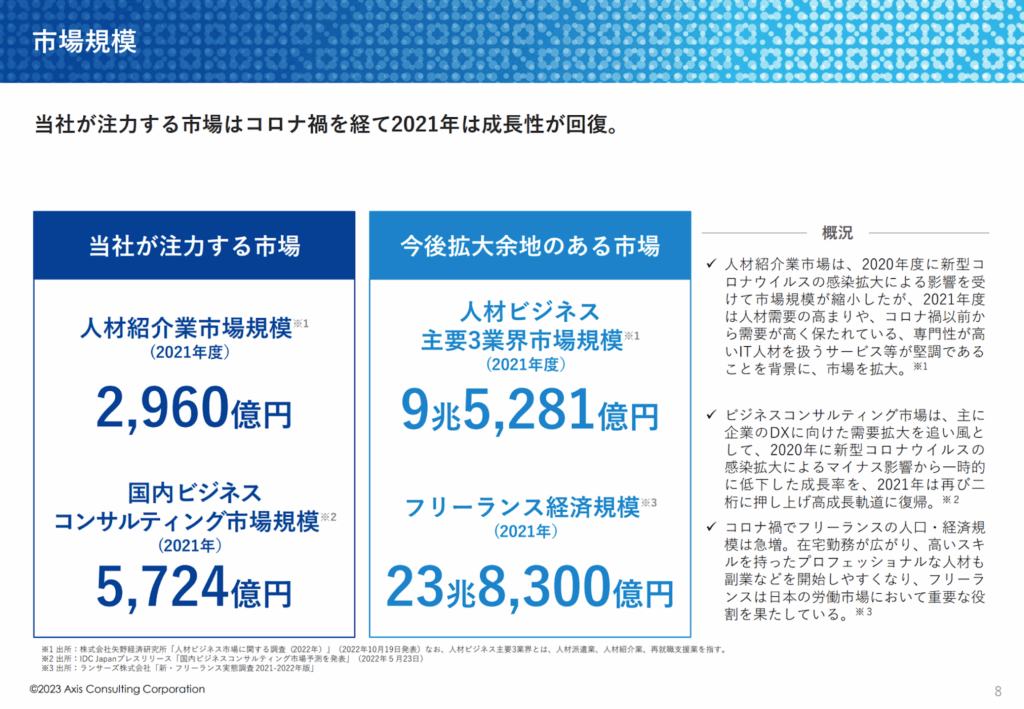

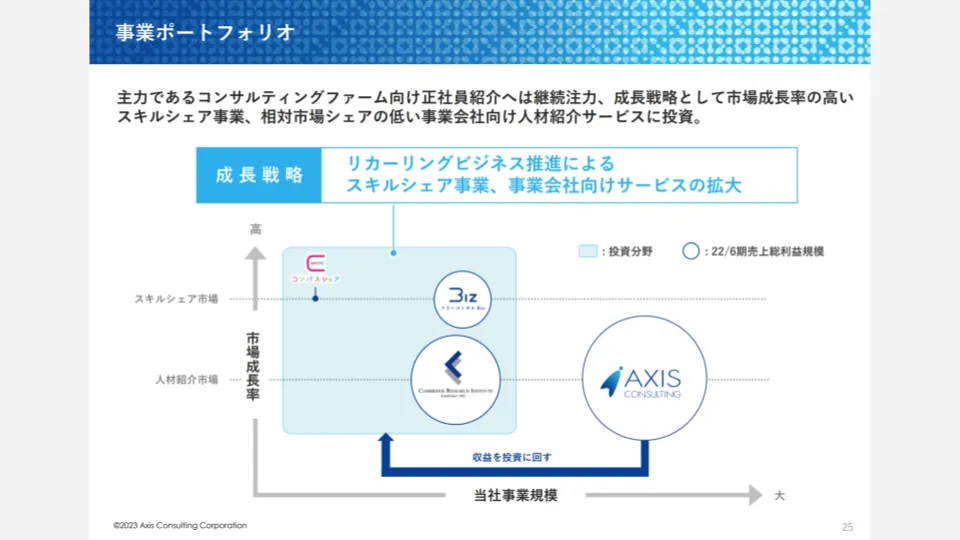

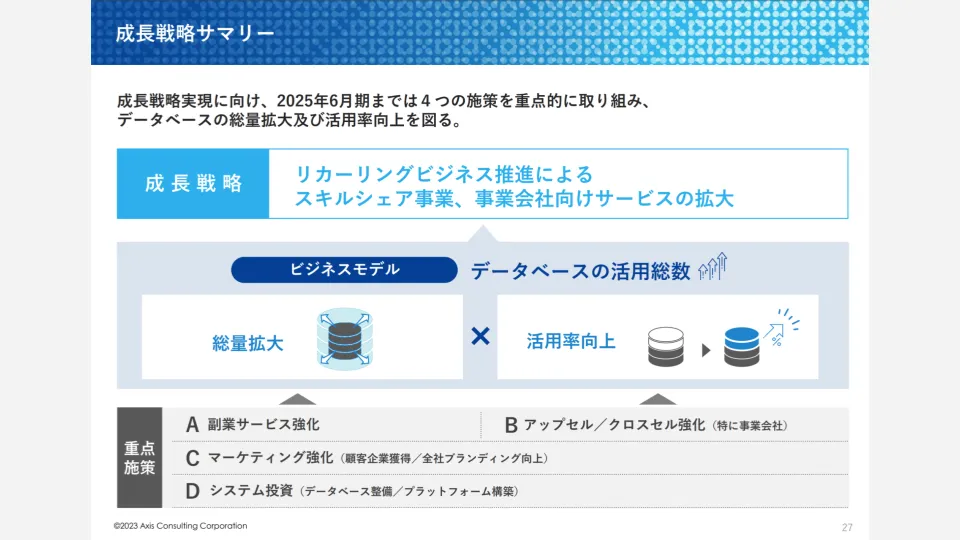

アクシスコンサルティング株式会社 – 事業計画及び成長可能性に関する事項

アクシスコンサルティング株式会社のビジネスモデル(2023年3月28日)

売上推移

市場環境

成長戦略(2023年3月28日)

会社リンク:https://axc-g.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/9344/tdnet/2255327/00.pdf

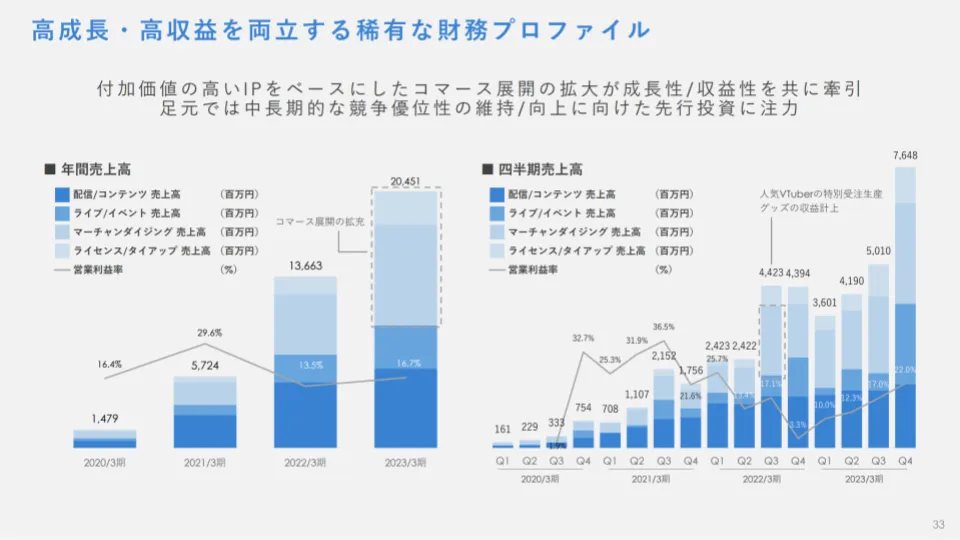

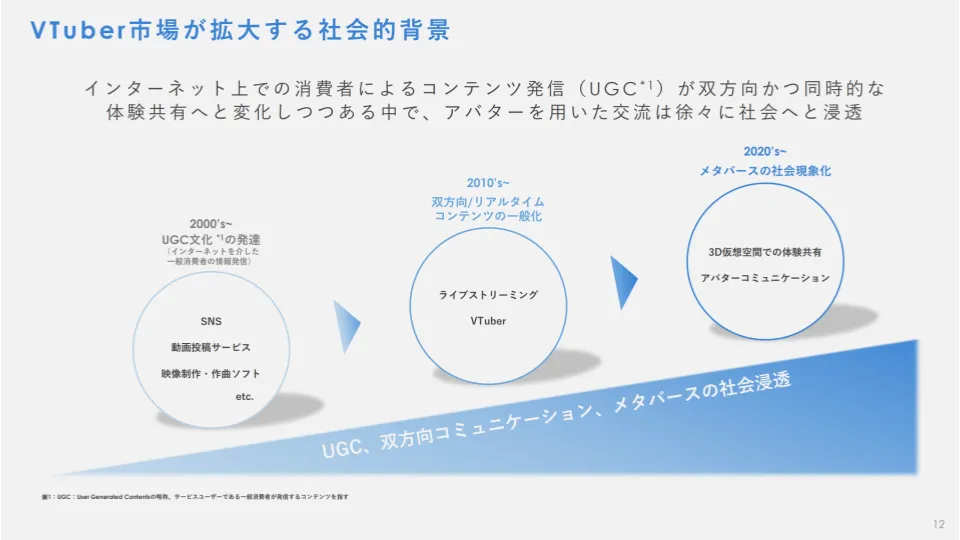

カバー株式会社 – 事業計画及び成長可能性に関する事項

カバー株式会社のビジネスモデル(2023年5月12日)

売上推移

市場環境

成長戦略(2023年5月12日)

会社リンク:https://cover-corp.com/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS05169/ec2d5871/9475/4579/bb26/2d80fb0fa4cd/140120230512570034.pdf

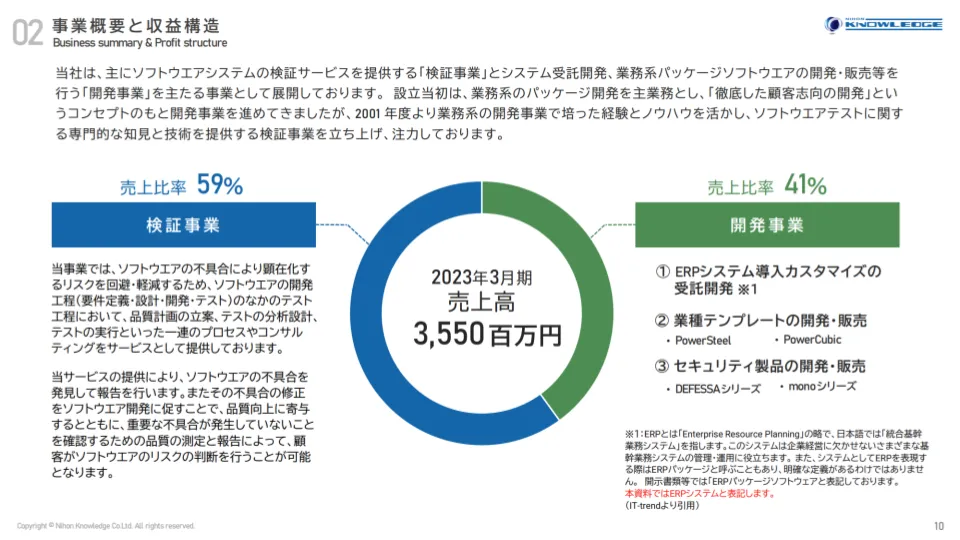

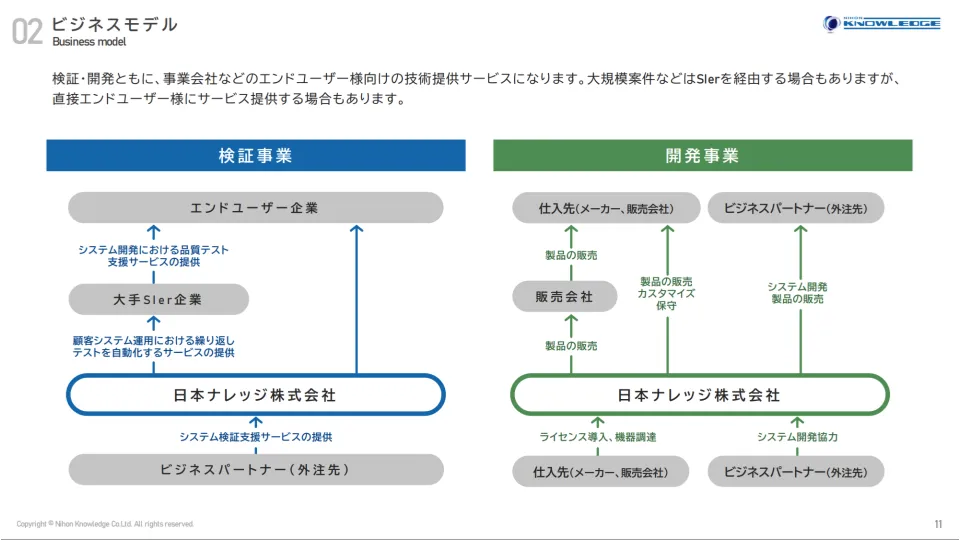

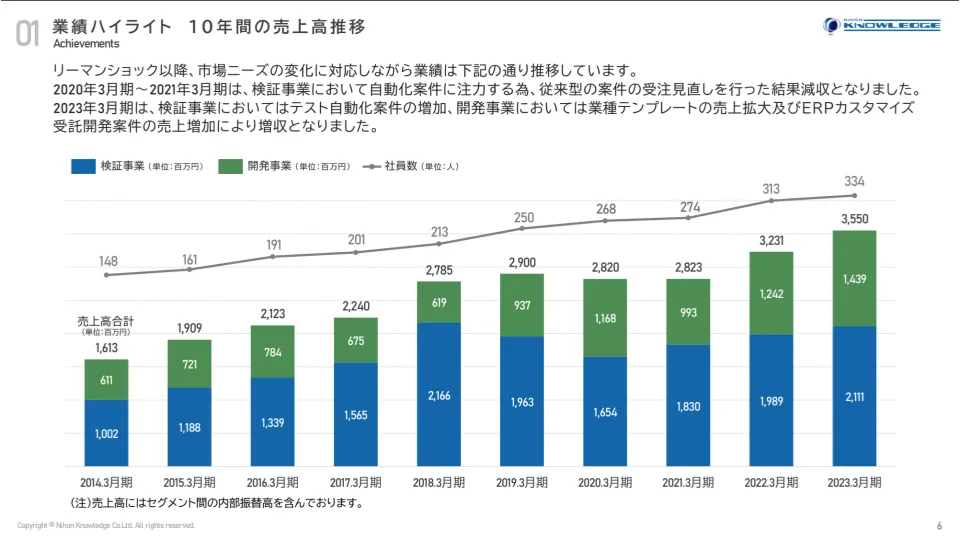

日本ナレッジ株式会社 – 事業計画及び成⻑可能性に関する説明資料

日本ナレッジ株式会社のビジネスモデル(2023年6月29日)

売上推移

市場環境

成長戦略(2023年6月29日)

会社リンク:https://www.know-net.co.jp/

参照リンク:

https://ssl4.eir-parts.net/doc/5252/tdnet/2305063/00.pdf

株式会社ハルメクホールディングス – 事業計画及び成⾧可能性に関する事項

株式会社ハルメクホールディングスのビジネスモデル(2023年6月29日)

売上推移

市場環境

成長戦略(2023年6月29日)

会社リンク:https://www.halmek-holdings.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS09184/e8581a28/4889/4871/95fb/308bf286797c/140120230622508403.pdf

株式会社アイビス – 事業計画及び成長可能性に関する事項

株式会社アイビスのビジネスモデル(2023年5月12日)

売上推移

市場環境

成長戦略(2023年5月12日)

会社リンク:https://www.ibis.ne.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS05117/0cba3a60/0bb4/4e2d/b801/10c979fbaefa/140120230315530735.pdf

株式会社テクノロジーズ – 事業計画及び成⻑可能性に関する事項

株式会社テクノロジーズのビジネスモデル(2023年7月14日)

売上推移

市場環境

成長戦略(2023年7月14日)

会社リンク:https://technologies-group.co.jp/

参照リンク:

https://contents.xj-storage.jp/xcontents/AS09135/5f6d9b60/394c/4a89/94d7/a29952d2ce4b/140120230714522902.pdf

おわりに

いかがでしょうか?

多種多様な企業がありますが、「事業計画及び成長可能性に関する事項」という共通フォーマットで横並びに眺めてみると、いろいろな発見があるはずです。

- どんなビジネスモデルが上場に至っているのか

- 各社が市場をどう捉え、どんな成長戦略を描いているのか

- 自社やこれからの事業アイデアと、どこが似ていてどこが違うのか

そんな観点で見てもらえると面白いと思います。

ビジネスモデル・事業についてのラフな面談も受け付けていますので、気になった方はぜひ気軽にご連絡ください。

FAQ

Q1. 「事業計画及び成長可能性に関する事項」はどこで入手できますか?

A. 各社のIRページ、有価証券報告書・適時開示資料の一覧、あるいはJPXの開示情報検索やXJ-Storage等から会社名・銘柄コードで検索することで閲覧できます。

Q2. 起業家がこの資料を見るとき、最初にどこに注目すべきですか?

A. まずはビジネスモデル、売上推移(事業計画と進捗)、市場環境、成長戦略の4点に注目するのがおすすめです。この4つを見るだけでも、その会社の「ビジネスの骨格」と「市場の捉え方」がかなり見えてきます。

Q3. 自社のピッチ資料や事業計画書にもこのフォーマットは使えますか?

A. かなり使えます。投資家や上場審査が知りたい情報が網羅されているので、自社の資料のアウトラインとして流用すると、抜け漏れの少ない構成になりやすいです。

Q4. 2022年版と2023年版を比較すると、どんな学びがありますか?

A. その年ごとの市場トレンドや上場銘柄の傾向がわかるだけでなく、「どのようなビジネスモデルが継続的に評価されているか」も見えてきます。複数年をまたいで読むと、より解像度の高い学びになると思います。

Q5. ソリッドベンチャーを目指している会社にとって、この一覧はどう役立ちますか?

A. 実際に上場している「ソリッド寄り」のビジネスモデルや成長の仕方を具体的に確認できるため、自社のキャッシュエンジン設計や成長戦略を考えるうえで、かなり実務的なヒントになるはずです。

・プレシード・シードでも「資金調達をしない」という選択肢は常にテーブルに載せておくべきで、調達が目的化した瞬間に資本政策が歪みやすくなる。

・まずは現状と1年先の課題・打ち手を因数分解し、それが本当に外部資金でしか解決できないのか、自己資本や売上強化で解決できないのかを見極める必要がある。

・それでも資金調達が必要なら、優先順位は「自己資本 → エンジェル → ベンチャーキャピタル」と考えた方がよく、VCから調達する場合はファンドのビンテージ・支援内容・担当キャピタリスト・キャッシュエンジンへの理解を6つの質問で必ず確認したい。

「資金調達ありき」のスタートアップが増えている

スタートアップの方から、プレシード・シード期の資金調達について相談をいただくことがよくあります。そのたびに毎回お話ししている内容を、ここで一度文字にしておきたいと思います。

プレシード・シードのスタートアップにとって、資金調達は大きなテーマです。

ただ最近は、「資金調達をすること」自体が目的化しているスタートアップも少なくありません。調達するために事業を立ち上げたり、プロダクトを作ったりしているケースも見かけます。

しかし、このような「資金調達ありき」のスタートアップが、その後も順調に成長できるとは限りません。

資金調達を前提に事業を進めてしまうと、その後の資本政策がどうしても“調達ありき”に引っ張られ、本来の事業成長の意思決定にブレーキがかかってしまう危険があります。

だからこそ、資金調達をしないという選択肢も含めて検討することが、とても重要だと考えています。

「資金調達しない」という選択肢も本来あるはず

資金調達は、スタートアップにとって必須条件ではありません。

資金調達をせずに事業を成長させている会社も実際に多く存在します。

毎年上場している企業を見ても、「いかにもJカーブで伸びたスタートアップ」よりも、ソリッドベンチャー的な企業の方がむしろ多いのが実態です。

(参考:https://angel-round.com/blog/solid-venture)

大切なのは、まず 「今どんな課題があり、1年先に何が課題になるのか」 をきちんと因数分解することです。

そのうえで、

- それは外部資金がないと解決できないのか

- それとも、マーケティングや営業の強化など、自社の努力で売上を伸ばすことで解決できるのか

を冷静に切り分けていく必要があります。

現状と短期(1年先)の課題を分解していくと、必ずしも資金調達をしなくてもよいケースは意外と多く見つかります。

たとえば、既存プロダクトの改善と営業体制の強化だけで、当面必要なキャッシュを自社で捻出できる場合などです。

仮に調達が必要だとしても、「どこから調達するか」は別の話

それでも、どうしても追加の資金が必要になる局面はあります。

このときに考えるべきなのは、「調達の必要性」と「どこから調達するか」を分けて考えることです。

外部から資金を入れる場合のざっくりした選択肢は、以下の3つです(ここではいったんデット・ファイナンスは置いておきます)。

- 自己資本のみで賄う

- エンジェル投資家からの調達

- ベンチャーキャピタル(VC)からの調達

会社運営において、自己資本ですべて賄えるのであれば、それが理想です。

それが難しい場合に、初めて外部資本を検討することになるわけですが、その優先順位は個人的には

自己資本 → エンジェル → ベンチャーキャピタル(最終手段)

という順番で考えるのがよいと感じています。

3つの選択肢のメリット・デメリット(完全主観)

ここでは上記3つの選択肢について、完全に主観ではありますが、メリット・デメリットを整理しておきます。

①自己資本のみで進める場合

自己資本のみで進める最大のメリットは、経営に関する意思決定をすべて自分たちで管掌できることです。

株主が自分(たち)だけなので、外部からの圧力や期待値に左右されず、事業の方向性やスピードを自分たちの判断で決められます。

一方で、新規事業やプロダクト開発にチャレンジする際、自己資金だけではどうしても資金量が制約になり、「本来出せたはずのスピードが出せない」というデメリットもあります。

②エンジェル投資家から調達する場合

エンジェル投資家からの調達は、自己資金だけでは追いつかない部分をエクイティで補い、スピードを上げる手段です。

ベンチャーキャピタルと違い、どちらかといえば「この人を応援したい」という “人への投資”の色合いが強いことも特徴です。

また、エンジェル投資にはファンドの償還期間のような縛りがないため、短期での急成長をそこまで強く求められないケースが多いという点も、起業家にとっては心理的に楽かもしれません。

一方のデメリットとしては、投資家ごとに投資可能なチケットサイズが大きく異なることが挙げられます(100万〜1,000万など幅が広い)。

調達したい金額によっては、エンジェル投資家だけでは完結せず、結果的にVCも交えたラウンド設計が必要になる場合もあります。

③ベンチャーキャピタルから調達する場合

ベンチャーキャピタルから調達する最大のメリットは、数千万円単位のまとまった資金調達が可能になることです。

また、VCによっては独自のネットワークや投資先向け特典があり、採用・営業・PRなどで初速を出すための支援を受けられる場合もあります。

ただし、VCにはビジネスモデル上、ファンドの償還期間という制約が存在します。

ファンドを運営している以上、調達から数年以内にIPOやM&A等でEXITしてもらわなければ、LPにリターンを返せません。

そのため、調達を受けたスタートアップ側は、「数年以内にEXITを目指す」という前提で走ることになる点は、メリットでもあり、制約でもあります。

この記事でいちばん伝えたいこと

・最大のリスクは「資金調達ありき」で事業設計してしまうことであり、調達の有無そのものよりも“前提が固定化されること”が危険。

・まずは現状と1年先の課題・打ち手を因数分解し、外部資金でなければ解決できない課題かどうかを冷静に見極めることが重要。

・そのうえで、自己資本・エンジェル・VCの3つを組み合わせ、自社に最も納得感のある資本政策を設計することがプレシード・シード期の本質的な意思決定である。

プレシード・シードの資金調達でいちばん危険なのは、「調達するか否か」よりも「調達を前提にすべてを設計してしまうこと」です。

まずは 現状と1年先の課題・打ち手を因数分解し、それが本当に外部資金でしか解決できないのかを見極める。そのうえで、自己資本・エンジェル・VCの3つを組み合わせながら、「自社にとって最も納得感のある資本政策」を設計していくことが重要だと思っています。

プレシード〜プレAはなぜ難しいのか? シリーズA以降との違い

正直なところ、エンジェルラウンド/プレシード/シード/プレA あたりの資金調達は、かなり難易度が高いと感じています。

理由はシンプルで、ここまでに挙げた選択肢や組み合わせ方、投資家の性格、ラウンドの設計など、考えなければならない要素が非常に多いからです。

一方で、シリーズA以降になると、選択肢が逆に絞られていきます。

- 調達するか/しないか

- どのVC/金融機関から調達するか

- 何のために、いくら調達するか

これらを明確にしていれば、比較的シンプルに判断できるフェーズに入っていきます。

言い換えれば、プレシード〜シード期こそが、資本政策に最も頭を使うべきタイミングだということです。

VCから調達するなら必ず聞いておきたい6つの質問

では、最終的に「VCから調達する」と決めた場合、どんな点を確認しておくべきなのでしょうか。

もし自分がスタートアップ起業家なら、少なくとも以下の6つは必ず質問します。

質問1:いま投資を検討しているファンドの償還期間は何年で、いま何年目ですか?

ファンドのビンテージ(組成からの経過年数)が若ければ若いほど、EXITまでに残された時間に余裕があるということになります。

逆に、償還までの期間が短いと、どうしても「早くEXITしてほしい」というプレッシャーが高まりやすく、事業の時間軸とずれが生じるリスクが高まります。

質問2:投資後、どのような支援をしてもらえますか?

資金だけでなく、どんな具体的支援をしてもらえるのかは必ず聞いておきたいポイントです。

採用支援、営業紹介、PR支援、次ラウンドの紹介など、VCごとに得意分野は違います。

自社が必要としている支援と、投資家が提供できる支援が噛み合っているかどうかを、この質問で確認できます。

質問3〜5:担当キャピタリストについて

3つまとめて扱います。

- 質問3:担当していただけるキャピタリストは誰ですか?

- 質問4:その方ができる具体的な支援は何ですか?

- 質問5:その方の退職リスクはありますか?

結局のところ、投資家との関係は「ファンド」ではなく「人」です。

どんなにファンドとして素晴らしい実績があっても、実際に伴走してくれるキャピタリストとの相性が悪いと、コミュニケーションコストばかりが上がってしまいます。

事業開発やセールスの壁打ちを期待しているのに、そのスキルがほとんどない担当者がついてしまうケースもありますし、担当者がすぐ退職してしまうと、事業とは関係のない調整に時間を取られることにもなります。

投資前に、ここはかなり具体的に聞いておくべきだと思います。

質問6:コンサル・受託・代理店など「キャッシュフローが早い事業」をどう評価しますか?

最後に、個人的にとても重要だと思っている質問がこれです。

コンサル・受託開発・代理店など、比較的キャッシュフローが早く回る事業に対するスタンスを聞いておくことで、そのVCが「キャッシュエンジンとなる事業」をどう捉えているかが見えてきます。

キャッシュエンジンを持つことに肯定的な投資家もいれば、プロダクト一本足でのJカーブを志向し、受託や代理店をあまり好ましく思わない投資家もいます。

この価値観が食い違っていると、後々の経営判断でかなりストレスが溜まるので、事前に必ず擦り合わせておきたいポイントです。

資金調達はあくまで“手段”

ここまで書いてきたように、資金調達はあくまで事業を前に進めるための手段であり、目的ではありません。

私は、スタートアップはできる限り早く「自立した経営」を目指すべきだと考えています。

そのためにも、

- 「本当に資金調達が必要なのか」

- 「必要だとしたら、どの手段の組み合わせが最適なのか」

- 「VCから調達するなら、どんな投資家と組むべきなのか」

を、冷静に考えておくことが大切です。

FAQ

Q1. プレシード・シード期でも、やはり資金調達はした方がいいのでしょうか?

A. 一律に「した方がいい/しない方がいい」とは言えません。まずは現状と1年先の課題を分解し、それが自己資本や売上強化で解決できるかを確認したうえで、「それでも外部資金が必要か」を判断するのがおすすめです。

Q2. 自己資本だけで進める最大のデメリットは何ですか?

A. 意思決定をすべて自分たちで握れる一方で、新規事業やプロダクト開発に必要な資金が不足し、「やりたい施策のスピードが出せない」ことが最大のデメリットです。どこまでの成長スピードを自分たちで許容するかの見極めが重要になります。

Q3. エンジェル投資家とベンチャーキャピタル、どちらから先に調達すべきですか?

A. 個人的には「自己資本 → エンジェル → VC」の順番を推奨しています。エンジェル投資は人への応援投資の色が強く、償還期限もないため、VCに比べて時間軸の制約が小さいケースが多いからです。

Q4. VCに6つの質問をすると、嫌がられたりしませんか?

A. 真面目に投資先と向き合おうとしているVCであれば、むしろこの手の質問を歓迎してくれるはずです。自社の方針も含めてオープンに話してくれる投資家のほうが、長期的には付き合いやすいと考えます。

Q5. デットファイナンス(融資)は本当に検討しなくてよいのでしょうか?

A. 本文では論点を絞るために一旦扱っていませんが、実際には融資も重要な選択肢のひとつです。プロダクトの性質やキャッシュフローの見込みによっては、エクイティよりも融資のほうが適しているケースもありますので、別途切り分けて検討する価値があります。

ソリッドベンチャーとは、創業初期から黒字の既存事業(キャッシュエンジン)を持ち、その利益を新規事業の探索と再投資に回し続けられる“状態”にある企業のことです。赤字を前提としたJカーブ型スタートアップとは異なり、黒字基盤が倒産リスクを下げ、事業の探索を継続する余力をもたらします。さらに、外部資本の量やタイミングを自分で選べる点も大きな特徴です。実際、IPOしている企業の多くはこの「ソリッド状態」で成長しており、Jカーブで一気に跳ねる企業は世間のイメージよりはるかに少数です。

定義と前提

【定義】ソリッドベンチャーとは“状態”である

ソリッドベンチャーという言葉は私の造語ですが、その本質は新しい概念というより「昔からある強い会社の構造」を言語化したものです。創業初期から売上と利益を出し、その収益を事業成長や新規事業に回し続けることができる──この状態がソリッドベンチャーです。

この状態を維持している企業には、いくつか共通点があります。まず、創業初期から黒字化できるビジネス(受託開発、ITコンサル、代理店など)でキャッシュエンジンを作ること。次に、その利益を探索的な新規事業へ少しずつ投資し、事業の柱を増やそうとすること。そして、必要なときにだけ外部資本を使い、自社のPLやキャッシュフローを自分でコントロールできることです。

特徴をまとめると、

- 創業初期から売上が立つ事業で黒字化(=キャッシュエンジン)

- その利益を新規事業に回し、探索を継続できる構造

- 必要なときだけ外部資本を使い、タイミングを自分で決められる

つまり、ソリッドベンチャーとは「黒字 → 再投資 → 探索」のループを止めずに回せる企業の状態を指します。

【前提】IPO企業の多くはソリッド構造

スタートアップ業界では「Jカーブで一気に成長する企業」が注目されますが、IPOの実データを見ると実態は大きく異なります。

- 毎年100社前後のIPOのうち

- 創業5〜20年程度のベンチャーは約40社

- そのうち純粋なJカーブ型は4〜5社だけ

という現実があります。

年間100社ほどがIPOする中で、創業5〜20年ほどのベンチャー企業は約40社。そのうち純粋なJカーブ型で上場している企業はわずか4〜5社に過ぎません。残る多くの企業は、創業初期から売上と利益を積み上げてきたソリッド型です。

つまり、派手に跳ねるJカーブは“目立つだけで少数派”。

実際の市場では、堅実に黒字を積み重ねながら成長していく企業が主流であると解釈しています。

ソリッドベンチャーがいま注目される理由

近年、ソリッドベンチャー型の企業が再び注目される背景には、いくつかの構造的な変化があります。

高金利化と資本コストの上昇

まず、世界的に金利が上昇し、資本コストが高騰しているため、「赤字前提で資金調達を繰り返すモデル」が成立しづらくなっています。調達のたびに企業の寿命が左右されるようなJカーブ型は、キャッシュアウトのリスクが大きすぎるのです。

倒産率の上昇と起業家/社員の精神衛生の観点

さらに、倒産率が高まりつつある現在では「キャッシュが尽きた瞬間に終わる会社」が増えています。起業家にとっても社員にとっても、口座残高を睨みながら経営する状態は精神衛生上よくありません。安定収益を持つソリッド型企業は、この不安定さを避けつつ、挑戦を続けられます。

M&A市場での需要増加

加えてM&A市場でも、黒字基盤を持つ企業は買収されやすく、ソリッド型の方が圧倒的に評価されます。

こうした外部環境の変化が「堅実に稼ぎつつ大きな挑戦ができる企業構造」へ注目を集めている理由です。

キャッシュエンジンの作り方

ソリッドベンチャーの源泉は “創業初期から黒字を作る既存事業” にあります。創業初期から黒字を作ることができる「キャッシュエンジン」の確立が必須です。受託開発、ITコンサル、SES、広告代理店、代理店事業、業務請負など、すぐに売上が立つビジネスを選ぶことで、会社は早期に黒字化できます。

黒字化した後は、その利益を小さな新規事業に再投資していきます。顧客からの声や日々の業務の中にある“外しにくいニーズ”を見つけ、まずは小さく試し、伸びそうなものは拡大し、Jカーブ的な事業になり得るものを育てていく。

この「既存黒字 → 小さく投資 → 育ちそうなら拡大 → 場合によって外部資本で加速」というサイクルを自力で回せる企業こそが、ソリッドベンチャーの本質を体現しています。以下に簡単なステップをまとめておきます。

ステップ1:既存収益の確立

代表的なモデルは圧倒的な差別化が”できない”領域です。

- 受託開発

- ITコンサル

- 広告代理店

- BPO/SES

- 物販/代理店

- 業務請負

これらの差別ができない事業に共通するのは 「すぐに売上が立ち、利益を出せる」 こと。これが倒産リスクを圧倒的に下げ、挑戦の土台になります。

ステップ2:再投資のループ設計

安定収益を得たら、次は以下のループを設計します。

- 既存事業で黒字化

- その利益を小さく新規に投下

- 顧客ニーズから“外しにくい”テーマを探す

- Jカーブ的事業へ育ちそうなら投資拡大

- 外部資金は必要な時だけ選択的に入れる

この再投資ループを自力で回せることで「状態としてのソリッドベンチャー」 になっていきます。

・ソリッドベンチャーは「ラベル」ではなく 企業構造の“状態”。

・黒字基盤からの再投資で新規事業を継続探索できる。

・外部資本を“必要なときだけ使える”優位性がある。

既存収益の作り方

ソリッドベンチャーの根幹は “毎年黒字を作り続ける構造” にあります。受託から継続契約へ、コンサルからサブスクモデルへ、SESから請負へ、代理店からストック型ビジネスへ──など、既存事業を安定化させる仕組みをつくることで、新規事業へ投資する余力が生まれます。

- 受託→継続契約化

- コンサル→サブスク化

- SES→請負化

- 代理店→ストック収益化

この既存収益の積立が安定しない限り、新しい挑戦を長期で続けることはできません。

既存事業の利益再投資

実際に再投資のループを機能させるには、既存事業のKPIを徹底的にコントロールし、固定費の軽さを保ちながら運営していくことが重要です。大きく張らず、小さく試し、徐々にスケールさせる──そういう“軽やかな新規事業の探索”がソリッドベンチャーの特徴です。

また、外部資金は「PLが見え、伸ばせる確信がある段階」で初めて入れるべきだと個人的に思っています。黒字と新規探索のサイクルを繰り返すことで、企業は倒産のリスクを抑えながら成長できるようになります。

・既存事業のKPIを完全にコントロールする

・固定費をコントロールできる“軽さ”を維持

・大きく張らず小さくテスト→徐々に拡張

・外部資金はPLが見える段階で入れる

・「黒字 × 新規探索」を絶えず続ける

Jカーブビジネスへの個人的な見解(ネガティブ)

個人的には、Jカーブのビジネスモデルを構築するというようなビジネスモデルは、正直ネガティブで懐疑的です。

会社はその法人自体が存続をしつづけなければ意味がありません。なくなってしまえば、その言葉の通り、会社の法人格も、株も、代表を務めていた取締役の仕事も、何もなくなってしまいます。

先述の通り、Jカーブのビジネスモデルは創業初期から赤字を作り出し、どこかのタイミングで大きく浮上。指数関数的な成長ののちにIPOまたは大型M&AでExitがストーリーになっています。

Jカーブで大きく浮上するというのがポイントで、実は創業者も投資家も、いつ・どのタイミングで浮上するかというのがわかりません。早ければ早期に浮上する”かもしれない”しれません。

ただ、多くのJカーブビジネスのスタートアップは、Jカーブで思うように浮上できず、売上の立っている事業もなく、会社が存続できなくなってしまう手前で、新たな資金調達をする‥‥。延命措置的な資金調達を繰り返したあと、残念な結果になってしまう‥‥。

起業家はJカーブでビジネスを浮上させようともがきながらも、銀行の残金を気にして常に資金繰りとファイナンスを考えるのは精神衛生上よくないはずで、投資家としても、Jカーブがいつ浮上するかわからない中での0か100かの博打的投資になってしまいます。

これは、私の性格上怖くて起業家の立場にも、投資家の立場にもなれません。それは、売上と利益を大切にするソリッドベンチャー的な状態が長い事業会社にいたからかもしれません。

新規事業の責任者として、毎日売上のモニタリングをしながら、P/Lを更新し、販促・マーケ予算を策定。メンバーのキャリアを考えながら、人件費・固定費をも考える。

できる限り経営における指標をコントロールできる状態にしておくことが大切だと骨の髄までしみ込んでしまっています‥‥。

その点、ソリッドベンチャーは自分でPLやキャッシュフローをコントロールしながら新規事業に挑戦できます。会社が“死なない”という前提があることで、挑戦は持続的になり、メンバーの心理的安全性も確保されると信じています。

一般的なスタートアップとの違い

ソリッドベンチャーを理解するうえで、一般的にイメージされるスタートアップとの違いを整理しておくことは重要です。どちらも「新しい事業を生み、大きな成長を目指す」という目的は共通していますが、前提としている経営思想やリスク設計は大きく異なります。

一般的なスタートアップは、新規市場×新規プロダクトという“ド新規”の領域に挑戦するケースが多く、創業初期から赤字が続きます。プロダクト開発やマーケティングに先行して投資し、外部資本を入れながら短期間で一気に市場を取りに行く──こうした「Jカーブ型」の成長モデルが前提です。成功すれば大きなリターンが期待できる一方、プロダクトが立ち上がる前に資金が尽きてしまうケースも多く、調達環境や景気の影響を強く受けやすい構造になっています。

一方でソリッドベンチャーは、創業初期から黒字の既存事業を持ち、その収益を土台に新規事業へ挑戦するというアプローチを取ります。先に地に足のついた収益基盤があるため、会社の“生命線”が安定しており、新規事業がうまくいかなくても会社が即座に倒れることはありません。探索のスピードはスタートアップほど速くないかもしれませんが、外さない確度が高く、持続的に挑戦できるのが特徴です。

つまり、一般的なスタートアップが「短期で大きな跳ねを狙うモデル」だとすれば、ソリッドベンチャーは「黒字基盤を保ちながら長期で挑戦し続けるモデル」です。どちらが優れているかではなく、“会社が取れるリスク構造”によって選ぶべきアプローチが変わります。原資が限られる創業1〜3年の個人起業・小規模ベンチャーではソリッド型の方が再現性が高く、逆に大規模市場の覇権を狙うハイリスク・ハイリターンの戦いではスタートアップ型が向いている場合もあります。

1. 成長モデルの違い

スタートアップ: Jカーブ前提。短期で一気に跳ねさせる“ブリッツスケール”型。

ソリッドベンチャー: 既存基盤を使い、段階的に積み上げる“低リスク・中速成長”型。

2. リスク設計の違い

スタートアップ: 赤字前提。資金が尽きれば終了リスクが高い。

ソリッドベンチャー: 黒字基盤あり。新規が外れても会社が死なない。

3. 資本政策の違い

スタートアップ: 連続的な資金調達が必須。外部資本依存度が高い。

ソリッドベンチャー: 自走しながら必要時のみ外部資本を入れる選択式。

4. 挑戦の持続性の違い

スタートアップ: 短期集中で一発勝負の側面が強い。

ソリッドベンチャー: 黒字を維持しながら何度も挑戦できる「継続可能な探索」。

ソリッドベンチャー事例:INTLOOP、ボードルア、ユナイトアンドグロウ、ミギナナメウエ、C-mind

ここでは、いわゆる「Jカーブビジネス」ではなく、堅実に売上を重ねた上で新たな事業にも挑戦している5社を挙げます。どれも、スタートアップのように急拡大を目指す選択肢もありえますが、まずは“手堅い事業”をベースにし、社内新規をジワジワ拡大させている点がソリッドベンチャー的といえるでしょう。上場有無に関係なく、いずれも初期からとにかく赤字拡大をするスタイルではない点が共通しています。

INTLOOP

- 概要

2022年にIPO。設立2005年。ITコンサル〜フリーランス人材を組み合わせたコンサルティング事業が主軸。2024年7月期で年商270億円を超えるなど、綺麗に伸ばしています。 - 創業の流れ

製造業×ITコンサルという形で創業し、創業期からクライアントワーク中心に売上を積み上げる。そのうえでクライアントの要望に沿って、フリーランス人材を使ったプロジェクト組成を独自のビジネスモデルに拡張。 - ソリッドポイント

いきなりVC資金で赤字を掘るわけではなく、稼働人員を増やすほど売上が伸びる仕組みを着実に拡大してきた。さらに、IT人材不足というニーズを確信してフリーランス人材プラットフォーム化を行うことで、新規の柱を追加している。「受注してから着実に人員配置でPLコントロール」を徹底し、会社がコケにくいのが特長です。

ボードルア

- 概要

2021年に東証グロース市場へ上場。時価総額1,000億円突破も。ITインフラ領域のコンサル・設計・運用といったSES・請負事業で堅実に成長。 - 創業の流れ

創業期はSES事業をベースに、エンジニアの質の高さをアピールして堅調に売上を積み上げる。そこから自社のR&D組織を立ち上げ、クラウド・セキュリティ領域の新技術を吸収し、より上流コンサルやストック型ビジネスを拡張していった。 - ソリッドポイント

外部資本をほぼ入れずにIPOするという、ソリッドベンチャー的な象徴例。キャッシュが潤沢な分、急拡大しそうな事業があれば投資する準備は整っているし、赤字転落リスクは極めて小さい。ITインフラという“巨大かつ既存の市場”でしっかり受注拡大→上流に乗り出すという堅いセオリーを地で行っています

ユナイトアンドグロウ

- 概要

2019年にIPO。創業以来ずっと黒字経営のまま、従業員数が増え続けている。中堅・中小企業に特化した「情シス部門支援」のシェア型コンサルが主軸。 - 創業の流れ

「社内の情シス部門をまるっと手伝ってほしい」「でもそこまで大きいコストはかけられない」というニッチで深刻な顧客課題を捉えて、月額会員制型の支援サービスを開始。以後は顧客が安定継続し、売上が右肩上がりに。 - ソリッドポイント

既存事業である情シス支援は、労働集約型に見えつつも、会員制モデルでストック収益を積み上げる形になっている。ベースが安定すると、追加で人材紹介やITコンサルなど「ジワ新規」を起こせる。それを本当にやってきた結果、規模拡大&上場に成功しました。

ミギナナメウエ

- 概要

2018年設立、売上高が20億円規模を超えている若い会社。採用コンサルや転職エージェント事業、SES事業を持ち、創業から複数のサービスを併走しながら黒字成長を続けている。 - 創業の流れ

創業者が採用分野の知見を持っていたため、コンサル&エージェントという堅実モデルで創業。顧客から派生したニーズでSES(技術者の常駐支援)にも展開し、さらに新規事業を追加。人×売上のビジネスではあるが、クライアントを固定化しやすく、撤退リスクも低い。 - ソリッドポイント

新規事業を始めるたびに、既存顧客のニーズを調べ、「コケにくいか」を検証してから動いている。売上の上積みペースはとても早いが、“巨額の赤字”を抱えることはしていないので、仮にどこか1つが外れても倒産リスクは小さい。まさにソリッドベンチャー。

C-mind

- 概要

2011年設立。2023年2月期の売上高35億円。創業時から通信領域の代理店事業で堅調に伸ばし、そこからBtoC商材での新規を増やすなど、15期連続で売上増収。 - 創業の流れ

まずは通信の代理店事業(スマートフォン販売・ネット回線など)から入り、安定的なキャッシュフローを確保。そこから「固定費が少なく、撤退もしやすい」商材を選びつつ、新しいサービス展開に投資。結果として定額プリンターやリクルートスーツ無料レンタルなど、ユニークな新規事業を起こせています。 - ソリッドポイント

通信分野は過当競争に見えますが、それでも「代理店モデル」は仕組み次第で十分な利益が出せる。そこで出来た利益を「ジワ新規」に注ぎ込むわけです。新規事業がもしうまくいかなくても、コアの代理店事業で倒産回避というのがソリッドベンチャー的な強さ。

ソリッドベンチャーの魅力と今後

こうしたソリッドベンチャーの存在は、「スタートアップ=赤字拡大が当たり前」という常識を覆すものだと言えます。大きくまとめると以下が魅力です。

- 着実な売上と黒字経営初期から受託、コンサル、代理店など確実に稼げるモデルでスタート。倒産リスクが低く、従業員や顧客も安心。

- ジワ新規でコケにくい既存事業のお客さんからニーズを拾って新サービスを作る → ハズしても倒産しない。新規事業を辞めても既存売上がある、という保険があるだけで精神的余裕ができる。

- 投資家との相性は選べるユニコーン級を求められる大手VCは相性悪いかもしれませんが、比較的小さいファンドや事業会社CVC、エンジェル投資家は好意的に見てくれる場合がある。もともと黒字基盤があることを評価し、「確実に伸ばせそうな時」に追加投資を受け、上場を目指すことも可能。

- 売りやすい(M&Aしやすい)M&A先の企業にとって、すでに黒字基盤があるソリッドベンチャーは「赤字スタートアップ」より買いやすい。結果、小規模でもスパっと売却して起業家が次の会社を作る、という動きにもつながりやすい。

一方で、ソリッドベンチャーはJカーブスタートアップのように100倍・200倍を狙う“爆発力”に欠けると言われがちです。しかし、そこは経営者次第で、PL脳を切り替えて大胆に攻めれば急成長も十分狙えますし、逆に自社だけで成長を続ける堅実路線を維持してもよいでしょう。

いずれにせよ、創業直後から安定収益を作れるビジネスモデルを選ぶ利点は大きく、これから起業を考える人にも有力な選択肢となっていくはずです。

造語、ソリッドベンチャーについて個人的意見をまとめました!ビジネスモデル・事業についてラフな面談受け付けてます!

FAQ

Q. スタートアップとの違いは?

A. 赤字前提のJカーブ型ではなく、黒字を維持しながら探索を続ける進め方です。

Q. 既存ビジネスがないと始められない?

A. 小さな受託やコンサルで キャッシュエンジン を作る方法が現実的です。

Q. 大きな成長は狙えない?

A. PLコントロールを前提に“攻めモード”へ切り替えれば急成長も狙えます。

まとめ

ソリッドベンチャーとは、黒字基盤と新規探索のサイクルを止めずに回し続ける企業状態の構造です。赤字を掘らなくても挑戦できるますし、むしろ黒字基盤こそがこれからの時代、挑戦を持続させる最大の武器になると思っています。