・資金調達は目的ではなく、事業戦略そのものを決める「思想」である。

・調達する理由が曖昧なほど、資本政策は一貫性を失い、後戻りできない負債になる。

・調達の目的は「成長速度を上げたい」「競合を振り切りたい」「採用インセンティブを高めたい」など数字で語れる必要がある。

・資金調達を“やるべきかどうか”は、事業フェーズ・市場特性・キャッシュエンジンの有無でまったく変わる。

多くの起業家は“してはいけない調達”をしている

起業家と話していると、「本当はまだ必要ないのに調達しようとしている/してしまっている」ケースに出会います。それはなぜか。

理由はシンプルで、「資金調達=起業家として正しい行動」という強い思い込みが存在するからだと思っています。

ベンチャーキャピタル(VC)に会って、調達し、次のラウンドを目指す。この連続が成長だと思い込んでしまっていて。

ただ語弊なく文字にすると、冷静に見れば資金調達は会社の自由度を減らす選択です。どんなに少数株主だろうと外部株主を入れた瞬間、起業家は「説明責任」「成長責任」「数字責任」を負うことになります。

だからこそ最初に問うべきなのは、「そもそも本当に今、この会社は調達すべきなのか?」という根源的な問いです。

資金調達とは“成長スピードの選択”である

時間をお金で買う行為

資金調達の本質は、「時間を買う」ことです。自前でやれば1年かかることを、外部資金で3か月で実現する。その時間差が勝敗を分ける市場では(だけ)エクイティによる資金調達が合理的になります。

- 高速でプロダクトを作りたい

- 組織を一気に立ち上げたい

- ネットワーク効果が立ち上がる前に市場を取ってしまいたい

こうした理由はすべて「スピードが必要だから」なのです。

調達しないという選択も“立派な戦略”

資金調達しないという選択は、決して弱気ではないです。むしろ、ソリッドベンチャーの世界では「調達しないことで自由度を最大化し、挑戦回数を増やす」という戦略が優れているとも思っています。

VC資本から離れたところで、じっくり事業を育ててもいい市場は山ほどあります。この「市場構造×自分の勝ち筋」の把握こそが、最初の資本戦略設計です。

あなたは本当に調達すべきか?3つの判断軸

①市場のスピードは速いか?

市場の特性によって調達の必要性は大きく異なります。

- ネットワーク効果が強い

- winner-takes-all の構造

- 先行者優位が極めて強い

こうした領域では、お金を使って一気に市場を取りにいく必要があります。一方で、

- ローカルサービス

- BPO・SES

- ブランドビジネス

- SMB向けソリューション

などは、一社が市場の8割を持つような構造ではなく、調達しなくても十分に勝てます。十分にです。しかも世の中のほとんどが後者のはずなので、「スピードが命」は本当にそうなのか?も問うべきです。

②解決したい課題は、お金で解決できるのか?

お金を入れれば成果が出やすい領域ももちろん存在します。例えば、広告投下→CAC回収が早い / 営業人数に比例して売上が伸びる、などです。逆に「お金を入れても大差ない」ケースで調達すると、ただバーンレートが膨らむだけ。

この辺りは事業経験の有無で差が出てきてしまいがちですが、落ち着いて考えれば地雷を踏みぬくことは減らせるはず。

③キャッシュエンジンはあるか?

- 祖業で黒字

- 粗利率が高い

- キャッシュが毎月積み上がる

- 小さくても確実に稼げる事業がある

この場合、「調達しない自由」という”カード”を持つことができます。キャッシュエンジンを持っている会社は、調達すべきタイミングを自分で選べます。逆に、祖業が赤字のまま調達すると、常に資本市場に依存した経営になります。

調達理由は「数字で語れるか」がすべて

良い調達理由は、必ず数字がセットになります。例えば、

- 営業5人 → 月次8社クロージング → ARR3,000万円増

- 広告500万円→CAC回収3か月→LTV/CAC=5

- 開発チーム×5 → 機能追加速度×3→チャーン改善30%

どれも「投資→成果」が因果を数字のセットで説明できます。

一方で、以下は危険な調達理由

- VCに言われたから

- なんとなく必要な気がした

- 周りが調達してるから

数字で語れない調達は、長期的には必ず苦しくなります。なぜなら、調達した瞬間、あなたは「数字で説明し続ける義務」を負うからです。しかもその数字は何の根拠もなかったりすると‥‥。

資金調達が事業構造に与える影響

資金調達は単なる資金の授受ではなく、会社の構造そのものを劇的に変えます。

①バリュエーションに引きずられる

一度高いバリュエーションで調達すると、次のラウンドで成長が追いつかず詰みます。初学者が一番やりがちなのがここ。※バリュエーションについてのコラムはこちら

② 採用構造が変わる

- 調達を前提とした給与設計

- バーンレートを高く見込んだ採用

- 2〜3年以内に大型ラウンドを前提にした組織計画

これらはすべて「調達ありきの構造」です。

③組織文化の変化

調達すると多くの会社は「アップorアウト」、つまり「昇進するか、退職するか」の色が強くなります。これは悪いことではないんですが、創業初期の雰囲気とは明確に変わってしまうため、これが本当にいいのかよく理解する必要があります。

資金調達の成功は、資金用途よりストーリーで決まる?

投資家は「何に使うか?」以上に、「なぜ今か?」を見ていたりします。その”なぜ今ストーリー”は大きく以下の要素です。

- 市場の変化(なぜ今)

- あなたが勝つ理由(競争優位)

- 12か月のロードマップ(必達KPI)

- 資金→成果の因果関係

調達とは、「未来の数字の証明」で、投資家は“再現性”を見ているケースが多いです。

調達は“後からでも間に合う”ケース

世の中多くの長く続いている企業の共通する構造があります。

- 黒字化している(キャッシュエンジンを作る)

- 小さくてもいいので、確実に稼ぐ土台がある

- その余力で新規事業に挑戦している

- PMFが見えた瞬間だけ、一気に調達して加速している

海外・国内問わず、強い会社の多くがこの構造。調達とは「勝ち筋が見えた瞬間の加速装置」であり、手段の一つでしかなかったりします。エクイティ調達しているところのほうが珍しいという認識もあるといいと思います。

あなたが今調達する理由は、数字で説明できるか?

資金調達とは、事業フェーズ・市場構造・キャッシュエンジンの有無によって正解が変わります。

最重要ポイントはただ一つ。「あなたが今調達する理由は、数字で説明できますか?」。

もし答えがYESなら、調達は戦略的に正しい。もし答えがNOなら、調達しないほうが、あなたの事業はもっと自由に伸びていくと思います。

FAQ

Q1. 調達しないと成長できない?

A.市場構造次第。winner-takes-all なら調達が有利だが、そうでない領域は黒字事業で十分戦えます。

Q2. 調達のベストタイミングは?

A.「1年後に実現したいことを、今90日で実行する必要があるとき」です。

Q3. バリュエーションは高いほうが良い?

A.高くしすぎると次ラウンドで詰みます。最適解は“成長との整合性”。

Q4. 調達しないと採用が難しい?

A.確かに難しいですが、その分「本気の人材」が来るというメリットもあります。

Q5. ソリッドベンチャーでも調達すべきシーンは?

A.新規事業の PMF が見え、再現性が数字で説明できる瞬間。そのときだけ外部資本を入れると“加速力が最大化”します。

バリュエーションは「上げるゲーム」では全然ないです。スタートアップの世界では「高い時価総額=イケてる会社」という誤解がよくあります。

が、実際には、時価総額をむやみに上げすぎることが最も危険な失敗パターンの一つです。とくに初めてファイナンスの初心者にとって。

本記事では、時価総額を上げすぎると何が起こるのか?そして、どうやって適正なバリュエーションを決めれば良いのか?を、はじめて資金調達をしようとしている人向けに理解できるようゆっくり解説してみます。

・時価総額の上げすぎは「次の資金調達ができなくなる」最大のリスク。

・高バリュエーションは事業より「帳尻合わせの成長」を強制して組織も崩れる。

・適正な時価総額は「事業の実力×市場環境×Exitの現実性」で決まる。

・目指すべきは“最大値”ではなく、“次もアップラウンドで調達できる値”。

なぜ初心者ほど「高い時価総額が正しい」と誤解するのか?

起業したての人ほど、こう考えがちです。

- 「希薄化したくないから高く出したい」

- 「投資家に強く見せたいから時価総額は大きく」

- 「SNSを見るとみんな高いバリュエーションで調達している」

しかし現実はまったく逆で、過度な時価総額は“未来の自分への借金”です。

以下で解説しますが、時価総額が高いほど、あなたは「高成長を約束した状態」で走ることになります。

時価総額とは“未来の業績目標”であるという基本理解をする。

多くの人は時価総額を「企業の価値」と考えますが、未上場では少し違います。

時価総額 =「これくらい伸びるよね?」という市場の期待値

つまり“達成しないといけないノルマ”です。

高い時価総額をつけるほど、将来必要な売上・利益・利用者数のハードルは一気に跳ね上がります。

たとえば、シリーズAで時価総額30億で調達した会社を例にするとわかりやすいです。この会社は、時価総額50〜60億クラスの成長を1〜2年で証明しないと次ラウンドは厳しくなります。難しさ分かりました?

初めてファイナンスの初心者がここを理解せずに見栄でバリュエーションを上げてしまい、苦しむケースが本当に多い。本当に。

時価総額を上げすぎた会社に起こる3つの悲劇

①次の資金調達ができなくなる(ダウンラウンド地獄)

時価総額30億で調達したのに、2年後の実績を見ると「せいぜい15〜20億相当」にしか成長していない。

投資家:「これはアップラウンドでは入れないですね~」

結果:ラウンド不成立 or ダウンラウンド

初心者が最も詰むパターンがこれ。

②組織が“数字の空気圧”に耐えられなくなる

高バリュエーションの副作用は社内にも広がります。

- 高すぎる期待に合わせるため、中途採用の給与がインフレ

- 採用した人材が「聞いていた成長角度と違う」と離職

- 社長が“事業づくり”より“KPIづくり”に追われる

- プロダクト開発が雑になり、ユーザー価値が低下

時価総額を吊り上げるだけでは、組織はついてきません。当たり前です。

③Exitの現実値と乖離し、身動きが取れなくなる

特にいまは、

- 上場維持基準100億円問題(2025〜)

- M&Aでは“現実的なバリュエーション”が基本

のため、過度に高い時価総額はExitルートをめちゃくちゃ狭めます。

高すぎるバリュエーションで入った投資家を満足させる出口が存在しない。これは意外と多くの会社がぶつかる壁。(無視したらいいやん。というのもありますが、それは起業家の判断次第です)

初めてファイナンスの初心者がよくやる「バリュエーションの誤解」5選

①同業比較を都合よく使う

売上数億(もない)なのに「海外SaaSは20倍だからウチも20倍」など。

② GMVや“見かけの数字”だけで評価しようとする

利益構造を無視して数字だけ膨らませても実力とは全くの別もの。

③海外ユニコーンを基準にする

日本市場の投資家・Exit環境とは全く条件が違うのにどうした?

④ 希薄化を嫌いすぎて高バリュを希望する

希薄化は「必要経費」と割り切ってる起業家もいる。高すぎる時価総額の方がリスク大きい。

⑤ SNSで見る情報を真に受ける

ことXは成功例・例外しか流れてこないのにそれが正しいと誤認。全然中央値でない。

じゃあ適正な時価総額はどう決める?に対する正しい考え方

①事業実力ベースで算出する

最低限見るべきは以下。

- YoY成長率

- 粗利率

- リピート率・解約率

- 顧客獲得効率

- 単価と粗利構造(SaaS・SES・BPOで全く違う)

事業構造ごとに“相場”が存在するので、まずは自社の構造を理解することが必須。いや当たり前なんですが‥‥。

②Exitから逆算する(逆算バリュエーション)

IPO・M&Aどちらでもいいのですが、出口から逆算するのが最も現実的。

- IPOの場合:上場時の時価総額の実例

- M&Aの場合:買い手が評価する利益ベースの倍率

これを逆算して現在のバリュエーションを決めると、無理のない“筋の通った”値になります。

③次ラウンドで必ずアップラウンドできるラインを設定する

これは創業者が必ず押さえておくべきポイントは3つあって、

- 今回の調達目的

- 来期までに達成できる成長角度

- その実力で“自然にUpできる”ライン

このライン以下で時価総額を設定するのが正解。結果的に、調達のストーリーが滑らかになり、投資家の信頼が積み上がっていきます。シリアル起業家が強いのはここの精度。

ケーススタディ:上げすぎて詰んだ会社/控えめで勝った会社

失敗例A:利益構造の弱いビジネスなのにSaaS倍率を適用

成長角度が合わず、シリーズAで詰む。

失敗例B:初回で時価総額を上げすぎ、シリーズBで不成立

結果としてダウンラウンドか、調達停止。

成功例C:保守的バリュエーションではじめて、毎回アップラウンドで調達

投資家の信頼も厚くて、結果として時価総額も事業も伸び続けた。

初めてファイナンスの初心者ほど、「バリュエーションを上げすぎた側の末路」を学ぶべき。

初心者のための実践アクション

改めてまとめると、

- 自社の“実力ベースのバリュエーション”を作る

- 次ラウンドのアップラウンドを前提に逆算して時価総額を決める

- 投資家とは「値決め」ではなく「ストーリー設計」をする

FAQ(よくある質問)

Q1:投資家から高い時価総額を提示された場合は?

A.事業実力に対して明らかに高いなら下げる方が安全。

Q2:時価総額を低めにするとナメられませんか?

A.むしろ堅実な経営者として評価されます。自分はこのほうが好きです。

Q3:ダウンラウンドはどれだけ悪影響がありますか?

A.採用・投資家関係・社内士気すべてに悪影響。

Q4:シリーズAの典型的倍率は?

A.ビジネスモデルによって大きく変わるため、業界相場に合わせるべき。

Q5:Exitが見えない場合はどう決めればいい?

A.まずは「事業モデルの将来形」を描くことが先。

時価総額は“戦略資本”である

時価総額は、起業家の「見えない未来の自由度」を決めます。高ければ必ずしも良いわけではなく、むしろ高すぎると動きが鈍くなります。

時価総額は“最大値”ではなく、“次の手が打てる値”を選ぶこと。

これが、初めてファイナンスの初学者が学ぶべき資本政策の基本だと思います。

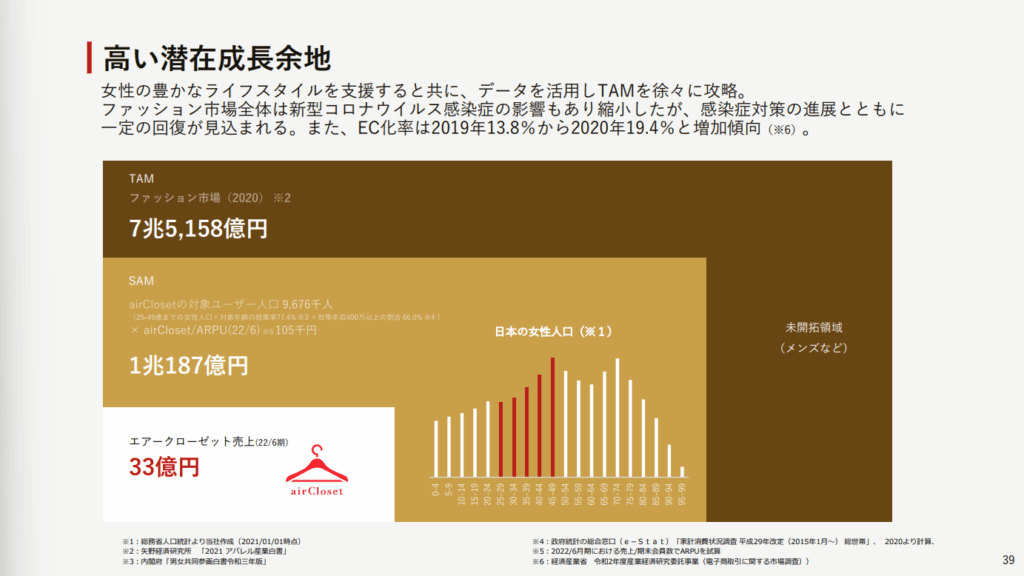

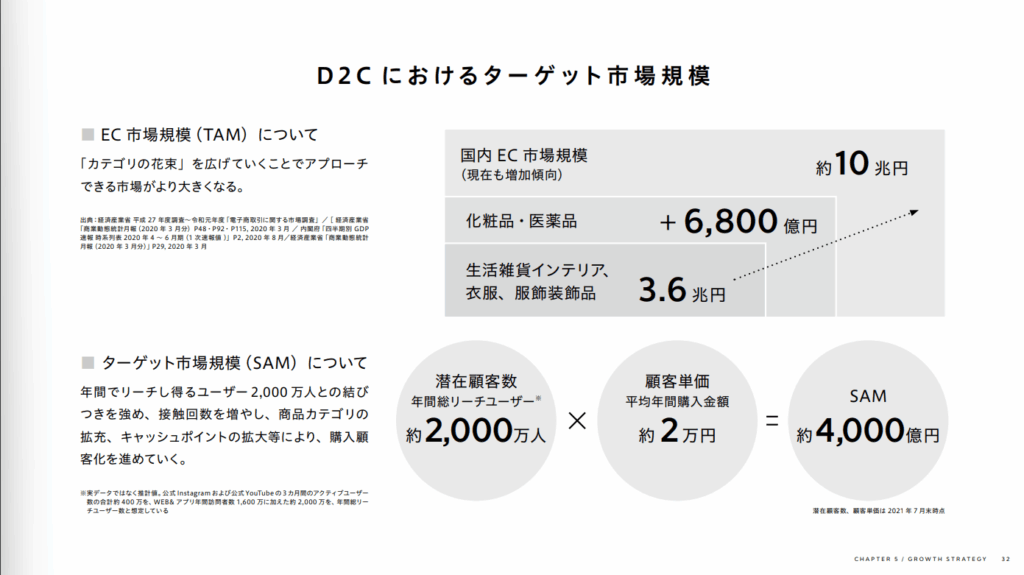

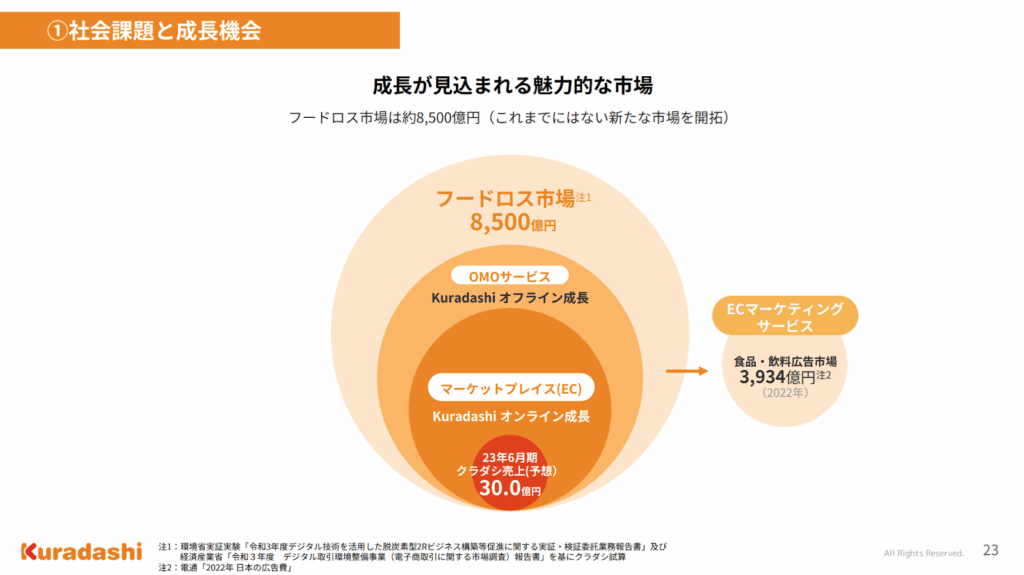

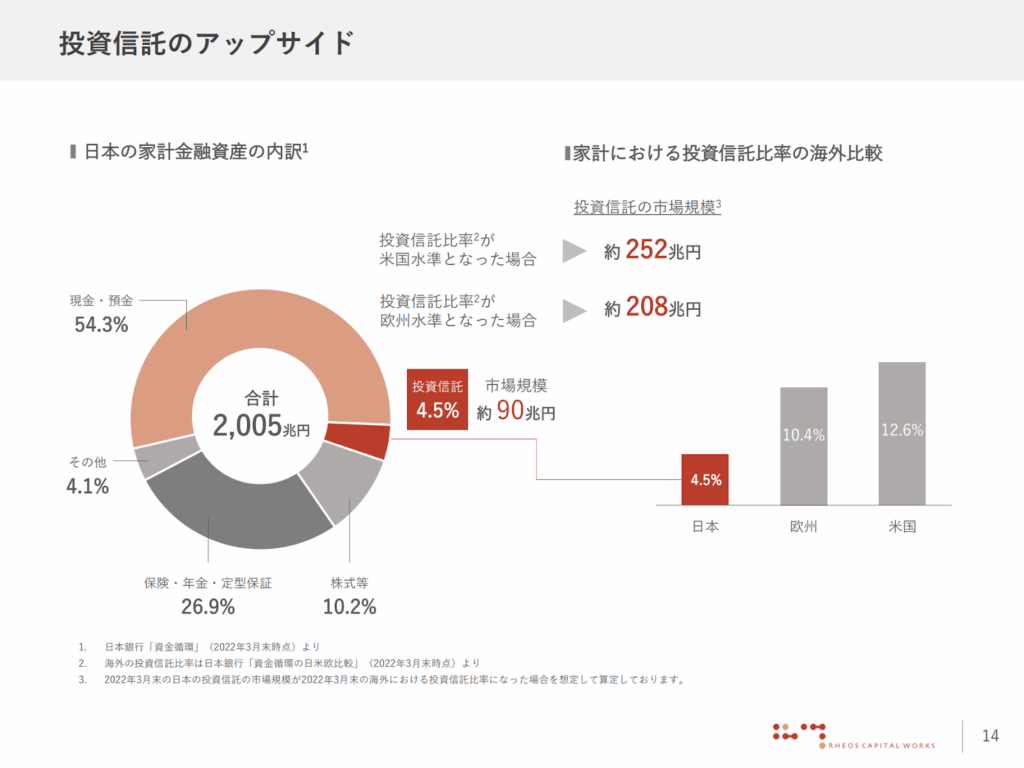

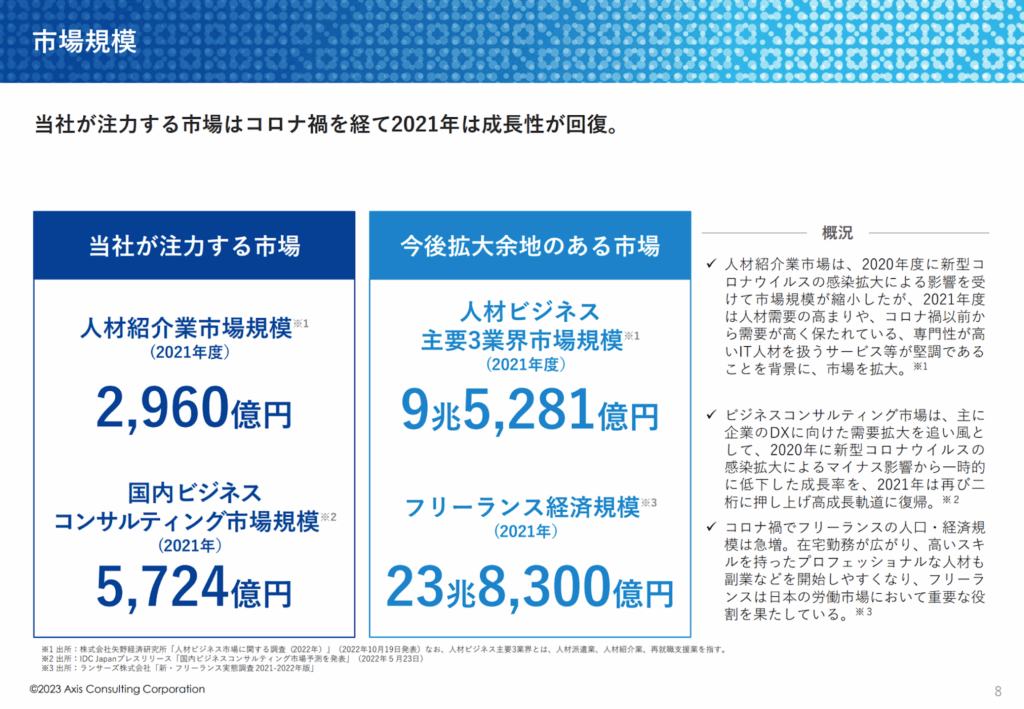

・IT、DX、オンライン英会話、医療、ペットなどの市場規模は、自分でゼロから推計するよりも、上場企業がIR資料で開示している数字を出発点にした方が圧倒的に早くて精度も高い。

・特にグロース市場上場企業の「事業計画及び成長可能性に関する事項」には、TAM/SAM/SOMの考え方や前提ロジックがセットで整理されており、市場の切り方・見立て方を学ぶ教材として非常に優れている。

・本記事では、複数業界の市場規模スライドとその出典を一覧化しているので、起業や新規事業検討の際に「どんな角度で市場を定義し、どの数字を引用すべきか」を考えるうえでの実務的なリファレンスとして使ってほしい。

はじめに:市場規模は“IR資料から逆算する”のが速い

IT業界の市場規模、DX領域の市場規模、オンライン英会話の市場規模、医療やペット領域の市場規模……。

起業や新規事業のアイデアを考えるとき、多くの人はどこかのレポートに載っている「市場規模◯兆円」という数字を引用したくなるはずです。

とはいえ、自分でいきなり市場規模をフルスクラッチで計算するのはなかなか大変ですし、前提条件の置き方によって数字もブレます。その一方で、上場企業がIR資料の中で開示している市場規模の整理は、かなり実務的かつ“現場感のある数字”になっているケースが多い。

そこで今回は、グロース市場に上場している会社のIR資料(事業計画及び成長可能性に関する事項)から、参考になりそうな「市場規模スライド」を領域別にまとめました。

各社によって TAM/SAM/SOM の定義やロジックは異なるので、あくまで「市場の切り方・考え方の参考」として眺めるのが良いと思います。

「事業計画及び成長可能性に関する事項」と市場規模スライド

前提として、「事業計画及び成長可能性に関する事項」は、証券取引所の上場規程で記載要領が定められています。

グロース市場の上場企業は、この枠組みに沿って、

- ビジネスモデル

- 市場環境(市場規模・競合環境)

- 競争力の源泉

- 成長戦略・事業計画

- リスク情報

などを開示することになっています。

市場環境パートの中に、その企業がどのように市場を定義し、どのレポートや統計を参照しているかがスライドとして整理されていることが多く、そこを見るだけでも「市場の見立て方」の勉強になります。

この記事で押さえてほしいポイント

・市場規模は“闇雲にググる”よりも、上場企業のIR資料から逆算した方が早くて実務的な数字になりやすい。

・同じ領域でも企業ごとにTAM/SAM/SOMの切り方が違うので、「どこからどこまでを市場とみなすか」の思考プロセスを盗むのが重要。

・本記事のように業界別・企業別の市場規模スライドを横並びで眺めると、起業や新規事業検討の際の“市場のとらえ方の引き出し”が一気に増える。

・最終的には自分なりの前提で市場を再定義しつつ、IR資料の数字を出発点として扱うとバランスが良い。

領域別:IR資料から拾える市場規模のスライド一覧

ここからは、実際にIR資料に載っている市場規模スライドを、領域ごとにざっと整理していきます。

詳細な図や数値は、必ず各社の参照リンクから原資料を確認してください。

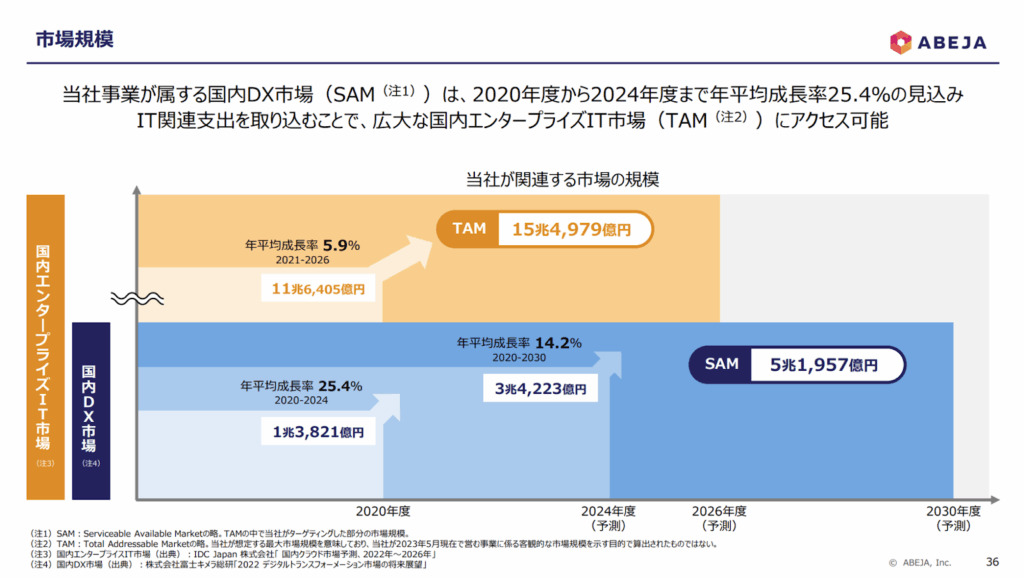

IT関連市場

エンタープライズIT

大企業向けITソリューション・システムインテグレーションなど、エンタープライズIT全体の市場規模を扱ったスライド。

出典:

https://ssl4.eir-parts.net/doc/5574/tdnet/2298195/00.pdf

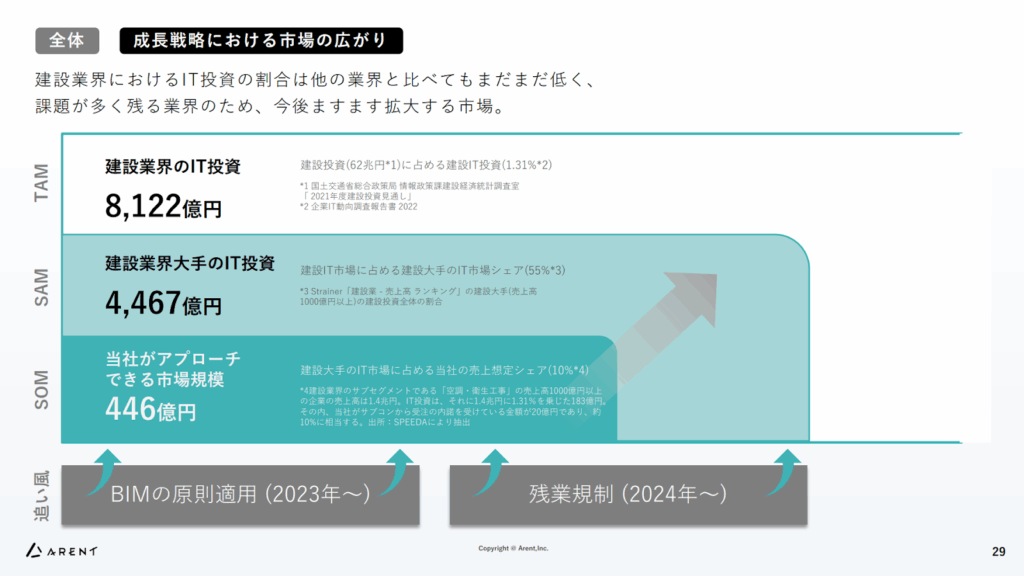

建設IT

建設業界向けのSaaSや業務支援ツールなど、「建設×IT」領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5254/tdnet/2255323/00.pdf

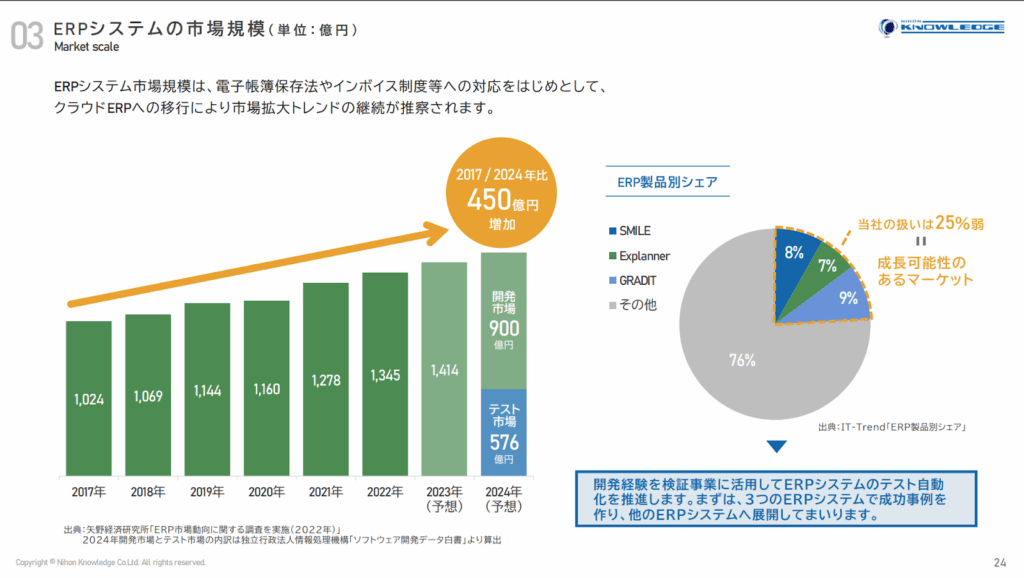

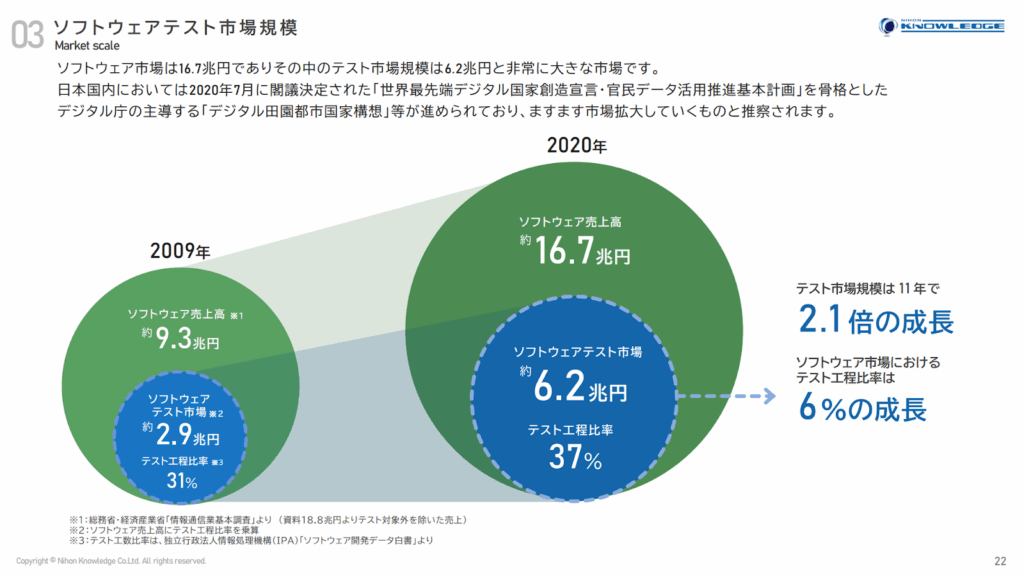

ERP・ソフトウェアテスト

ERP市場やソフトウェアテスト市場など、基幹システム・品質保証まわりのマーケット。

出典:

https://ssl4.eir-parts.net/doc/5252/tdnet/2305063/00.pdf

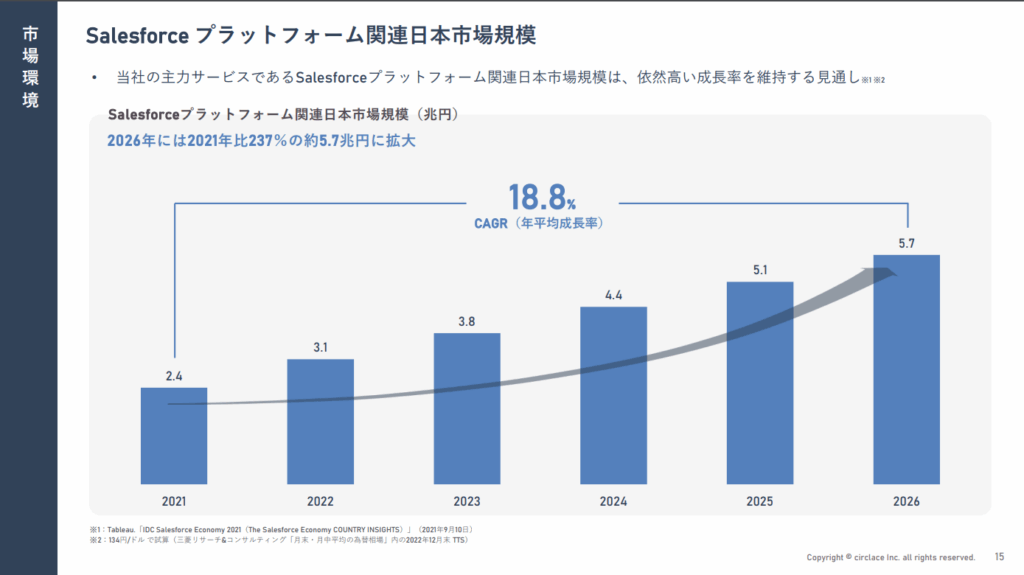

セールスフォースプラットフォーム

Salesforceプラットフォーム上での開発・導入支援など、エコシステム周辺市場の規模。

ネット広告関連市場

インターネット広告

日本のインターネット広告市場全体、媒体別・デバイス別の構造など。

出典:

https://ssl4.eir-parts.net/doc/9159/tdnet/2305054/00.pdf

インフルエンサーマーケ

インフルエンサーを活用したマーケティング領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5242/tdnet/2239251/00.pdf

クラウドサービス・DX関連市場

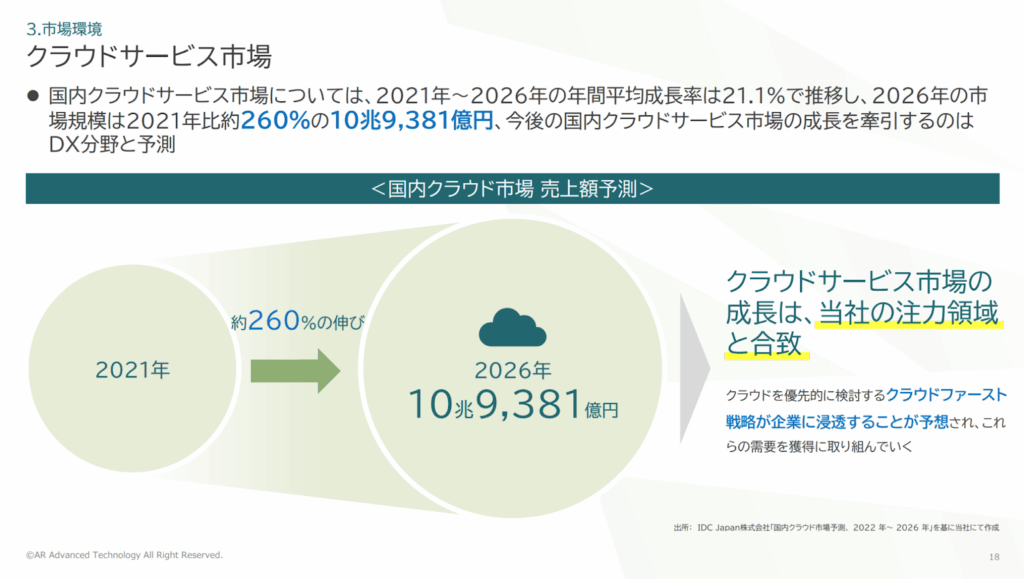

クラウドサービス関連市場

クラウドサービス全般、もしくは特定クラウド領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5578/tdnet/2302461/00.pdf

DX関連領域市場

企業のデジタルトランスフォーメーション支援、DXソリューション全般の市場規模。

出典:

https://ssl4.eir-parts.net/doc/5577/tdnet/2301340/00.pdf

シェアリングビジネス関連領域市場

シェアサイクルなどのシェアリングエコノミー領域全般。

出典:

https://ssl4.eir-parts.net/doc/9338/tdnet/2257518/00.pdf

オンライン英会話・教育関連市場

オンライン英会話・語学関連領域市場

オンライン英会話サービスや語学学習サービス全般の市場規模。

出典:

https://ssl4.eir-parts.net/doc/9560/tdnet/2184868/00.pdf

https://pdf.irpocket.com/C9345/xivA/ZGoi/Y2qc.pdf

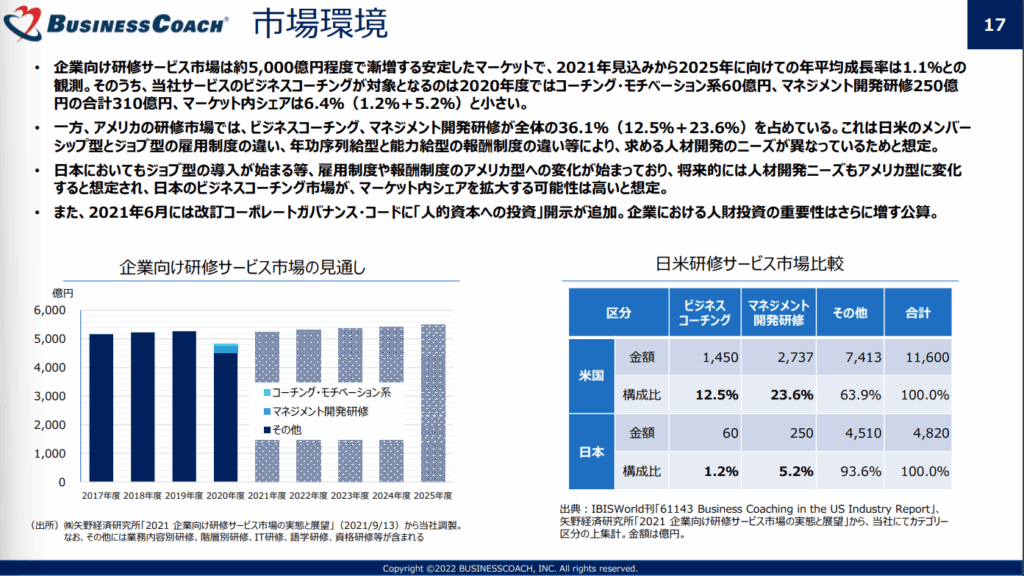

研修関連領域市場

企業研修・人材開発・コーチング等の研修系市場。

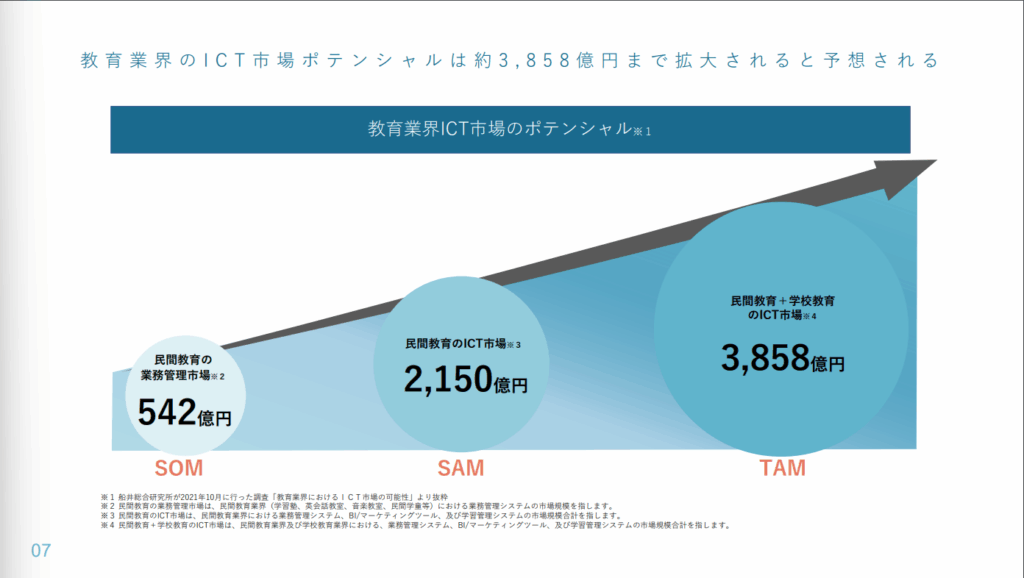

教育関連領域市場

学習塾・教育SaaS・EdTech 全般を含む教育市場。

出典:

https://ssl4.eir-parts.net/doc/5134/tdnet/2207700/00.pdf

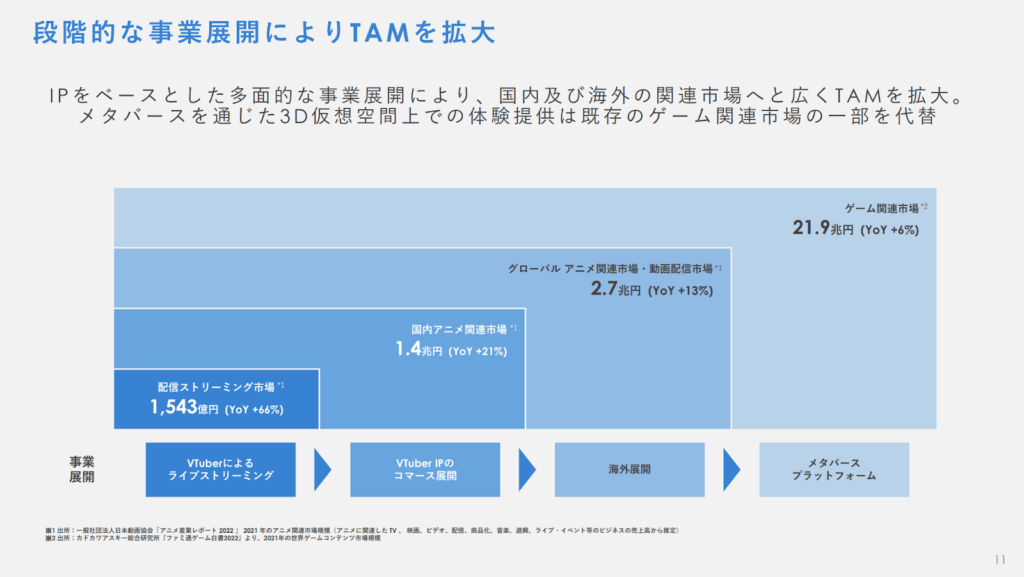

エンタメ・クリエイター関連市場

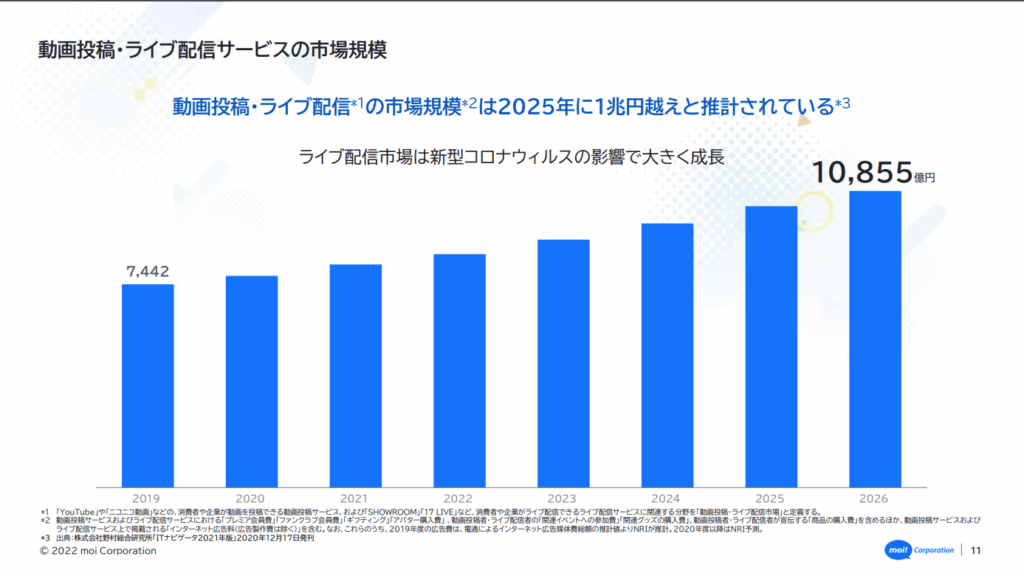

配信ストリーミング

ライブ配信・動画配信などのストリーミング市場。

出典:

https://ssl4.eir-parts.net/doc/5031/tdnet/2109836/00.pdf

https://contents.xj-storage.jp/xcontents/AS05169/ec2d5871/9475/4579/bb26/2d80fb0fa4cd/140120230512570034.pdf

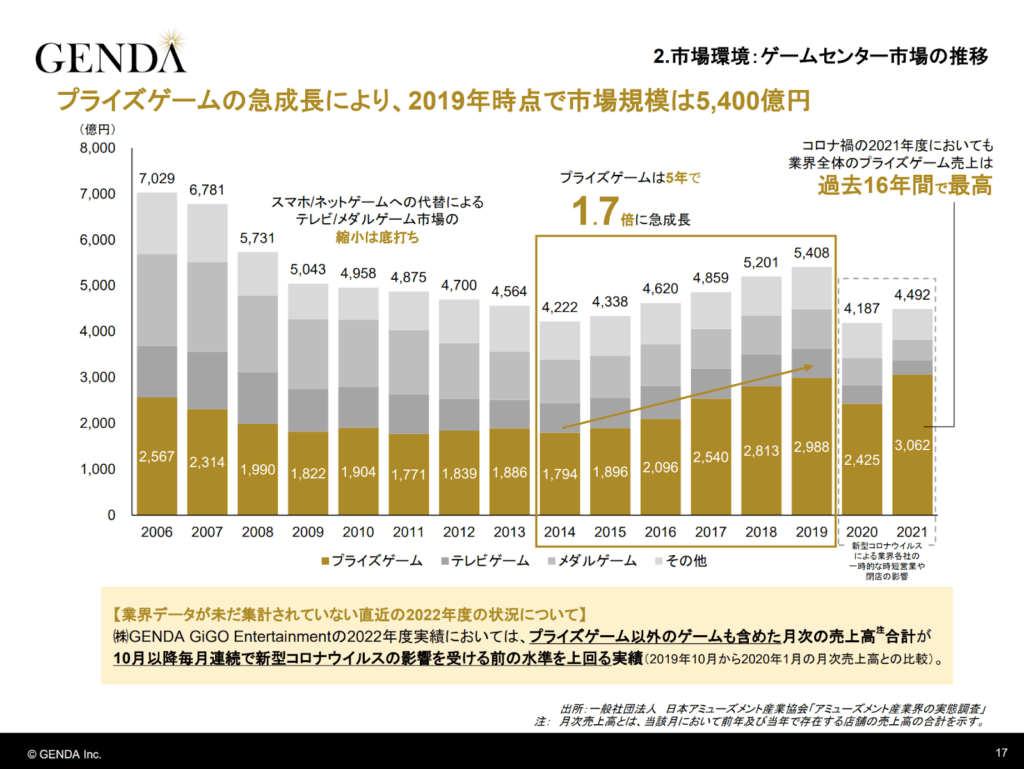

ゲームセンター関連

アミューズメント施設・ゲームセンター市場の規模。

出典:

https://ssl4.eir-parts.net/doc/9166/tdnet/2315799/00.pdf

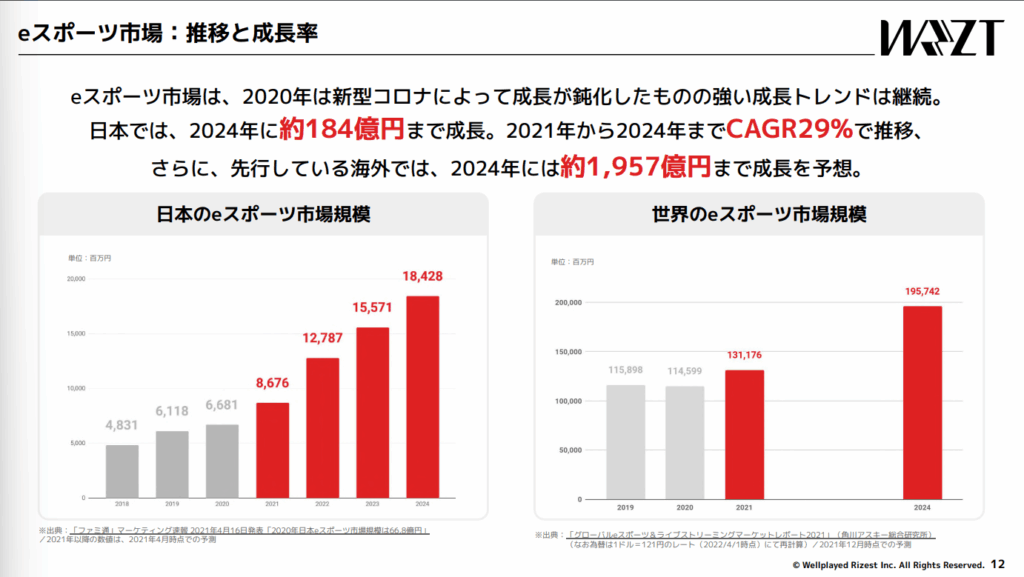

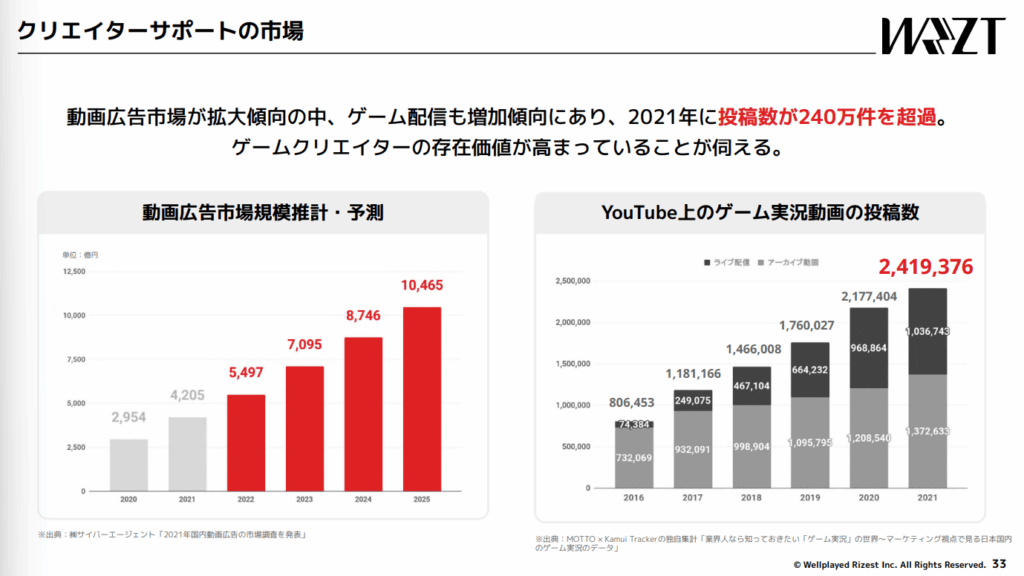

eスポーツ関連領域・クリエイターサポート関連

eスポーツ業界や、配信者・クリエイター向けサポート事業の市場規模。

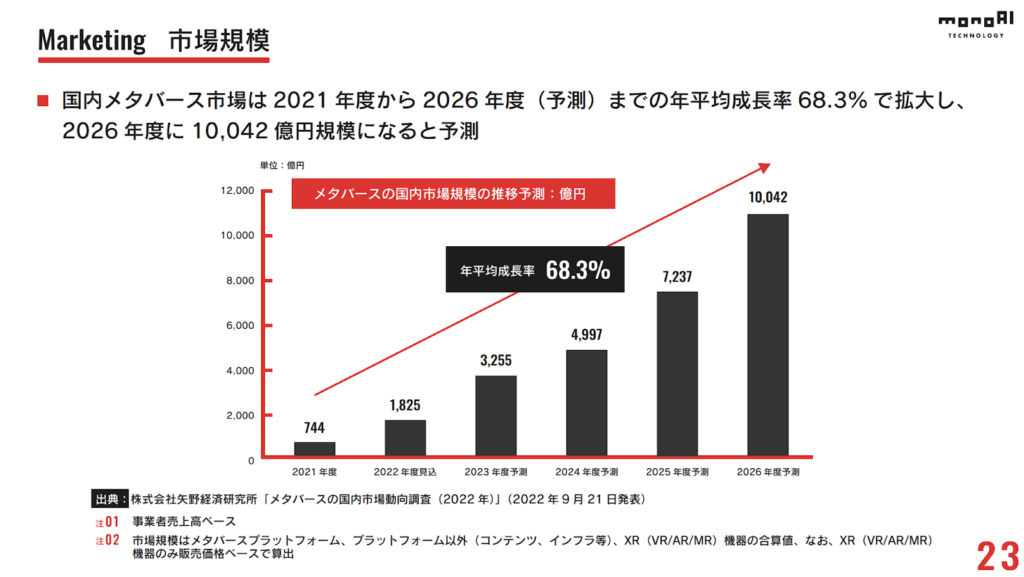

メタバース

メタバースプラットフォーム・関連サービスの市場規模。

出典:

https://ssl4.eir-parts.net/doc/5240/tdnet/2216545/00.pdf

ファッション・D2C・フード関連市場

ファッション関連領域市場

アパレル・ファッションEC・サブスクなど。

出典:

https://ssl4.eir-parts.net/doc/9557/tdnet/2172741/00.pdf

D2C関連領域市場

生活雑貨・食品などD2Cブランド全般の市場規模。

フードロス関連領域市場

食品ロス削減サービス・アウトレットECなど。

金融・HR・IT人材関連市場

投資信託関連市場

投資信託・資産運用領域の市場規模。

出典:

https://ssl4.eir-parts.net/doc/7330/tdnet/2264929/00.pdf

HR・人材関連領域市場

人材紹介・人材派遣・HRテック等の市場。

出典:

https://ssl4.eir-parts.net/doc/9344/tdnet/2255327/00.pdf

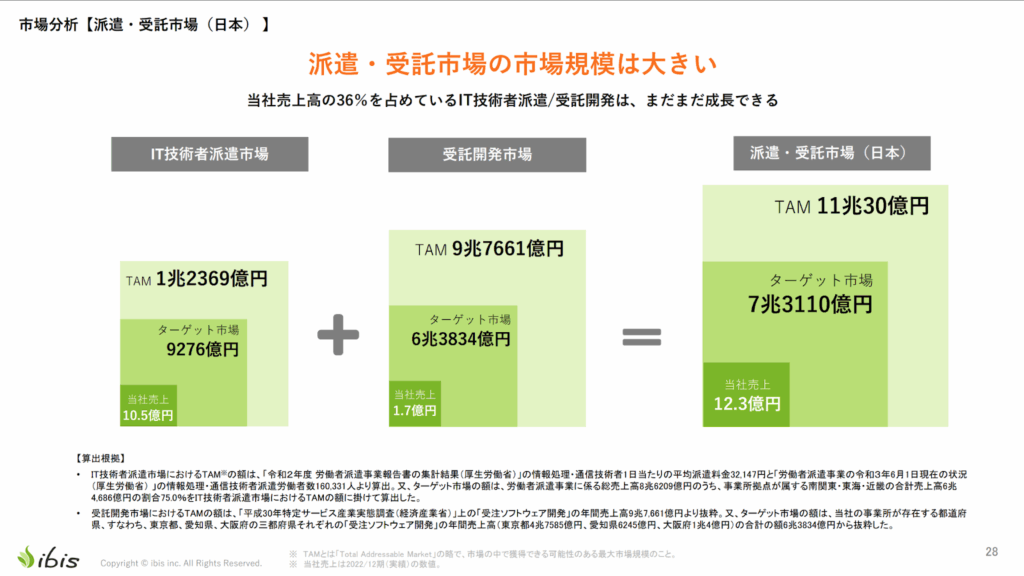

ITエンジニア派遣・受託

ITエンジニアの派遣・受託開発等を含む市場規模。

ペット・医療・介護・公営競技関連市場

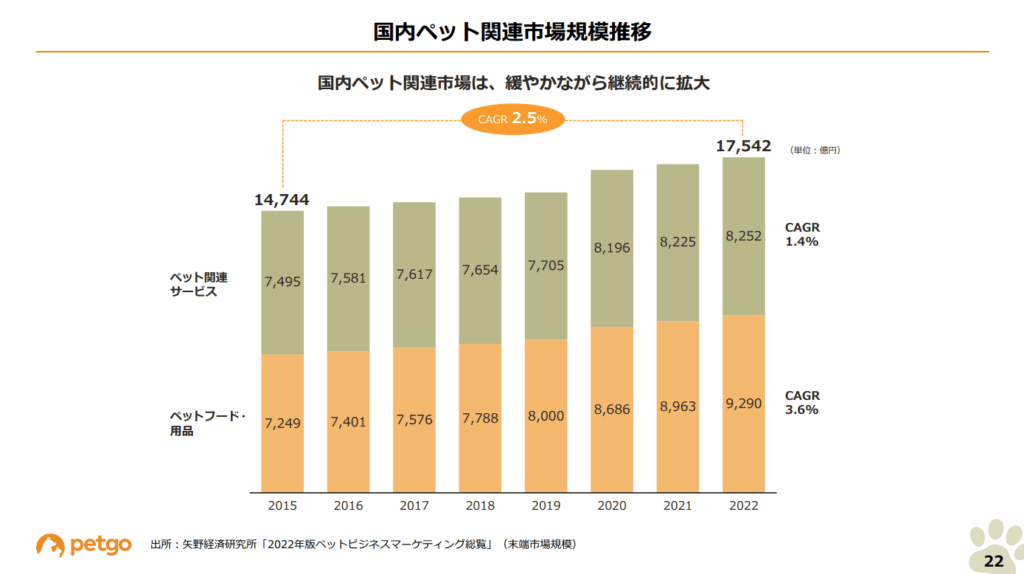

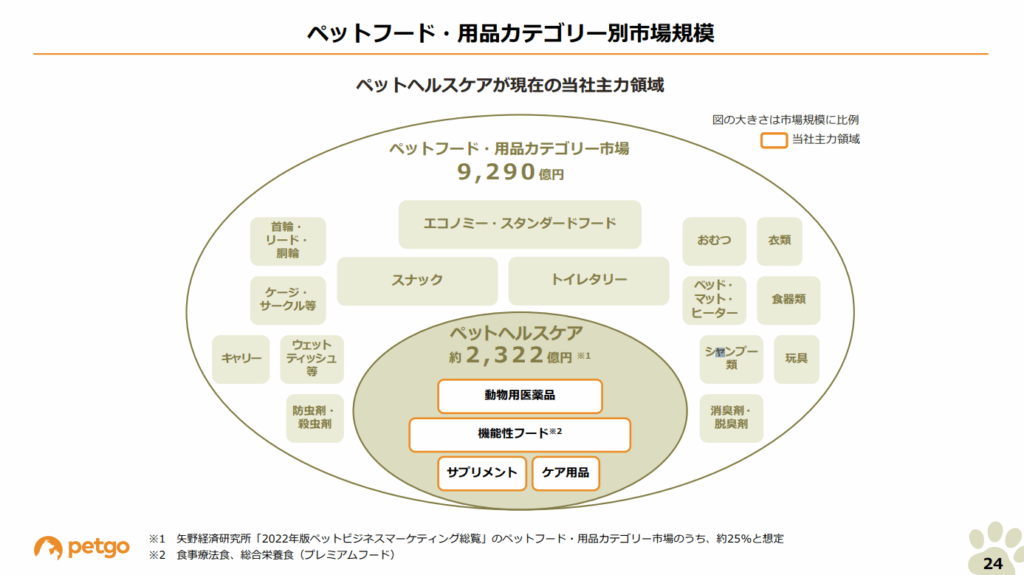

ペット関連領域市場

ペット用品EC・医療・保険などペット関連全般。

訪問介護関連市場

訪問介護・在宅ケアなど介護関連サービスの市場。

出典:

https://ssl4.eir-parts.net/doc/5038/tdnet/2255116/00.pdf

医療機関関連領域市場

医療機関向けIT・BPO・周辺サービスの市場規模。

出典:

https://ssl4.eir-parts.net/doc/9341/tdnet/2306955/00.pdf

公営競技関連市場

競馬・競輪・競艇など公営競技に関連する市場。

おわりに:市場のとらえ方・考え方の参考に

いかがでしょうか?

IT〜DX、教育、エンタメ、フードロス、ペット、医療、公営競技まで、多種多様な市場が並んでいますが、「市場環境」という同じ枠組みでスライドを見ていくと、各社がどんな前提で市場を切っているかがよく見えてきます。

- 「この会社はここまでをTAMとみなしているのか」

- 「このサービスはSAMをかなり絞っているな」

- 「自分の事業アイデアをこの構造に当てはめると、どう市場を定義できるか」

そんな観点で眺めてもらえると、市場規模の考え方の勘所がつかめてくるはずです。

ビジネスモデル・事業についてのラフな面談も受け付けていますので、興味があればぜひ気軽に連絡をもらえるとうれしいです。

FAQ

Q1. 市場規模は必ずIR資料から引用しないといけませんか?

A. いいえ、必ずしもそうではありません。ただ、IR資料は上場企業が投資家向けに整理した“使える前提”が揃っているので、自分でゼロから推計する前に一度参照する価値は大きいです。

Q2. TAM/SAM/SOM が企業ごとに違うのはなぜですか?

A. どこまでを「本当に狙う市場」とみなすかは、ビジネスモデルや戦略によって変わるからです。同じ領域でも、ある会社は広くTAMを取りに行き、別の会社は特定ニッチに絞ってSAMを定義していることがあります。

Q3. スタートアップのピッチ資料に、ここで紹介されている市場規模スライドの数字をそのまま使ってもいいですか?

A. 出典を明記している限り、参考値として使うのは問題ありません。ただし、自社の事業範囲と前提が合っているかは必ず自分で検証し、必要なら前提を調整したうえで使うのが良いです。

Q4. 市場規模が大きい領域ほど、起業に向いているのでしょうか?

A. 一概には言えません。巨大市場でも競合過多で差別化が難しいこともあれば、ニッチ市場でも高い収益性を実現している会社もあります。重要なのは「自社がどのポジションを取れるか」の方です。

Q5. 市場規模を考えるときに、IR資料以外でおすすめの情報源はありますか?

A. 官公庁や業界団体の統計資料、シンクタンクのリサーチレポート、スタートアップ向けレポートなども有用です。ただ、IR資料はこれらの情報を“投資家向けに再整理した形”になっていることが多いので、最初の入口としては扱いやすいと思います。

・プレシード・シードの資金調達では、最初に会うべき相手はキャピタリストではなく GP(General Partner)一択。意思決定権があり、投資委員会にも最も強い影響力を持つため。

・キャピタリストはあくまで“サラリーマン”として評価軸に沿って動き、トレンド寄りの案件に寄せたフィードバックになりがちで、起業家を本質からズラすリスクが高い。

・一方GPは、LPへの責任と投資先の成長という“結果”で評価される存在であり、プロダクトの本質・事業の将来性を軸にフラットに意思決定する。よって資金調達の場では 最初にGPへ直接アクセスする戦略が最も合理的である。

“誰に話すべきか”という問題はなぜ起きるのか

資金調達フェーズでスタートアップが直面する悩みのひとつが、

「VCの誰と話すべきか?」 という点です。

プレシードやシードの起業家にとって、最初の資金調達は事業の未来を左右する重要な意思決定。

ただ、その相談相手を間違えると、事業の軸がトレンド寄りに曲がったり、投資委員会向けの“通りやすい案”に矯正されたりと、本来の価値からズレる危険性があります。

私はここを強く誤解している起業家が非常に多いと感じています。

国内独立系VCで話すべき相手は「GP」一択である理由

結論から言うと、

初期スタートアップが話すべき相手は GP(General Partner)一択 です。

理由は極めてシンプルで、VCにおける最高意思決定権者だから。

もちろん投資委員会という場は存在します。しかし実態として、

- 投資委員会での発言権

- 投資判断への影響力

- 起案の推進力

いずれも GP > キャピタリスト です。

極端な話、GPが「投資したい」と判断すれば、投資委員会はほぼ通ります。

(形式的な承認プロセスはあっても、実質はGPの意思が通る。)

だからこそ、最初に接触すべきは「意思決定者であるGP」であり、これは事業会社の営業構造にも共通する原理です。

なぜキャピタリストではいけないのか:組織構造を理解するとわかる話

ここからは一度、話を事業会社に戻します。

私は新卒時代、未上場の中小企業・スタートアップ向けにブランディング広告を売る営業をしていました。

このとき徹底されていたのが、

“必ず社長アポを取れ。担当者では決済は動かない。”

ということです。

担当者には担当者のKPIがあり、自分の評価軸から外れた提案は通りません。

一方、社長は会社の最高意思決定者であり、必要だと思えば即断します。

だから社長アポが最も効率的だった。

この構造は、VCでもまったく同じです。

キャピタリストは「サラリーマン」である

キャピタリストが追うのは、あくまで“自分の評価軸”です。

ファンドによって違いますが、

- 名刺交換数

- ソーシング数

- 面談数

- 投資委員会上げ数

- 流行トレンドへの理解

- 次に来るテーマの収集

など、KPIに沿って行動します。

ここで重要なのは、

キャピタリストは“評価される動き”をするのであって、

必ずしも起業家にとって最善のアドバイスをするわけではない

という点です。

だからトレンドがSaaSなら「SaaSっぽい方向」に、

GenAIなら「AIを組み込め」

というフィードバックをしがちで、軸がブレて見えるのです。

一方のGPは「結果だけ」で評価される

GPは根本から立場が違います。

GPの評価者は「LPと投資先の成果」です。

KPIはありません。

ソーシング数でも面談数でもなく、

投資した会社が伸びたか、それだけで評価される。

だからGPは、トレンドや説明のしやすさよりも、

プロダクトの本質・市場の深さ・経営者の強さなど、

長期で勝てる構造に対してフラットに判断します。

この“時間軸の違い”が、フィードバックの質の決定的な差を生みます。

起業家は「主人公」であり、キャピタリストの“正しそうな意見”に沿う必要はない

起業家は常に、

自分の事業・ユーザー・プロダクトを誰よりも深く理解している存在です。

一時的なトレンドや“投資委員会向け”の言い換えで

プロダクトを曲げてはいけません。

もしキャピタリストの意見を丸呑みする必要があるなら、

そのキャピタリストこそ起業家になればいいのです。

起業家は主人公であり、外部の意見に左右される存在ではありません。

この記事のいちばん重要なポイント

・初期フェーズで話すべきVCの相手は、キャピタリストではなくGP(最高意思決定者)である

・キャピタリストは“評価される行動”をするサラリーマンであり、トレンド寄りの偏った助言になりやすい

・GPは結果だけで評価されるため、本質的な事業価値と長期的成長を基準に判断する

・起業家は他人の意見に振り回されず、プロダクトの本質と自分の軸を守るべき存在である

まとめ:資金調達のとき、最初に会うべき相手は誰か

トレンドや投資委員会事情に左右されない、

本質的な価値を見抜く意思決定者。

その条件に当てはまるのは、

GPだけです。

もちろん例外もありますが、

プレシード・シードのスタートアップこそ、

最初に狙うべきはGPのカレンダーです。

FAQ

Q1. キャピタリストと話すのは無意味なのですか?

A. 無意味ではありません。ただし初期フェーズでは、評価軸に縛られた発言が多く、事業を“投資委員会向け”に寄せた助言になりがちです。

Q2. GPとつながるにはどうすればよいですか?

A. 投資先の紹介、上場企業オーナー・起業家ネットワーク、前職の繋がりなど「直接紹介」が最も速いです。Coldメールも通りますが、構造理解が必要です。

Q3. キャピタリストのフィードバックはどの程度参考にすべきですか?

A. 参考にはしてよいですが、鵜呑みにはしないこと。トレンド寄りの助言や“説明しやすさ重視”の修正提案が多いため、事業の本質を見失うリスクがあります。

Q4. GPでもトレンドに流されることはありますか?

A. もちろんあります。ただしGPは最終的にLPと投資先に対して結果で評価されるため、短期トレンドより長期価値を見抜くインセンティブが強いです。

Q5. 起業家は結局誰の意見を信用すべきですか?

A. 最終的には自分自身です。外部の声を聞きつつも、プロダクトの本質と顧客の現実を軸に意思決定することが最も大切です。

・プレシード・シードでも「資金調達をしない」という選択肢は常にテーブルに載せておくべきで、調達が目的化した瞬間に資本政策が歪みやすくなる。

・まずは現状と1年先の課題・打ち手を因数分解し、それが本当に外部資金でしか解決できないのか、自己資本や売上強化で解決できないのかを見極める必要がある。

・それでも資金調達が必要なら、優先順位は「自己資本 → エンジェル → ベンチャーキャピタル」と考えた方がよく、VCから調達する場合はファンドのビンテージ・支援内容・担当キャピタリスト・キャッシュエンジンへの理解を6つの質問で必ず確認したい。

「資金調達ありき」のスタートアップが増えている

スタートアップの方から、プレシード・シード期の資金調達について相談をいただくことがよくあります。そのたびに毎回お話ししている内容を、ここで一度文字にしておきたいと思います。

プレシード・シードのスタートアップにとって、資金調達は大きなテーマです。

ただ最近は、「資金調達をすること」自体が目的化しているスタートアップも少なくありません。調達するために事業を立ち上げたり、プロダクトを作ったりしているケースも見かけます。

しかし、このような「資金調達ありき」のスタートアップが、その後も順調に成長できるとは限りません。

資金調達を前提に事業を進めてしまうと、その後の資本政策がどうしても“調達ありき”に引っ張られ、本来の事業成長の意思決定にブレーキがかかってしまう危険があります。

だからこそ、資金調達をしないという選択肢も含めて検討することが、とても重要だと考えています。

「資金調達しない」という選択肢も本来あるはず

資金調達は、スタートアップにとって必須条件ではありません。

資金調達をせずに事業を成長させている会社も実際に多く存在します。

毎年上場している企業を見ても、「いかにもJカーブで伸びたスタートアップ」よりも、ソリッドベンチャー的な企業の方がむしろ多いのが実態です。

(参考:https://angel-round.com/blog/solid-venture)

大切なのは、まず 「今どんな課題があり、1年先に何が課題になるのか」 をきちんと因数分解することです。

そのうえで、

- それは外部資金がないと解決できないのか

- それとも、マーケティングや営業の強化など、自社の努力で売上を伸ばすことで解決できるのか

を冷静に切り分けていく必要があります。

現状と短期(1年先)の課題を分解していくと、必ずしも資金調達をしなくてもよいケースは意外と多く見つかります。

たとえば、既存プロダクトの改善と営業体制の強化だけで、当面必要なキャッシュを自社で捻出できる場合などです。

仮に調達が必要だとしても、「どこから調達するか」は別の話

それでも、どうしても追加の資金が必要になる局面はあります。

このときに考えるべきなのは、「調達の必要性」と「どこから調達するか」を分けて考えることです。

外部から資金を入れる場合のざっくりした選択肢は、以下の3つです(ここではいったんデット・ファイナンスは置いておきます)。

- 自己資本のみで賄う

- エンジェル投資家からの調達

- ベンチャーキャピタル(VC)からの調達

会社運営において、自己資本ですべて賄えるのであれば、それが理想です。

それが難しい場合に、初めて外部資本を検討することになるわけですが、その優先順位は個人的には

自己資本 → エンジェル → ベンチャーキャピタル(最終手段)

という順番で考えるのがよいと感じています。

3つの選択肢のメリット・デメリット(完全主観)

ここでは上記3つの選択肢について、完全に主観ではありますが、メリット・デメリットを整理しておきます。

①自己資本のみで進める場合

自己資本のみで進める最大のメリットは、経営に関する意思決定をすべて自分たちで管掌できることです。

株主が自分(たち)だけなので、外部からの圧力や期待値に左右されず、事業の方向性やスピードを自分たちの判断で決められます。

一方で、新規事業やプロダクト開発にチャレンジする際、自己資金だけではどうしても資金量が制約になり、「本来出せたはずのスピードが出せない」というデメリットもあります。

②エンジェル投資家から調達する場合

エンジェル投資家からの調達は、自己資金だけでは追いつかない部分をエクイティで補い、スピードを上げる手段です。

ベンチャーキャピタルと違い、どちらかといえば「この人を応援したい」という “人への投資”の色合いが強いことも特徴です。

また、エンジェル投資にはファンドの償還期間のような縛りがないため、短期での急成長をそこまで強く求められないケースが多いという点も、起業家にとっては心理的に楽かもしれません。

一方のデメリットとしては、投資家ごとに投資可能なチケットサイズが大きく異なることが挙げられます(100万〜1,000万など幅が広い)。

調達したい金額によっては、エンジェル投資家だけでは完結せず、結果的にVCも交えたラウンド設計が必要になる場合もあります。

③ベンチャーキャピタルから調達する場合

ベンチャーキャピタルから調達する最大のメリットは、数千万円単位のまとまった資金調達が可能になることです。

また、VCによっては独自のネットワークや投資先向け特典があり、採用・営業・PRなどで初速を出すための支援を受けられる場合もあります。

ただし、VCにはビジネスモデル上、ファンドの償還期間という制約が存在します。

ファンドを運営している以上、調達から数年以内にIPOやM&A等でEXITしてもらわなければ、LPにリターンを返せません。

そのため、調達を受けたスタートアップ側は、「数年以内にEXITを目指す」という前提で走ることになる点は、メリットでもあり、制約でもあります。

この記事でいちばん伝えたいこと

・最大のリスクは「資金調達ありき」で事業設計してしまうことであり、調達の有無そのものよりも“前提が固定化されること”が危険。

・まずは現状と1年先の課題・打ち手を因数分解し、外部資金でなければ解決できない課題かどうかを冷静に見極めることが重要。

・そのうえで、自己資本・エンジェル・VCの3つを組み合わせ、自社に最も納得感のある資本政策を設計することがプレシード・シード期の本質的な意思決定である。

プレシード・シードの資金調達でいちばん危険なのは、「調達するか否か」よりも「調達を前提にすべてを設計してしまうこと」です。

まずは 現状と1年先の課題・打ち手を因数分解し、それが本当に外部資金でしか解決できないのかを見極める。そのうえで、自己資本・エンジェル・VCの3つを組み合わせながら、「自社にとって最も納得感のある資本政策」を設計していくことが重要だと思っています。

プレシード〜プレAはなぜ難しいのか? シリーズA以降との違い

正直なところ、エンジェルラウンド/プレシード/シード/プレA あたりの資金調達は、かなり難易度が高いと感じています。

理由はシンプルで、ここまでに挙げた選択肢や組み合わせ方、投資家の性格、ラウンドの設計など、考えなければならない要素が非常に多いからです。

一方で、シリーズA以降になると、選択肢が逆に絞られていきます。

- 調達するか/しないか

- どのVC/金融機関から調達するか

- 何のために、いくら調達するか

これらを明確にしていれば、比較的シンプルに判断できるフェーズに入っていきます。

言い換えれば、プレシード〜シード期こそが、資本政策に最も頭を使うべきタイミングだということです。

VCから調達するなら必ず聞いておきたい6つの質問

では、最終的に「VCから調達する」と決めた場合、どんな点を確認しておくべきなのでしょうか。

もし自分がスタートアップ起業家なら、少なくとも以下の6つは必ず質問します。

質問1:いま投資を検討しているファンドの償還期間は何年で、いま何年目ですか?

ファンドのビンテージ(組成からの経過年数)が若ければ若いほど、EXITまでに残された時間に余裕があるということになります。

逆に、償還までの期間が短いと、どうしても「早くEXITしてほしい」というプレッシャーが高まりやすく、事業の時間軸とずれが生じるリスクが高まります。

質問2:投資後、どのような支援をしてもらえますか?

資金だけでなく、どんな具体的支援をしてもらえるのかは必ず聞いておきたいポイントです。

採用支援、営業紹介、PR支援、次ラウンドの紹介など、VCごとに得意分野は違います。

自社が必要としている支援と、投資家が提供できる支援が噛み合っているかどうかを、この質問で確認できます。

質問3〜5:担当キャピタリストについて

3つまとめて扱います。

- 質問3:担当していただけるキャピタリストは誰ですか?

- 質問4:その方ができる具体的な支援は何ですか?

- 質問5:その方の退職リスクはありますか?

結局のところ、投資家との関係は「ファンド」ではなく「人」です。

どんなにファンドとして素晴らしい実績があっても、実際に伴走してくれるキャピタリストとの相性が悪いと、コミュニケーションコストばかりが上がってしまいます。

事業開発やセールスの壁打ちを期待しているのに、そのスキルがほとんどない担当者がついてしまうケースもありますし、担当者がすぐ退職してしまうと、事業とは関係のない調整に時間を取られることにもなります。

投資前に、ここはかなり具体的に聞いておくべきだと思います。

質問6:コンサル・受託・代理店など「キャッシュフローが早い事業」をどう評価しますか?

最後に、個人的にとても重要だと思っている質問がこれです。

コンサル・受託開発・代理店など、比較的キャッシュフローが早く回る事業に対するスタンスを聞いておくことで、そのVCが「キャッシュエンジンとなる事業」をどう捉えているかが見えてきます。

キャッシュエンジンを持つことに肯定的な投資家もいれば、プロダクト一本足でのJカーブを志向し、受託や代理店をあまり好ましく思わない投資家もいます。

この価値観が食い違っていると、後々の経営判断でかなりストレスが溜まるので、事前に必ず擦り合わせておきたいポイントです。

資金調達はあくまで“手段”

ここまで書いてきたように、資金調達はあくまで事業を前に進めるための手段であり、目的ではありません。

私は、スタートアップはできる限り早く「自立した経営」を目指すべきだと考えています。

そのためにも、

- 「本当に資金調達が必要なのか」

- 「必要だとしたら、どの手段の組み合わせが最適なのか」

- 「VCから調達するなら、どんな投資家と組むべきなのか」

を、冷静に考えておくことが大切です。

FAQ

Q1. プレシード・シード期でも、やはり資金調達はした方がいいのでしょうか?

A. 一律に「した方がいい/しない方がいい」とは言えません。まずは現状と1年先の課題を分解し、それが自己資本や売上強化で解決できるかを確認したうえで、「それでも外部資金が必要か」を判断するのがおすすめです。

Q2. 自己資本だけで進める最大のデメリットは何ですか?

A. 意思決定をすべて自分たちで握れる一方で、新規事業やプロダクト開発に必要な資金が不足し、「やりたい施策のスピードが出せない」ことが最大のデメリットです。どこまでの成長スピードを自分たちで許容するかの見極めが重要になります。

Q3. エンジェル投資家とベンチャーキャピタル、どちらから先に調達すべきですか?

A. 個人的には「自己資本 → エンジェル → VC」の順番を推奨しています。エンジェル投資は人への応援投資の色が強く、償還期限もないため、VCに比べて時間軸の制約が小さいケースが多いからです。

Q4. VCに6つの質問をすると、嫌がられたりしませんか?

A. 真面目に投資先と向き合おうとしているVCであれば、むしろこの手の質問を歓迎してくれるはずです。自社の方針も含めてオープンに話してくれる投資家のほうが、長期的には付き合いやすいと考えます。

Q5. デットファイナンス(融資)は本当に検討しなくてよいのでしょうか?

A. 本文では論点を絞るために一旦扱っていませんが、実際には融資も重要な選択肢のひとつです。プロダクトの性質やキャッシュフローの見込みによっては、エクイティよりも融資のほうが適しているケースもありますので、別途切り分けて検討する価値があります。

・ロジシン・クリシンがビジネスの共通言語になった結果、多くの人が同じ情報を同じ手順で処理し、似たような「正しそうな新規事業アイデア」にたどり着きやすくなっている。

・クリティカルシンキングの5ステップを真面目に踏むほど、エコフレンドリー商品のような、誰でも思いつきそうな“無難な解”に収束しやすく、本当に新しい領域の発見からはむしろ遠ざかってしまうリスクがある。

・そこで必要になるのがコンセプチュアルスキル(概念化能力)であり、自分の半径5メートル以内で起きている事象や違和感を深く理解し、それを未来の変化と結びつけることで、はじめて「他の人が見落としているペイン」や新しいビジネスの種が見えてくる。

ロジシン・クリシンが当たり前になった世界で

ある起業家と話していたときに出てきたテーマが、「新しいビジネスや領域が昔よりも見つかりにくくなっているのではないか?」というものだった。

その背景にあるのが、ロジカルシンキング(ロジシン)やクリティカルシンキング(クリシン)が、いまやビジネスにおける“標準言語”となっていることだ、という話で盛り上がった。

理由は非常にわかりやすいのに、言語化して伝えるのが意外と難しいと感じたので、ここでは改めて整理してみたい。

そもそもクリシン(クリティカルシンキング)とは何か

まず、前提となるクリシン(クリティカルシンキング)の意味を確認しておきたい。

クリティカルシンキングは、情報を論理的かつ批判的に分析し、問題を解決するための思考プロセスだ。

ビジネス環境においては、意思決定を迅速かつ効果的に行うために欠かせないスキルであり、特に情報が氾濫する現代において、20〜30代のビジネスパーソンにとって「正確な判断を下すための基盤」となっている。

ロジシンとセットで身につけることで、「前提を疑い、構造化し、筋の通った結論を出す」ことができるようになる。

このスキルが一般化したことで、ビジネス全体の思考水準は確かに上がった。

しかし同時に、多くのビジネスパーソンが “同じような考え方で、同じような情報を処理するようになった結果、同じような結論にたどり着いている” ようにも感じている。

もちろん、そこから一歩外れたユニークな結論を出している人たちもいる。その差はどこから生まれるのか。

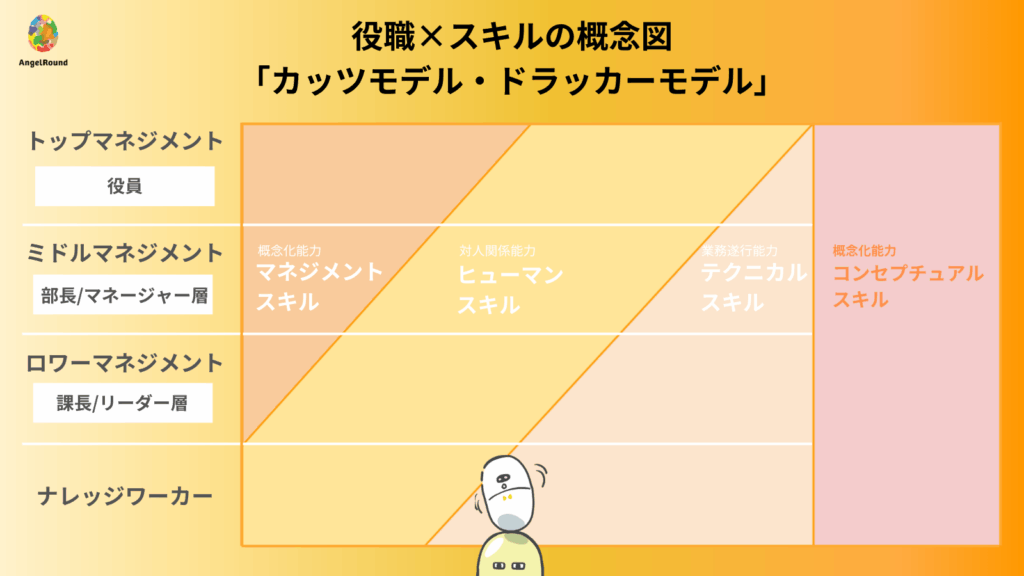

ここで鍵になるのが、「コンセプチュアルスキル(概念化能力)」を持っているかどうかだと思っている。

クリシンの5ステップを辿ると見えてくる“失敗する事業”の作り方

クリティカルシンキングの代表的なフレームとして、よく次の5ステップが紹介される。

- 問題の特定

- 情報の収集と分析

- 仮説の立案

- 証拠に基づく推論

- 結論の評価と反省

一見すると、とても筋の通ったプロセスに見える。

しかし、新規事業のアイデアをこの5ステップだけで作ろうとすると、「いかにも正しそうだが、誰でも思いつきそうなアイデア」に収れんしてしまうことが多い。

少し具体的に見てみよう。

ステップ1:問題の特定

新規事業を考えるとき、多くの人が最初に立てる問いは

「市場にどんなニーズがあり、それにどう応えるか?」

というものだ。

そこで市場調査を行い、ターゲット顧客のニーズやペインポイントを明確にしようとする。問題設定としては悪くないし、むしろセオリー通りだと言える。

ステップ2:情報の収集と分析

続いて、市場トレンド、競合情報、ターゲット顧客の属性(デモグラフィック)など、関連情報を徹底的に集める。

そこから、市場のギャップや潜在的なビジネスチャンスを探っていく。

たとえば、持続可能な商品への関心が高まっている市場を分析した結果、

「エコフレンドリーな製品を出せば一定のニーズが見込めそうだ」

という示唆が出てくるかもしれない。

理解はしやすいし、方向性としても間違ってはいない。

ただ、ここまでのプロセスは、クリシンを学んだ人なら誰でも同じように辿ることができる。だからこそ、「誰でも考えそうなアイデア」に吸い寄せられてしまう。

ステップ3〜5:仮説 → 推論 → 結論

集めた情報をもとに、「エコフレンドリーな製品を市場に投入すれば、特定ターゲットから高い支持を得られる」という仮説を立てる。

その仮説の妥当性を確かめるために、類似ビジネスのケーススタディや、顧客レビュー、フィードバックなどを調べ、証拠に基づいて推論していく。

最終的に、「やはりエコフレンドリーな製品は市場に受け入れられる」という結論に至れば、そのアイデアをベースに事業計画を組み立てるだろう。

もし結論が仮説を支持しなければ、反省を通じてアプローチを見直すことになる。

ここまでの流れは、教科書通りの完璧なクリシンのプロセスだ。

しかし、そこで導かれる結論は、「たしかに正しそうだけど、どこかで見たことがある」 程度のアイデアにとどまりがちでもある。

つまり、丁寧にクリシンのステップを踏めば踏むほど、常識的で無難な新規事業案に落ち着いてしまう。

裏返せば、「まだ誰も手をつけていない新しい領域」を発見するという意味では、むしろ足かせになり得るのだ。

新しい「なにか」を見つけるために必要な視点

では、ロジシン・クリシンが当たり前になった世界で、新しい“なにか”を見つけるにはどうすればよいのだろうか。

ひとつの考え方として、

自分の半径5メートル以内で起きている事象や問題を深く理解し、それを未来と紐づける

というアプローチがあると感じている。

ここで効いてくるのが、カッツモデルやドラッカーの議論でも触れられる「コンセプチュアルスキル(概念化能力)」だ。

これは、目の前の具体的な出来事や違和感を抽象化し、ひとつの概念として捉え直す力とも言える。

他の人が何とも思っていないことが、よくよく見てみるとものすごく深いペインになっていることがある。

ある業界では当たり前になっている習慣やビジネス慣行が、別の業界の視点から見れば「それ、かなりおかしくないか?」と感じられることもある。

こうした違和感を拾い上げ、それを未来の変化やテクノロジーの進展と結びつけることで、はじめて「他の人が見落としているビジネスチャンス」が見えてくる。

ロジシン・クリシンの前に、まずこのコンセプチュアルなプロセスを通ることが、新しい事業の種を見つけるうえで重要になっているのだと思う。

この記事でいちばん言いたいこと

ロジシンやクリシンそのものは、新規事業の“精度を上げるフェーズ”では非常に役立つ。

しかし、「どんな問いを立てるか」「何をビジネスチャンスと見なすか」という 入口の部分までロジシン・クリシンで固めてしまうと、誰もが同じ方向に歩き出し、無難なアイデアに収れんしてしまう。

だからこそ、

まずは当事者として現場に入り、自分の半径5メートルで起きている違和感やペインをしっかり理解し、それをコンセプチュアルに捉え直したうえで、未来の妄想と紐づける。

そのサイクルを回したあとで、クリシン・ロジシンを使って構造化・検証していく。

この「コンセプチュアルスキル × 当事者性 × 未来妄想」の組み合わせこそが、ロジシン・クリシン時代における“新しい事業の作り方”なのではないか、というのがこの文章の核だ。

・ロジシン/クリシンは“精度を上げる後半フェーズ”では有効だが、アイデア発想の入口から使うと誰もが同じ無難な結論に収束しやすい。

・新規事業の源泉は「当事者としての経験」や「半径5メートル以内で感じる違和感・ペイン」の深い理解にある。

・その違和感を抽象化し、未来の変化や妄想と結びつけるコンセプチュアルスキルが、独自の着眼点をつくる鍵になる。

・この“当事者性 × 概念化 × 未来視点”のサイクルを回したうえでロジシン・クリシンを使うことが、新しい事業を生む最適な順番である。

FAQ

Q. クリシンやロジシンは、結局やらないほうがいいという話ですか?

A. まったく逆で、クリシンやロジシンは依然として重要なスキルです。ただし、「アイデアの入口」からフルに使うと、ありきたりな結論に収束しやすくなるため、コンセプチュアルな発想のあとに使うほうが効果的だ、という文脈です。

Q. コンセプチュアルスキルはどうやって鍛えればよいですか?

A. いちばんわかりやすいのは、何らかの領域で当事者になることです。現場で手を動かしながら、自分が感じた違和感やペインをメモし、それを「なぜそうなっているのか」「他でも同じ構造はないか」と抽象化して考える習慣を持つことが、コンセプチュアルスキルを磨く近道だと考えています。

Q. 半径5メートル以内の事象とは具体的に何を指しますか?

A. 自分の仕事、生活、所属組織、趣味コミュニティなど、「日常的に関わっている範囲」で起きている出来事や違和感のことです。たとえば社内の非効率なフロー、顧客とのやり取りで毎回もやっとするポイント、よく見るけれど誰も問題視していない行動パターンなどが該当します。

Q. それでも結局“エコビジネス”のようなありがちな結論に行き着いてしまいます。

A. その場合は、「なぜ自分がそれをやるのか」「自分だから見えているペインは何か」という問いを足してみると良いです。同じ“エコ”でも、職種や経験によって見えている問題はまったく違うはずで、その差分こそがオリジナルな事業の種になり得ます。

Q. ロジシン・クリシンとコンセプチュアルスキル、どちらを優先して学ぶべきですか?

A. どちらが先というより、段階によって使い分けるイメージが近いです。まずは身の回りの体験から概念を立ち上げるコンセプチュアルな視点を持ち、その後でロジシン・クリシンで構造化・検証していく。この順番を意識すると、ありきたりな新規事業案から抜け出しやすくなります。

多くの国内VCは、スタートアップに対して「競争優位性」「差別化」「Moat」「マーケ施策」「認知戦略」などを当然のように尋ねるが、実は 自社こそそれらを明確に答えられていない 場合が多い。VCも本質的には“ひとつの事業会社”であり、独自のビジネスモデルを持つ営利企業であるにも関わらず、自社の強み・戦略・ポジションニングの議論が不十分なまま「投資家」という立場に逃げがちだ。だからこそ、VC自身も自社の事業戦略を再構築し、独自のカテゴリーをつくり、言語化し、それを体現する行動が求められる。当社が「ソリッドベンチャー」というカテゴリーを自ら作り出したことで毎月40〜60件の問い合わせを獲得しているのは、その一例である。

VC がスタートアップに必ず聞く“あの質問”

VC が投資検討を進める際、スタートアップに対して多くの質問を投げかける。

シードやプレシードならなおさら、事業構想から競争優位性、プロダクトイメージ、市場環境、財務状況、資本政策、Moat、比較対象(Comps)まで幅広い。

「御社の競争優位性はどこにありますか?」

「差別化ポイントは?」

「Moatは?」

こうした質問を受けてきた起業家は多いはずだ。

また、投資後の定例MTGでは、プロダクト進捗、営業KPI、マーケティング施策、組織・採用、提携、ファイナンス……と話すテーマは多岐にわたる。

「マーケティングはどんな施策を?」

「認知を広げるために何をしますか?」

VC は当たり前のように、こうした「戦略の言語化」と「行動の具体性」をスタートアップに求めている。

しかし——VC自身はどうだろう?

ここでひとつ質問をしたい。

「国内の独立系VCの“固有の特徴”を、3秒以内に明確に答えられますか?」

多くの人は、こうした“似たようなコンセプト”を挙げるはずだ。

- 特定領域に特化

- 特定の年齢層・キャリアに投資

- 大学・アクセラ・事業会社系など出自

- 投資ステージ(シード・アーリー等)の違い

- ハンズオン支援の濃さ

- コワーキングスペース併設

- アクセラプログラム実施

確かにそれっぽい特徴に見えるが、実はほとんどのVCが同じようなコンセプトを掲げている。

つまり、差別化になっていない。

ではあらためて問いたい。

スタートアップには当然のように求めている以下の質問を、

“VC自身”が答えられているだろうか?

「御社の競争優位性は?」

「差別化ポイントは?」

「独自のMoatは?」

「どんなマーケティング施策を?」

「認知を広げるために何をしている?」

率直に言えば、これに明確に答えられるVCはほとんどいない。

答えたとしても、どこのVCにも当てはまりそうな抽象論しか出てこない。

VC自身が「戦略の言語化」をできていない矛盾

VCも基本的には株式会社として運営される営利企業であり、スタートアップと同じく「ビジネスモデルで戦う事業体」である。

にもかかわらず、“自社をスタートアップと同じ構造で捉える視点”が欠けていることが多い。

つまり、

- 自社の競争優位性

- 独自のポジショニング

- 認知獲得戦略

- マーケティング施策

を自分たちでやり切れていないのに、投資先にはそれを求める。

これは率直に言って、あまり健全ではない。

投資対象を絞り込みすぎると投資先が減ってしまう——

これを言い訳にして、自分たちの“本当の強み”を作りにいかないVCも多いのが現実だ。

VCも「カテゴリーを自ら作る」べき

私は独立したときから、

「ソリッドベンチャーにしか投資しない」

と決めていた。

そして、そのために 「ソリッドベンチャー」という言葉自体を広げる と決め、

記事・SNS・イベント・書籍などを通じて徹底的に発信を続けた。

その結果、ありがたいことに今では月間40〜60件もの問い合わせが自然に届くようになっている。

「うちはソリッドベンチャーだと思うのですが…」

「ソリッドな事業を展開していて…」

「ソリッドベンチャーの作り方を聞きたくて…」

これはまさに、「自らカテゴリーを作る=選ばれる理由を作る」ことが価値になる証拠だ。

そして——言うなら体現しろ

SNSコンサルがフォロワー数十人しかいなければ説得力がないように、

VCだって 言うからには自分たちが体現しなければならない。

だから当社は、ファンド運営と並行して、

- 自社ポジションの明確化

- ソリッドベンチャー概念の普及

- 認知獲得のための継続的施策

- VC自身の“言語化”の実践

を続けてきた。

「自分たちがやっていないのに、投資先に偉そうなことは言えない」

という考えが根底にある。

VCもスタートアップであり、ブランドを創り、戦略を磨き、カテゴリーを作る必要がある。

その自覚こそが、投資先にとっても、VC自身にとっても、最も健全な姿だと思っている。

・VCはスタートアップに“戦略の言語化”を求める一方で、自社の戦略は不明瞭なままのケースが多い

・VCも本質的には事業会社であり、競争優位性・差別化・認知戦略を持つべき存在

・カテゴリーを自ら作り、体現し続けることで、競争優位性は積み上がる

・「やっていないのに言う」はブランドを毀損する。VCこそ自ら実践すべき

FAQ

Q. なぜVCは差別化が難しいのですか?

VCは“お金”という商品がコモディティ化しており、差別化ポイントを自ら作らないと違いが生まれにくいためです。

Q. VC自身がマーケティングすべき理由は?

投資先に求めていることを自ら体現することで、投資家としての信用が増し、問い合わせ数や deal flow に直結するからです。

Q. カテゴリーを作るとはどういうこと?

既存の投資領域やステージに乗るのではなく、「ソリッドベンチャー」のように自社が投資する理由を言語化した“独自の土俵”を作ることです。

Q. 投資先にもこの考え方を推奨すべき?

はい。自社の強み・特徴を言語化し、自分自身が体現することは、スタートアップ・VCともに共通の基本原則です。